住宅の購入は人生における大きな決断の一つであり、その資金計画の中心となるのが住宅ローンです。この住宅ローンの負担を軽減するために国が設けている制度が「住宅ローン控除(住宅ローン減税)」です。この制度を最大限に活用することで、家計の負担を大きく減らすことができますが、そのためには適切な手続き、特に初年度の「確定申告」が不可欠です。

しかし、「確定申告」と聞くと、「手続きが複雑で難しそう」「どんな書類をどこで集めればいいのか分からない」「書き方が分からない」といった不安を感じる方も少なくないでしょう。特に、会社員の方にとっては、普段馴染みのない手続きであるため、戸惑うのも無理はありません。

この記事では、そのような不安を解消し、誰でもスムーズに住宅ローン控除の確定申告ができるよう、制度の基本から具体的な手続きのステップ、必要書類の集め方、申告書の書き方までを網羅的に、そして分かりやすく解説します。専門用語も出てきますが、一つひとつ丁寧に説明しますので、初心者の方でも安心して読み進めてください。

2024年の制度改正による変更点や、多くの人が疑問に思うポイントをまとめたQ&Aも充実させています。この記事を読めば、住宅ローン控除の確定申告に関するあらゆる疑問が解決し、自信を持って手続きに臨めるようになるでしょう。

目次

住宅ローン控除(住宅ローン減税)とは

住宅ローン控除、正式名称を「住宅借入金等特別控除」といい、一般的には「住宅ローン減税」とも呼ばれるこの制度は、マイホームを住宅ローンを利用して購入または新築、増改築した場合に、年末の住宅ローン残高に応じて、納めた税金の一部が還付される(戻ってくる)制度です。これは、住宅取得者の金利負担を軽減し、良質な住宅ストックの形成を促すことを目的としています。

このセクションでは、制度の基本的な仕組み、控除額の計算方法、そして2024年からの重要な変更点について、詳しく解説していきます。

納めた税金が戻ってくる制度

住宅ローン控除の最大の特徴は、所得から一定額を差し引く「所得控除」ではなく、算出された税額そのものから直接差し引く「税額控除」であるという点です。

税金の計算は、大まかに以下の流れで行われます。

- 収入から経費(給与所得者の場合は給与所得控除)を引いて「所得」を計算する。

- 所得から基礎控除や配偶者控除、社会保険料控除などの「所得控除」を引いて「課税所得」を計算する。

- 課税所得に税率を掛けて「所得税額」を計算する。

- 所得税額から「税額控除」を引いて、最終的な納税額を決定する。

医療費控除や生命保険料控除といった多くの控除が「所得控除」であるのに対し、住宅ローン控除は「税額控除」です。税額から直接差し引くため、節税効果が非常に高くなる傾向があります。

具体的には、まずその年に納めるべき所得税から控除されます。もし、所得税額よりも住宅ローン控除額の方が大きく、引ききれない金額が出た場合は、その残額が翌年度の住民税からも一部控除される仕組みになっています。これにより、納めた税金を最大限に活用して還付を受けられる可能性が高まります。

この制度を利用するためには、住宅ローンを組んで住宅を取得した年の翌年に、必ず「確定申告」を行う必要があります。一度確定申告を行えば、給与所得者の場合は2年目以降、会社の年末調整で手続きが完了するため、手間は大幅に軽減されます。

控除額の計算方法

住宅ローン控除で戻ってくる金額(控除額)は、以下の計算式で算出されます。

控除額 = 年末の住宅ローン残高 × 控除率

この計算式だけ見ると非常にシンプルですが、注意すべき点が2つあります。それは「控除額の上限」と「控除率」です。

1. 控除額の上限(借入限度額)

控除額の計算の基になる「年末の住宅ローン残高」には上限が設けられており、これを「借入限度額」と呼びます。この借入限度額は、取得した住宅の種類(省エネ性能など)や入居した年によって異なります。例えば、借入限度額が3,000万円の場合、年末のローン残高が4,000万円あったとしても、計算に使われるのは3,000万円までとなります。

2. 控除率

控除率は、2022年度の税制改正により、一律0.7%に統一されました。以前は1%でしたが、近年の低金利の状況を鑑み、支払う利息額を上回る控除額となる「逆ざや」を解消するために引き下げられました。

したがって、年間の最大控除額は「借入限度額 × 控除率0.7%」で決まります。

また、算出された控除額が、その年に納めた所得税および翌年に納める住民税(上限あり)の合計額を上回ることはありません。あくまで、自身が納めた税金の範囲内で還付される制度であることを理解しておくことが重要です。

2024年の制度改正による変更点

住宅ローン控除は、社会経済情勢の変化に対応するため、数年ごとに見直しが行われます。直近では2022年度に大きな税制改正が行われ、その内容が2024年以降に入居する方に大きく影響します。特に重要な変更点は、新築住宅における省エネ基準の扱いです。

2023年までに入居した場合、省エネ基準を満たさない「その他の住宅」も控除の対象でしたが、2024年以降に建築確認を受ける新築住宅については、原則として省エネ基準に適合しないと住宅ローン控除が適用されなくなりました。これは、カーボンニュートラルの実現に向け、国が省エネ性能の高い住宅の普及を強力に推進しているためです。

2024年・2025年に入居する場合の住宅の種類ごとの借入限度額と最大控除額をまとめた表が以下になります。

| 住宅の種類 | 借入限度額 | 最大控除額(年間) | 控除期間 |

|---|---|---|---|

| 長期優良住宅・低炭素住宅 | 4,500万円 | 31.5万円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 | 13年間 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 | 13年間 |

| その他の住宅 | 2,000万円 ※1 | 14万円 | 10年間 ※2 |

| 中古住宅(買取再販含む) | |||

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 21万円 | 10年間 |

| その他の住宅 | 2,000万円 | 14万円 | 10年間 |

※1:2023年までに建築確認を受けた新築住宅に2024年・2025年に入居する場合に限ります。2024年以降に建築確認を受けた新築住宅は、省エネ基準を満たさないと控除の対象外となります。

※2:その他の住宅の控除期間は10年間です。

(参照:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除))

この表からわかるように、住宅の省エネ性能が高ければ高いほど、借入限度額が大きくなり、結果として受けられる控除額も増える仕組みになっています。これから住宅を購入・建築する方は、住宅の性能が税金の還付額に直結することを意識して、住宅会社や不動産会社と相談することが極めて重要です。

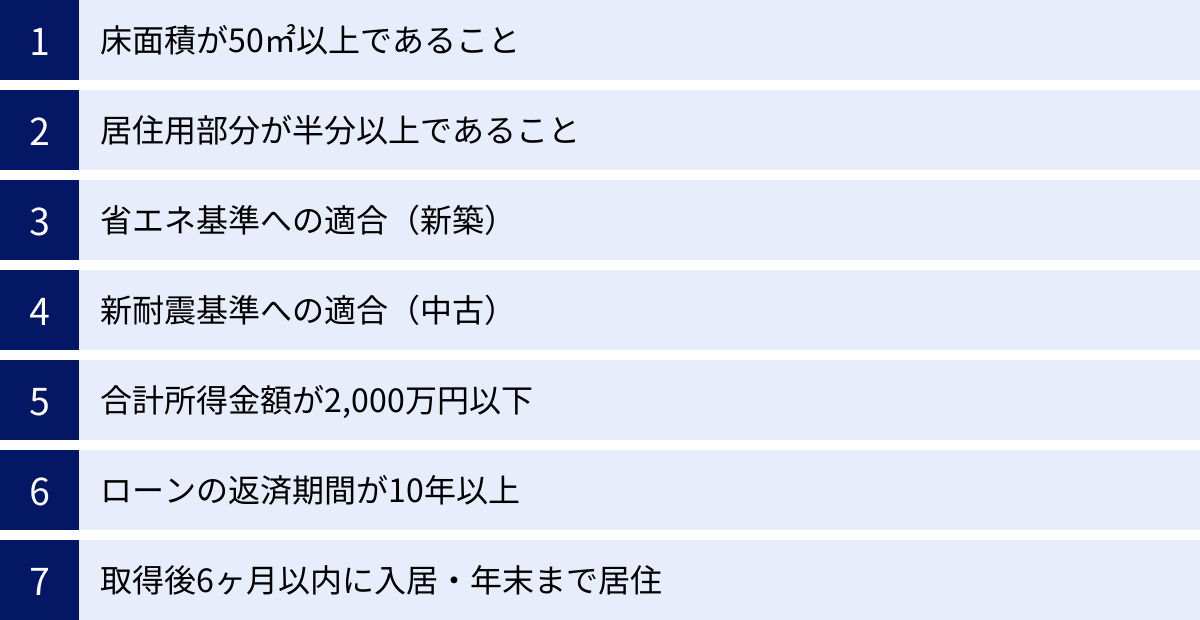

住宅ローン控除の適用条件

非常に魅力的な住宅ローン控除ですが、誰でも、どんな住宅でも適用されるわけではありません。制度を利用するためには、「住宅」に関する条件と、「個人」に関する条件の両方を満たす必要があります。これらの条件を満たしているか、契約前や申告前に必ず確認しましょう。

このセクションでは、対象となる住宅の条件を新築・中古・リフォームに分けて、また、所得や返済期間といった個人の条件について、それぞれ詳しく解説します。

対象となる住宅の条件

まず、控除の対象となる「住宅」が満たすべき主な要件を見ていきましょう。

新築住宅

新築住宅の場合、主に以下の条件を満たす必要があります。

- 床面積が50平方メートル以上であること

登記簿に記載されている面積(内法面積)で判断されます。マンションの場合は、パンフレットなどに記載されている壁心面積よりも少し狭くなるのが一般的ですので注意が必要です。

ただし、控除を受ける年の合計所得金額が1,000万円以下の人に限り、床面積の要件が40平方メートル以上に緩和されます。 - 床面積の2分の1以上が、自身の居住用であること

店舗併用住宅などの場合、居住部分の面積が全体の半分以上でなければなりません。 - 2024年以降に建築確認を受ける場合は、省エネ基準に適合していること

前述の通り、2024年からはこの要件が非常に重要になります。「省エネ基準適合住宅」以上の性能を持つことを証明する「住宅省エネルギー性能証明書」や「建設住宅性能評価書(断熱等性能等級4以上など)」が必要になります。

中古住宅

中古住宅(既存住宅)の場合は、新築住宅の条件に加えて、耐震性に関する要件が加わります。

- 建築後使用されたものであること

- 新耐震基準に適合していること

具体的には、以下のいずれかを満たす必要があります。- 1982年(昭和57年)1月1日以降に建築された住宅であること。 この日付以降に建てられた住宅は、原則として新耐震基準を満たしているとみなされます。

- 上記1.に当てはまらない古い住宅(1981年12月31日以前に建築)の場合は、「耐震基準適合証明書」や「既存住宅性能評価書(耐震等級1以上)」を取得するか、または「既存住宅売買瑕疵保険」に加入している必要があります。これらの証明書は、取得に時間や費用がかかる場合があるため、物件の売買契約前に取得可能かを確認しておくことが重要です。

新築住宅と同様に、床面積や居住用割合の要件も満たす必要があります。また、生計を同一にする親族や特別な関係のある人から購入した住宅ではないことも条件です。

リフォーム・増改築

住宅の購入だけでなく、一定の要件を満たすリフォームや増改築を行った場合も、住宅ローン控除の対象となります。

- 対象となる工事であること

控除の対象となるのは、自身が所有し居住する住宅に対して行う、以下のような特定の工事です。- 増築、改築、建築基準法に規定する大規模の修繕または大規模の模様替え

- マンションなどの区分所有部分の床、壁、天井の過半の修繕・模様替え

- 耐震改修工事

- 一定のバリアフリー改修工事

- 一定の省エネ改修工事

- 多世帯同居に対応するための改修工事 など

- 工事費用が100万円以上であること

補助金などを利用した場合は、その額を差し引いた後の自己負担額が100万円以上である必要があります。 - 居住用部分の工事費が、全体の工事費の2分の1以上であること

リフォームの場合も、床面積や所得の要件は新築・中古住宅と同様です。どの工事が対象になるか不明な場合は、施工会社や税務署に事前に確認することをおすすめします。

所得や返済期間などの個人の条件

次に、控除を受ける「人」が満たすべき主な条件を見ていきましょう。

- 合計所得金額が2,000万円以下であること

年収ではなく「所得」である点に注意が必要です。給与収入のみの場合、年収約2,195万円が目安となります。控除を受ける年の所得で判断されるため、控除期間中に所得が2,000万円を超えた年は、控除を受けることができません。 - 住宅ローンの返済期間が10年以上であること

ローン契約時の返済期間が10年以上必要です。繰り上げ返済によって返済期間が10年未満になった場合、その時点から控除の対象外となります。 - 住宅を取得した日から6か月以内に入居し、控除を受ける年の12月31日まで引き続き居住していること

住民票を移すだけでなく、実際に生活の拠点としている実態が必要です。転勤などで本人が住めなくなった場合でも、家族が引き続き住んでいれば適用できる場合がありますが、家族全員が転居した場合は控除が受けられなくなります。(一定の要件を満たせば再適用も可能) - 居住した年とその前後2年間(合計5年間)に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例など、他の税金の特例を受けていないこと

例えば、以前住んでいた家を売却して利益が出て、その税金を軽減する特例を使った場合、新たに購入した家で住宅ローン控除をすぐに利用することはできません。

これらの条件は、控除を受けるすべての期間にわたって満たしている必要があります。 自分の状況がすべての条件に合致しているか、一つひとつ丁寧に確認することが、確実な控除を受けるための第一歩です。

手続きはいつする?1年目は確定申告、2年目以降は年末調整

住宅ローン控除を受けるための手続きは、住宅に入居した最初の年(1年目)と2年目以降で大きく異なります。この違いを理解しておくことは、手続きをスムーズに進める上で非常に重要です。

- 1年目:必ず自分で「確定申告」を行う必要がある

- 2年目以降(給与所得者の場合):勤務先の「年末調整」で手続きが完了する

なぜこのような違いがあるのか、それぞれの理由と手続きの概要について解説します。

なぜ初年度に確定申告が必要なのか

給与所得者(会社員や公務員など)の多くは、所得税の計算や納税を勤務先が代行してくれる「年末調整」で済ませているため、「確定申告」に馴染みがないかもしれません。確定申告とは、1月1日から12月31日までの1年間の所得と、それに対する税額を自分で計算し、税務署に申告・納税する手続きのことです。

住宅ローン控除を初めて受ける年に確定申告が必須な理由は、税務署が「この人は本当に住宅ローン控除の適用条件をすべて満たしているか?」を詳細に審査する必要があるからです。

年末調整は、生命保険料控除や地震保険料控除など、比較的要件がシンプルな控除を処理するための簡易的な手続きです。一方、住宅ローン控除は、前述の通り、住宅の性能、床面積、取得年月日、個人の所得、ローンの内容など、多岐にわたる複雑な要件が絡み合っています。

これらの要件を満たしていることを証明するため、初年度の確定申告では、売買契約書や登記事項証明書、ローン残高証明書など、非常に多くの書類を提出する必要があります。税務署はこれらの提出書類を一つひとつ確認し、控除の適用可否を厳格に判断します。

この最初の審査プロセスが、確定申告という形で行われるのです。言い換えれば、初年度の確定申告は、今後十数年にわたって控除を受けるための「資格審査」のようなものと考えると分かりやすいでしょう。この審査を無事に通過して初めて、2年目以降の簡易な手続きへと進むことができます。

2年目以降は会社の年末調整で手続き可能

初年度の確定申告という「関門」をクリアすれば、2年目以降の手続きは格段に楽になります。給与所得者の場合、勤務先の年末調整で住宅ローン控除の手続きを完結させることができます。

初年度の確定申告が終わると、その年の秋ごろに、税務署から「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」という書類が、控除が受けられる残りの年数分(通常は9年分または12年分)、まとめて送られてきます。

2年目以降は、年末調整の時期に、この「控除申告書」(その年用の1枚)と、住宅ローンを組んでいる金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」の2点を勤務先に提出するだけで手続きは完了です。

【2年目以降の年末調整の流れ】

- 秋ごろ(10月~11月): 金融機関から「年末残高等証明書」が届く。

- 秋ごろ(初年度申告後): 税務署から「控除申告書」がまとめて届く。(大切に保管する)

- 年末調整の時期(11月~12月): 勤務先から年末調整の書類が配布される。

- 「控除申告書」に必要事項を記入し、「年末残高等証明書」を添付して勤務先に提出する。

このように、2年目以降は税務署に行く必要も、複雑な申告書を作成する必要もありません。ただし、送られてきた「控除申告書」は複数年分がセットになっているため、紛失しないように大切に保管しておく必要があります。もし紛失した場合は、税務署に依頼すれば再発行が可能です。

なお、個人事業主や、給与所得者でも医療費控除など他の理由で確定申告が必要な場合は、2年目以降も引き続き確定申告で住宅ローン控除の手続きを行うことになります。

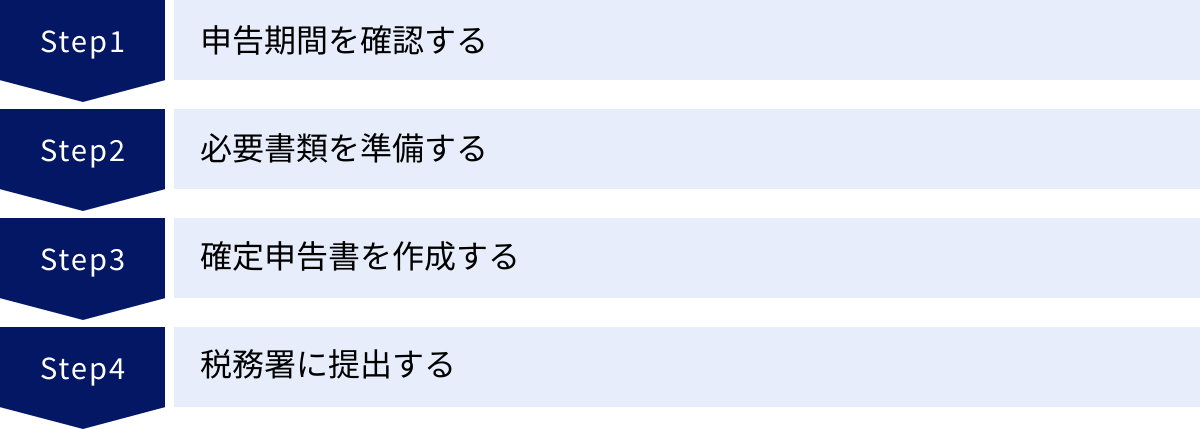

【初年度】確定申告のやり方4ステップ

住宅ローン控除を受けるための最初のハードル、初年度の確定申告。しかし、手順を一つひとつ分解して進めれば、決して難しいものではありません。ここでは、確定申告を完了させるまでの流れを、大きく4つのステップに分けて具体的に解説します。

① 申告期間を確認する

まず、いつまでに手続きをすればよいのか、申告期間を正確に把握することが重要です。

住宅ローン控除のための確定申告(還付申告)の期間は、住宅に入居した年の翌年1月1日から5年間です。

ただし、一般的に確定申告の期間として知られているのは「翌年2月16日から3月15日まで」です。これは所得税の納税が必要な人の申告・納税期間であり、税務署が最も混雑する時期でもあります。

住宅ローン控除の申告は、納めすぎた税金を返してもらう「還付申告」に該当するため、法律上は翌年1月1日から申告が可能です。税務署の混雑を避け、少しでも早く還付金を受け取りたい場合は、1月中や2月上旬など、早めの時期に申告を済ませるのがおすすめです。

もし、うっかり申告を忘れてしまったり、期限を過ぎてしまったりした場合でも、還付申告は対象の年から5年以内であれば遡って行うことができます。諦めずに手続きを行いましょう。

② 必要書類を準備する

確定申告で最も時間と手間がかかるのが、この必要書類の準備です。書類には、税務署や法務局で入手するもの、勤務先や金融機関、不動産会社から取り寄せるものなど、様々な種類があります。

取得に時間がかかる書類もあるため、申告期間が始まってから慌てることのないよう、年が明ける前から少しずつ準備を始めるのが賢明です。具体的にどの書類が必要で、どこで手に入るのかについては、次の「確定申告の必要書類チェックリストと入手先」のセクションで詳しく解説します。

全ての書類が手元に揃っているか、チェックリストを活用しながら確認を進めましょう。

③ 確定申告書を作成する

必要書類がすべて揃ったら、いよいよ申告書を作成します。主な作成方法は以下の3つです。

- 国税庁「確定申告書等作成コーナー」を利用する(最もおすすめ)

国税庁のウェブサイト上にある無料のサービスです。画面の案内に従って収入金額や控除額などを入力していくだけで、税額が自動計算され、確定申告書が完成します。 計算ミスを防げるうえ、手書きよりもはるかに簡単で効率的です。作成したデータは、印刷して郵送・持参することも、そのまま電子申告(e-Tax)で送信することもできます。初心者の方は、まずこの方法を検討しましょう。 - 手書きで作成する

税務署や市区町村の役所で確定申告書や計算明細書の用紙をもらい、手書きで記入する方法です。各書類から必要な数字を自分で転記し、税額も自分で計算する必要があります。記入漏れや計算ミスが起こりやすいため、記入例をよく確認しながら慎重に進める必要があります。 - 会計ソフトを利用する/税理士に依頼する

市販の会計ソフトにも確定申告機能がついているものがあります。また、時間がない方や手続きに不安がある方は、費用はかかりますが税理士などの専門家に依頼する選択肢もあります。

特にこだわりがなければ、間違いが少なく、利便性の高い国税庁の「確定申告書等作成コーナー」の利用が最適解と言えるでしょう。

④ 税務署に提出する

完成した確定申告書を税務署に提出します。提出方法には、主に以下の3つがあります。

- e-Tax(電子申告)で提出する

「確定申告書等作成コーナー」で作成した申告データを、インターネット経由で送信する方法です。マイナンバーカードと、それを読み取るICカードリーダライタまたは対応スマートフォンがあれば、自宅から一歩も出ずに24時間いつでも提出が完了します。後述しますが、還付が早い、添付書類を一部省略できるなどのメリットがあり、最も推奨される方法です。 - 郵便または信書便で送付する

印刷した申告書と添付書類一式を、住所地を管轄する税務署に郵送します。控えが必要な場合は、申告書の控えと切手を貼った返信用封筒を同封すると、収受印を押して返送してもらえます。 - 税務署の窓口へ直接持参する

管轄の税務署の窓口に直接提出します。開庁時間内に行く必要がありますが、申告シーズンは非常に混雑するため、長時間待つことを覚悟しなければなりません。閉庁後でも、税務署に設置されている「時間外収受箱」に投函することができます。

この4つのステップを順番に進めていけば、初めての方でも確実に確定申告を完了させることができます。特に重要なのは「②必要書類の準備」を早めに始めることです。ここさえ乗り越えれば、あとは流れに沿って進めるだけです。

確定申告の必要書類チェックリストと入手先

住宅ローン控除の確定申告において、最初の関門となるのが多岐にわたる必要書類の収集です。どの書類がどこで手に入るのかを事前に把握し、計画的に準備を進めることが、スムーズな申告の鍵となります。

ここでは、必要な書類を「全員が必ず用意する書類」と「住宅の条件によって必要になる書類」に分け、それぞれの入手先と合わせて一覧でご紹介します。ご自身の状況に合わせて、チェックリストとしてご活用ください。

全員が必ず用意する書類

以下の書類は、住宅ローン控除の申告を行うすべての方が基本的に必要となるものです。

| 書類名 | 概要 |

|---|---|

| 確定申告書 | 1年間の所得と税金を申告するためのメインの書類。 |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 住宅ローン控除額を計算するための詳細な内訳を記入する書類。 |

| 本人確認書類(写し) | マイナンバーカード、またはマイナンバー通知カード+運転免許証などの身元確認書類。 |

| 源泉徴収票(原本) | 勤務先から年末または退職時に交付される、その年の給与収入や所得税額が記載された書類。 |

| 住宅取得資金に係る借入金の年末残高等証明書(原本) | 住宅ローンを組んでいる金融機関から、毎年秋ごろ(10月~11月)に送付される証明書。 |

| 土地・建物の登記事項証明書(原本) | 不動産の所有者や面積、構造などが記載されている法的な証明書。 |

| 不動産売買契約書・工事請負契約書の写し | 住宅の取得年月日や取得対価の額などを証明するための契約書。 |

住宅の条件によって必要になる書類

ご自身の取得した住宅の種類や性能に応じて、上記の書類に加えて以下の書類が必要になります。

| 住宅の条件 | 必要になる主な書類(いずれか) | 概要 |

|---|---|---|

| 省エネ性能の高い住宅 (長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅) |

住宅省エネルギー性能証明書 または 建設住宅性能評価書の写し | 住宅が一定の省エネ基準を満たしていることを証明する書類。住宅の性能に応じた借入限度額の適用を受けるために必須。 |

| 認定住宅 (長期優良住宅、低炭素住宅) |

認定通知書の写し | 都道府県や市区町村から、認定住宅であることの証明として交付される書類。 |

| 中古住宅 (築年数が一定以上の場合) |

耐震基準適合証明書、既存住宅性能評価書(耐震等級1以上)の写し、または既存住宅売買瑕疵保険の付保証明書 | 1982年(昭和57年)1月1日より前に建築された住宅の場合に、新耐震基準を満たしていることを証明するために必要。 |

| 買取再販住宅 | 上記の中古住宅の書類に加え、買取再販住宅であることなどを証明する書類 | 宅地建物取引業者が特定の増改築等を行った住宅を取得した場合に必要。 |

各書類の入手先一覧

これらの書類は、入手先がそれぞれ異なります。下の表を参考に、漏れなく準備を進めましょう。

| 入手先 | 入手できる主な書類 |

|---|---|

| 税務署 | ・確定申告書 ・(特定増改築等)住宅借入金等特別控除額の計算明細書 |

| 勤務先 | ・源泉徴収票 |

| 金融機関 | ・住宅取得資金に係る借入金の年末残高等証明書 |

| 法務局 | ・土地・建物の登記事項証明書 |

| 不動産会社・施工会社 | ・不動産売買契約書・工事請負契約書の写し ・住宅省エネルギー性能証明書、建設住宅性能評価書、認定通知書の写しなど(住宅性能に関する書類) ・耐震基準適合証明書など(中古住宅に関する書類) |

税務署

確定申告書や計算明細書の用紙は、全国の税務署の窓口で入手できます。また、国税庁のウェブサイトからPDF形式でダウンロードして印刷することも可能です。ただし、国税庁の「確定申告書等作成コーナー」を利用すれば、用紙を準備する必要はなく、入力・印刷まで一括で行えるため最も便利です。

勤務先

源泉徴収票は、通常、その年の最後の給与が支払われるタイミング(12月)か、翌年1月中に勤務先から交付されます。年の途中で退職した場合は、退職時に交付されます。もし紛失した場合は、勤務先の経理・人事担当部署に依頼すれば再発行してもらえます。

金融機関

「住宅取得資金に係る借入金の年末残高等証明書」は、住宅ローンを契約している金融機関から、毎年10月頃に郵送で送られてきます。初年度は住宅の引き渡し時期などによって送付タイミングが異なる場合があるため、届かない場合は金融機関に問い合わせましょう。

法務局

「登記事項証明書」は、不動産の所在地を管轄する法務局の窓口で取得できます。また、オンラインの「登記・供託オンライン申請システム」を利用して請求し、郵送で受け取ることも可能です。取得には手数料(窓口で600円、オンライン請求・郵送受取で500円など)がかかります。(2024年時点)

不動産会社・施工会社

不動産の売買契約書や工事請負契約書は、契約時に受け取った書類一式の中に保管されているはずです。万が一紛失した場合は、契約した不動産会社や施工会社に相談してみましょう。

また、省エネ性能や耐震性能を証明する各種証明書は、住宅の引き渡し時に受け取るのが一般的です。これらの書類は、より有利な控除条件を適用するために不可欠なものです。手元にない場合は、すぐに住宅の売主や建築を依頼した会社に問い合わせてください。

【図解】確定申告書の書き方

必要書類が揃ったら、いよいよ申告書の記入です。ここでは、手書きで作成する場合を想定し、特に重要な「住宅借入金等特別控除額の計算明細書」と「確定申告書(第一表・第二表)」の書き方のポイントを、図のイメージを交えながら解説します。

なお、国税庁の「確定申告書等作成コーナー」を利用すれば、画面の案内に従って数値を入力するだけで自動計算・転記されるため、以下の内容は「どの書類のどの情報が、申告書のどこに反映されるのか」を理解するための参考としてご覧ください。

「住宅借入金等特別控除額の計算明細書」の記入例

この書類は、住宅ローン控除額を算出するための基礎となる、非常に重要な書類です。全2面構成になっており、不動産売買契約書や登記事項証明書、年末残高等証明書など、様々な書類を見ながら転記していきます。

【1面:新築または購入した家屋等に係る事項】

(イメージ:計算明細書の1面)

- 居住開始年月日など:住民票や売買契約書で確認した、実際に住み始めた年月日を記入します。

- 家屋や土地等の取得対価の額:不動産売買契約書に記載されている建物と土地の購入金額を転記します。消費税込みの金額を記入します。

- 家屋の登記事項証明書の情報:法務局で取得した登記事項証明書を見ながら、床面積、所在地、家屋番号などを正確に転記します。マンションの場合は、専有部分の床面積を記入します。

- 年末残高:金融機関から送られてきた「住宅取得資金に係る借入金の年末残高等証明書」に記載されている年末時点のローン残高を転記します。

【2面:控除額の計算】

(イメージ:計算明細書の2面)

- 取得対価の額の合計(A)と住宅借入金等の年末残高の合計(B):1面で記入した金額と年末残高を転記します。

- (A)と(B)のいずれか少ない方の金額:この金額が、控除額計算の基礎となります。

- 住宅の種類に応じた借入限度額:自分の住宅が「長期優良住宅」や「省エネ基準適合住宅」など、どれに該当するかを確認し、その限度額を記入します。

- 控除額の計算:上記のステップで算出した金額に、控除率(0.7%)を掛けて、年間の控除額を算出します。この金額が、最終的に確定申告書に転記する「住宅借入金等特別控除額」となります。

この計算明細書は、数字の転記が多く複雑に感じますが、一つひとつの項目がどの書類に対応しているかを確認しながら、落ち着いて進めることが大切です。

「確定申告書(第一表・第二表)」の記入例

計算明細書で算出した控除額を、メインの申告書である確定申告書に転記していきます。

【確定申告書 第二表:所得の内訳や各種控除に関する事項】

(イメージ:確定申告書の第二表)

- 所得の内訳:源泉徴収票を見ながら、支払金額(年収)、所得控除後の金額、源泉徴収税額を転記します。

- 特例適用条文等:ここが住宅ローン控除に関する重要な記入欄です。「(特定増改築等)住宅借入金等特別控除」の欄に、居住開始年月日を記入します。これにより、住宅ローン控除を適用する意思表示となります。

【確定申告書 第一表:収入、所得、税金の計算】

(イメージ:確定申告書の第一表)

- 収入金額等、所得金額等:源泉徴収票の情報を基に、給与の収入金額と所得金額を記入します。

- 所得から差し引かれる金額(所得控除):社会保険料控除や生命保険料控除、基礎控除などの合計額を記入します。

- 税金の計算:

- 課税される所得金額(上記2を引いた額)を計算します。

- 上の金額に対する税額(所得税額)を計算します。

- 「(特定増改築等)住宅借入金等特別控除」の欄(⑳番あたり)に、先ほど「計算明細書」で算出した最終的な控除額を転記します。

- 再差引所得税額(復興特別所得税を含む):所得税額から住宅ローン控除額を差し引いた金額を記入します。

- 申告納税額:源泉徴収税額から再差引所得税額を差し引き、還付される税金の額を計算して「還付される税金」の欄に記入します。

- 還付される税金の受取場所:還付金を受け取る銀行口座の情報を正確に記入します。

以上が、手書きで申告書を作成する際の基本的な流れです。転記ミスや計算ミスを防ぐためにも、国税庁の「確定申告書等作成コーナー」の活用を強く推奨します。

確定申告書の提出方法3選

完成した確定申告書は、税務署に提出して初めて手続きが完了します。提出方法にはいくつかの選択肢があり、それぞれにメリット・デメリットがあります。ご自身の状況やITスキルに合わせて、最適な方法を選びましょう。

①【おすすめ】自宅からスマホやPCで完結する「e-Tax」

e-Tax(イータックス)は、国税に関する申告や納税、申請・届出などの手続きをインターネット経由で行えるシステムです。最も便利で、国も利用を推奨している方法です。

- メリット

- 24時間いつでも提出可能:税務署の開庁時間を気にする必要がありません。

- 還付が早い:e-Taxで提出した場合、還付金が振り込まれるまでの期間が約3週間程度と、書面提出に比べて格段に早くなります。

- 添付書類の一部が提出不要に:源泉徴収票や登記事項証明書など、一部の添付書類は内容を入力して送信するだけで、現物の提出を省略できます。(ただし、5年間の保管義務はあります)

- 自宅で完結:税務署の窓口の混雑や郵送の手間が一切ありません。

- 必要なもの

- マイナンバーカード:本人確認のために必須です。

- ICカードリーダライタまたはマイナンバーカード読取対応のスマートフォン:マイナンバーカードの情報を読み取るために必要です。

- 手順

国税庁の「確定申告書等作成コーナー」で申告書を作成後、提出方法の選択画面で「e-Tax」を選びます。あとは画面の指示に従ってマイナンバーカードを読み取らせ、電子署名を付与してデータを送信すれば完了です。

初めての方でも、スマートフォンのアプリを操作する感覚で比較的簡単に進められます。時間的にも費用的にも最もメリットが大きい提出方法と言えるでしょう。

② 郵便または信書便で税務署に送付する

作成した申告書を印刷し、必要書類を添付して郵送する方法です。e-Taxの環境が整っていない場合に便利な選択肢です。

- メリット

- 自宅や最寄りのポストから提出できる。

- 税務署の窓口で長時間待つ必要がない。

- 注意点

- 宛先:自分の住所地を管轄する税務署の「集中処理センター」宛に送付します。管轄の税務署名は国税庁のウェブサイトで確認できます。

- 通信日付印:提出日は、郵便局の「通信日付印(消印)」の日付とみなされます。必ず申告期限(原則3月15日)までの消印が押されるように投函しましょう。

- 信書扱い:確定申告書は「信書」にあたるため、ゆうパックや宅配便ではなく、必ず「郵便物」または「信書便物」として送る必要があります。

- 控えの返送:提出した証明として控えが必要な場合は、「申告書の控え」と「切手を貼付した返信用封筒」を同封します。そうすると、税務署が控えに収受印を押して返送してくれます。

③ 税務署の窓口へ直接持参する

管轄の税務署の窓口に、申告書と添付書類一式を直接持っていく、最も原始的な方法です。

- メリット

- その場で書類の不備をチェックしてもらえる可能性がある。(ただし、混雑時は内容の確認まで行われないことも多い)

- 職員に直接質問できる。(相談コーナーは別に設けられている場合が多い)

- 提出したその場で控えに収受印をもらえる。

- デメリット

- 非常に混雑する:特に2月中旬から3月15日にかけては、長蛇の列ができることも珍しくありません。数時間待つことも覚悟する必要があります。

- 開庁時間が限られる:平日の8時30分から17時までと、行ける時間が限られます。

なお、開庁時間外でも、税務署に設置されている「時間外収受箱」に投函すれば提出は可能です。この場合、控えの返送は郵送と同じ手順(控えと返信用封筒の同封)が必要になります。

【2年目以降】年末調整のやり方

初年度の確定申告という大きな山を越えれば、2年目以降の手続きは驚くほど簡単になります。給与所得者の場合、勤務先が行う「年末調整」で、住宅ローン控除の手続きを済ませることができます。もう税務署へ行く必要はありません。

ここでは、2年目以降の手続きに必要な書類と、その書き方について解説します。

会社に提出する必要書類

2年目以降の年末調整で住宅ローン控除を受けるために、勤務先に提出する書類は、原則として以下の2点だけです。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

この書類は、初年度の確定申告を行った年の秋ごろ(10月~11月)に、税務署から控除を受けられる残りの年数分(通常は9年分または12年分)がまとめて郵送されてきます。例えば、控除期間が13年の場合、2年目から13年目までの12枚が一度に送られてきます。非常に重要な書類ですので、紛失しないよう専用のファイルなどで大切に保管しておきましょう。 - 住宅取得資金に係る借入金の年末残高等証明書

こちらは、住宅ローンを組んでいる金融機関から、毎年10月~11月ごろに郵送で送られてくる書類です。その年の年末時点でのローン残高が記載されています。

年末調整の時期になったら、勤務先から配布される「給与所得者の扶養控除等(異動)申告書」などと一緒に、上記2点の書類を提出します。これだけで、会社側が控除額を計算し、年末調整で税金の還付処理を行ってくれます。

「住宅借入金等特別控除申告書」の書き方

税務署から送られてくる「控除申告書」は、一見すると複雑に見えますが、実際に記入する箇所は限られています。毎年、該当する年の用紙を1枚だけ使用します。

記入のポイントは以下の通りです。

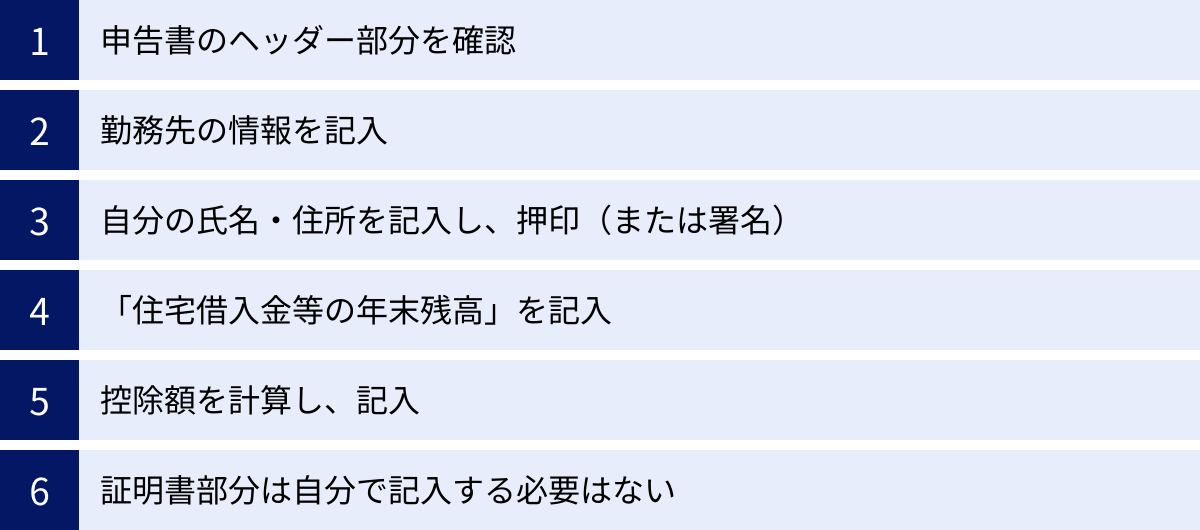

- 申告書のヘッダー部分を確認

上部に「令和〇年分」と記載されているので、提出する年の用紙であることを確認します。 - 勤務先の情報を記入

「給与の支払者の名称(氏名)」や「所在地」の欄に、勤務先の情報を記入します。 - 自分の氏名・住所を記入し、押印(または署名)

- 「住宅借入金等の年末残高」を記入

申告書の中ほどにある「住宅借入金等の年末残高」の欄に、金融機関から送られてきた「年末残高等証明書」に記載されている年末残高の金額を転記します。 - 控除額を計算し、記入

転記した年末残高に、申告書に記載されている計算式(通常は年末残高に1%または0.7%を乗じる)を適用して、その年の控除額を算出します。算出した金額を「(特定増改築等)住宅借入金等特別控除額」の欄に記入します。 - 「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」の部分

申告書の下半分は、税務署長印が押された証明書部分になっており、こちらは自分で記入する必要はありません。

記入するメインの項目は、実質的に「年末のローン残高」と、それに基づいて計算した「控除額」の2つだけです。非常にシンプルな作業であることがお分かりいただけるでしょう。

書き終えた「控除申告書」に、「年末残高等証明書」を添付して、会社の担当部署に提出すれば、2年目以降の手続きは完了です。

住宅ローン控除の確定申告に関するQ&A

最後に、住宅ローン控除の確定申告に関して、多くの方が疑問に思ったり、悩んだりする点について、Q&A形式で解説します。ご自身の状況と照らし合わせながら、不安や疑問の解消にお役立てください。

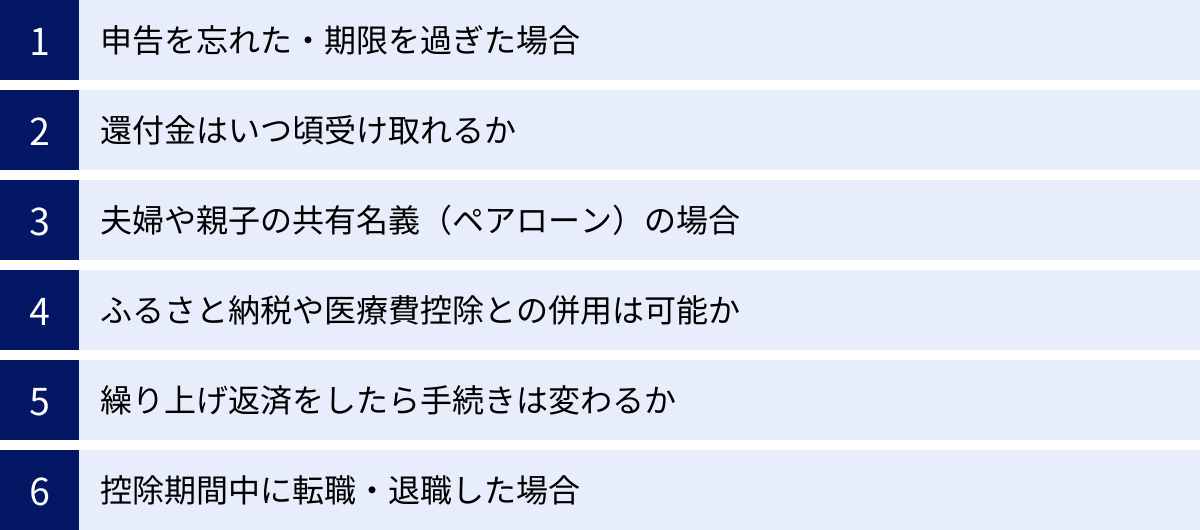

申告を忘れた・期限を過ぎた場合はどうすればいい?

A. 5年以内であれば、遡って申告(更正の請求または還付申告)が可能です。

住宅ローン控除の申告は、納めすぎた税金を返してもらう「還付申告」です。この還付申告の権利は、控除を受けられたはずの年の翌年1月1日から5年間有効です。

例えば、2023年に入居し、2024年3月15日までの確定申告を忘れてしまった場合でも、2029年の年末まで申告手続きを行うことができます。

手続きは、通常の初年度の確定申告とほぼ同じです。該当する年の確定申告書や計算明細書、その他必要書類を揃えて、税務署に提出します。

「もう期限が過ぎてしまった」と諦める必要はありません。数万円から数十万円の還付が受けられる可能性があるので、気づいた時点ですぐに手続きを始めましょう。

還付金はいつ頃受け取れる?

A. 提出方法によって異なりますが、e-Taxなら約3週間、書面なら約1ヶ月〜1ヶ月半が目安です。

還付金が指定した銀行口座に振り込まれるまでの期間は、申告書の提出方法によって大きく変わります。

- e-Tax(電子申告)で提出した場合:約3週間程度

- 郵送や窓口で書面提出した場合:約1ヶ月〜1ヶ月半程度

e-Taxは処理が電子的に行われるため、還付までのスピードが圧倒的に速いのが特徴です。また、申告が集中する2月下旬から3月にかけて提出するよりも、1月中や2月上旬など、比較的空いている時期に提出した方が、処理が早く進む傾向があります。

還付金の処理状況については、e-Taxのサイトで確認することも可能です。

夫婦や親子の共有名義(ペアローン)の場合はどうする?

A. 共有名義者それぞれが、自分の持分とローン負担額に応じて確定申告を行います。

夫婦や親子で不動産を共有名義にし、それぞれが住宅ローンを組む「ペアローン」や、一方が主債務者、もう一方が連帯債務者となる場合、条件を満たせばそれぞれが住宅ローン控除の適用を受けられます。

手続きのポイントは以下の通りです。

- それぞれが確定申告:夫と妻(親と子)が、それぞれ自分の名前で確定申告書を作成し、提出する必要があります。

- 持分割合とローン残高:控除額の計算は、不動産の持分割合と、自分が負担している年末のローン残高に基づいて行います。

- 必要書類もそれぞれ用意:源泉徴収票や本人確認書類はもちろん、金融機関から発行される年末残高等証明書も各自のものが必要です。登記事項証明書や売買契約書などは、コピーをそれぞれが添付します。

2人分の手続きが必要になるため手間は増えますが、その分、世帯全体で受けられる控除額も大きくなる可能性があります。

ふるさと納税や医療費控除との併用は可能?

A. 可能です。ただし、確定申告での手続きが必要になります。

住宅ローン控除と、ふるさと納税(寄附金控除)や医療費控除は問題なく併用できます。

ただし、控除の種類と順番に注意が必要です。

- 医療費控除、ふるさと納税:所得から差し引く「所得控除」

- 住宅ローン控除:税額から直接差し引く「税額控除」

税金の計算上、まず「所得控除」が適用され、その後に「税額控除」が適用されます。

この併用を行う場合、ふるさと納税の「ワンストップ特例制度」は利用できません。ワンストップ特例は、確定申告が不要な給与所得者のための制度だからです。したがって、住宅ローン控除の初年度申告や、医療費控除の申告をする場合は、ふるさと納税の分も併せて確定申告で手続きする必要があります。

繰り上げ返済をしたら手続きは変わる?

A. 手続き自体は変わりませんが、返済期間が10年未満になると控除が終了します。

控除期間中に繰り上げ返済を行っても、手続きの方法(年末調整や確定申告)自体に変わりはありません。ただし、以下の2点に影響があります。

- 控除額の減少:繰り上げ返済によって年末のローン残高が減るため、その残高を基に計算される控除額も減少します。

- 控除期間の終了リスク:繰り上げ返済には「期間短縮型」と「返済額軽減型」があります。このうち「期間短縮型」を選択し、残りの返済期間が10年未満になった場合、その時点で住宅ローン控除の適用は終了してしまいます。

繰り上げ返済を検討する際は、総支払利息の軽減効果と、失われる住宅ローン控除額を比較検討することが重要です。

控除期間中に転職・退職した場合は?

A. 状況に応じて、年末調整または確定申告で対応します。

- 転職した場合:年の途中で転職し、新しい勤務先で年末調整を受ける場合は、2年目以降と同様の手続きで問題ありません。「控除申告書」と「年末残高等証明書」を新しい勤務先に提出すれば、住宅ローン控除も併せて年末調整してもらえます。

- 退職し、年内に再就職しなかった場合:その年は年末調整を受けられないため、自分で確定申告を行う必要があります。 退職した会社から受け取った源泉徴収票と、住宅ローン控除の書類を基に、確定申告を行いましょう。

- 退職し、個人事業主になった場合:個人事業主は毎年確定申告が必要になります。そのため、事業所得の申告と併せて、住宅ローン控除の手続きも確定申告で行います。

控除期間中にライフプランが変わることは珍しくありません。ご自身の状況に合わせて、適切な手続きを選択しましょう。