マイホームの購入は、人生における非常に大きな決断の一つです。その際、多くの人が利用する住宅ローンですが、その経済的な負担を大幅に軽減してくれる制度があることをご存知でしょうか。それが「住宅ローン控除(減税)」です。

この制度を正しく理解し、活用することで、数十万円から数百万円単位での節税効果が期待できます。しかし、制度の仕組みは複雑で、頻繁に改正が行われるため、「自分は対象になるのか?」「いくら戻ってくるのか?」「手続きはどうすればいいのか?」といった疑問を抱えている方も少なくないでしょう。

この記事では、住宅ローン控除の基本的な仕組みから、2024年の最新の改正ポイント、具体的な控除額の計算方法、適用を受けるための詳細な条件、そして複雑な手続きの流れまで、網羅的かつ分かりやすく解説します。これから住宅の購入を検討している方はもちろん、すでに購入済みでこれから手続きを行う方も、ぜひ本記事を参考にして、この有利な制度を最大限に活用してください。

目次

住宅ローン控除(減税)とは

住宅ローン控除(減税)とは、住宅ローンを利用してマイホームを新築、取得、または増改築した場合に、年末のローン残高の一定割合が、納めた所得税や住民税から還付される制度です。正式名称を「住宅借入金等特別控除」といいます。

この制度の主な目的は、個人の住宅取得を促進し、国内の経済を活性化させることにあります。高額な買い物である住宅購入のハードルを下げることで、国民の住生活の安定と向上を図るとともに、建設業界や不動産業界をはじめとする関連産業への経済波及効果を狙っています。

具体的には、毎年末の住宅ローン残高の0.7%を上限として、原則10年間または13年間(住宅の種類や入居年による)、所得税から直接差し引くことができます。これを「税額控除」と呼びます。所得税から控除しきれない金額がある場合は、翌年の住民税からも一定額まで控除されます。

ここで、「控除」と「還付」という言葉の違いを理解しておきましょう。

- 控除: 税金を計算する元となる金額(所得)や、計算された税額そのものから、一定の金額を差し引くこと。

- 還付: すでに納めた税金が、確定申告などの手続きを経て、払い過ぎだった場合に返還されること。

会社員の場合、毎月の給与から所得税が天引き(源泉徴収)されています。住宅ローン控除を適用すると、年末調整や確定申告によって年間の正しい所得税額が再計算され、本来納めるべき税額よりも多く天引きされていた分が「還付金」として戻ってくる、という仕組みです。つまり、「控除」という手続きの結果として、お金が「還付」されると考えると分かりやすいでしょう。

この制度は、景気動向や住宅政策、社会情勢の変化に応じて、これまで何度も内容が見直されてきました。特に近年では、地球環境への配慮から省エネ性能の高い住宅を優遇する方向へと大きく舵が切られています。控除率や控除期間、対象となる借入金の限度額などが頻繁に改正されるため、住宅を取得するタイミングの最新情報を正しく把握することが非常に重要です。

住宅ローン控除を利用する最大のメリットは、何と言っても直接的な経済的負担の軽減です。例えば、最大で年間数十万円の税金が戻ってくるため、その分を繰り上げ返済の資金に充てたり、教育費や老後資金に回したりと、家計の柔軟性が高まります。また、住宅ローンの金利負担を実質的に軽くする効果も見逃せません。現在の超低金利時代においては、住宅ローンの支払利息よりも、住宅ローン控除による還付額の方が大きくなる「逆ザヤ」現象も起こり得ます。

ただし、この恩恵を受けるためには、自ら手続きを行う必要があります。住宅を取得した初年度は、会社員であっても必ず「確定申告」が必要です。2年目以降は勤務先の「年末調整」で手続きが可能となり、手間は軽減されます。

まとめると、住宅ローン控除は、住宅ローンを組んでマイホームを手に入れる人々にとって、国が用意してくれた強力なサポート制度です。その仕組みは一見複雑に感じられるかもしれませんが、適用条件を満たし、決められた手続きをしっかりと行うことで、総返済額を大きく圧縮できる可能性があります。賢くマイホーム計画を進める上で、住宅ローン控除の知識は不可欠と言えるでしょう。

【2024年最新】住宅ローン控除の改正ポイント

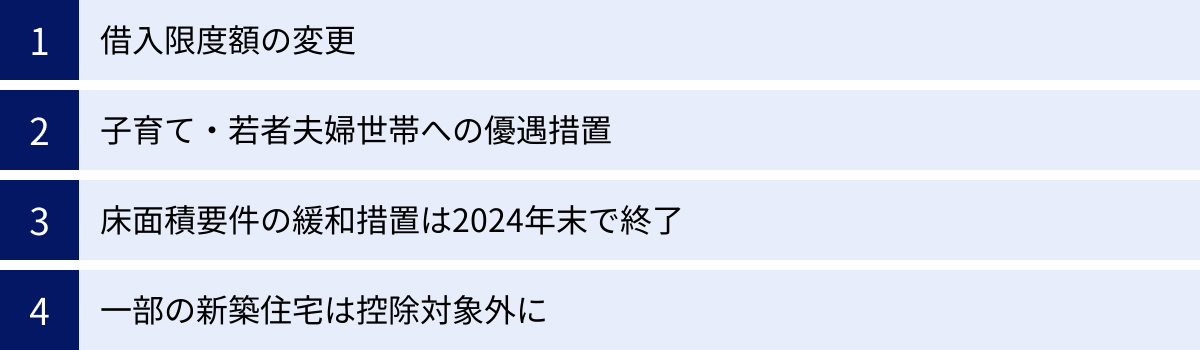

住宅ローン控除は、社会情勢や政策目標を反映して頻繁に内容が改正されます。特に2022年度の税制改正では大きな変更があり、その内容は2024年以降の住宅取得にも大きな影響を与えます。ここでは、2024年現在の最新の改正ポイントを4つの項目に分けて詳しく解説します。これから住宅を購入する方は、これらの変更点を必ず押さえておきましょう。

借入限度額の変更

最も重要な変更点の一つが、住宅の省エネ性能に応じて借入限度額が細かく設定されたことです。環境性能の高い住宅ほど、より多くの控除を受けられる仕組みになっています。具体的には、住宅の性能が以下の4つのカテゴリーに分類され、それぞれに限度額が設けられています。

| 住宅の省エネ性能レベル | 主な定義 |

|---|---|

| 認定住宅 | 長期優良住宅または低炭素住宅として、所管行政庁の認定を受けた住宅。耐震性、省エネ性、耐久性などに優れる。 |

| ZEH水準省エネ住宅 | ZEH(ゼッチ:ネット・ゼロ・エネルギー・ハウス)の基準を満たす住宅。断熱性能が高く、太陽光発電などでエネルギー収支をゼロ以下にする。 |

| 省エネ基準適合住宅 | 現行の省エネ基準(断熱等性能等級4以上かつ一次エネルギー消費量等級4以上)を満たす住宅。 |

| その他の住宅 | 上記のいずれの基準も満たさない住宅。 |

この分類に基づき、新築住宅・買取再販住宅の場合、2024年・2025年入居の借入限度額は以下のようになります。

| 住宅の種類 | 入居年 | 借入限度額 |

|---|---|---|

| 認定住宅 | 2024年・2025年 | 4,500万円 |

| ZEH水準省エネ住宅 | 2024年・2025年 | 3,500万円 |

| 省エネ基準適合住宅 | 2024年・2025年 | 3,000万円 |

| その他の住宅 | 2024年・2025年 | 0円(※原則対象外) |

※2023年末までに建築確認を受けた場合は2,000万円まで。詳細は後述。

参照:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)

この表から分かるように、省エネ性能が高いほど控除対象となるローンの上限額が大きくなります。例えば、認定住宅であれば最大4,500万円までが控除の対象となるのに対し、省エネ基準適合住宅では3,000万円までとなります。この差は、13年間の最大控除額で大きな違いを生むことになります。

なぜこのように省エネ性能が重視されるようになったのでしょうか。その背景には、2050年のカーボンニュートラル実現という国の大きな目標があります。家庭部門からのCO2排出量を削減するため、国は新築住宅の省エネ化を強力に推進しており、住宅ローン控除という税制優遇をそのための重要なインセンティブとして位置づけているのです。

子育て・若者夫婦世帯への優遇措置

2024年の税制改正で新たに導入されたのが、子育て世帯や若者夫婦世帯に対する優遇措置です。これは、少子化対策や若年層の住宅取得を支援する目的で設けられました。

具体的には、以下のいずれかの条件を満たす世帯が、2024年に入居する場合に借入限度額が上乗せされます。

- 子育て特例対象個人: 19歳未満の子を有する者

- 若者夫婦世帯: 夫婦のいずれかが40歳未満の世帯

これらの世帯が新築の認定住宅やZEH水準省エネ住宅などを取得する場合、以下のように限度額が引き上げられます。

| 住宅の種類 | 一般世帯の限度額(2024年入居) | 子育て・若者夫婦世帯の限度額(2024年入居) |

|---|---|---|

| 認定住宅 | 4,500万円 | 5,000万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 4,500万円 |

| 省エネ基準適合住宅 | 3,000万円 | 4,000万円 |

参照:国土交通省 住宅ローン減税の概要について(令和6年度税制改正後)

この優遇措置により、例えば子育て世帯が認定住宅を購入した場合、一般世帯よりも500万円多い5,000万円までが控除の対象となります。これは、13年間の最大控除額に換算すると、一般世帯が409.5万円(4,500万円×0.7%×13年)なのに対し、子育て世帯等は455万円(5,000万円×0.7%×13年)となり、約45.5万円の差が生まれる計算です。

この措置は、特に子育てや結婚を機に広い住宅への住み替えを検討している世帯にとって、非常に大きな後押しとなるでしょう。ただし、この優遇措置は2024年1月1日から2024年12月31日までに入居した場合に適用される時限的な措置である点に注意が必要です(2025年以降の扱いは今後の税制改正で決まります)。

床面積要件の緩和措置は2024年末で終了

住宅ローン控除を受けるための住宅の床面積は、原則として50平方メートル以上と定められています。しかし、都心部などで増加しているコンパクトな住宅のニーズに応えるため、2021年度の税制改正で緩和措置が設けられました。

この緩和措置は、合計所得金額が1,000万円以下の年に限り、床面積が40平方メートル以上50平方メートル未満の住宅も控除の対象とするというものです。単身者や夫婦のみの世帯が取得するコンパクトマンションなどが対象となりやすいため、多くの方に利用されてきました。

しかし、この緩和措置は2024年12月31日までに建築確認を受けた住宅が対象であり、2025年1月1日以降に建築確認を受ける住宅には適用されません。つまり、実質的にこの緩和措置は終了に向かっています。

これから40㎡台の住宅の購入を検討している方は、その物件の「建築確認日」がいつになるのかを不動産会社やデベロッパーに必ず確認する必要があります。もし建築確認が2025年以降になる場合、住宅ローン控除の対象外となってしまうため、資金計画に大きな影響が出ることになります。

一部の新築住宅は控除対象外に

2024年以降の住宅ローン控除において、最も注意すべき点がこの項目です。前述の通り、住宅ローン控除は省エネ性能の高い住宅を優遇する制度へと移行しています。その流れの中で、2024年1月1日以降に建築確認を受ける新築住宅については、省エネ基準を満たさない「その他の住宅」は原則として住宅ローン控除の対象外となりました。

つまり、これから新築の戸建てやマンションを購入しようとする場合、その住宅が「省エネ基準適合住宅」以上の性能を持っているかどうかが、控除を受けられるか否かの分かれ目となります。

ただし、これには経過措置が設けられています。

- 2023年12月31日までに建築確認を受けた新築の「その他の住宅」

- 2024年6月30日までに竣工済みの新築の「その他の住宅」

上記に該当する住宅については、2025年12月31日までに入居すれば、借入限度額2,000万円、控除期間10年で住宅ローン控除を受けることが可能です。

これから住宅を選ぶ際には、パンフレットや広告の文言だけでなく、「建設住宅性能評価書」や「住宅省エネルギー性能証明書」といった客観的な証明書で、その住宅の省エネ性能レベルを必ず確認することが、これまで以上に重要になっています。何も知らずに契約してしまうと、本来受けられるはずだった数百万円の控除が受けられないという事態になりかねません。

住宅ローン控除で税金はいくら戻る?計算方法と控除期間

住宅ローン控除を利用すると、具体的にいくら税金が戻ってくるのかは、誰もが最も気になるポイントでしょう。控除額は、住宅ローンの年末残高、住宅の種類、そして自身の所得税額など、複数の要素によって決まります。ここでは、その計算方法と、住宅の種類ごとの最大控除額を詳しく見ていきましょう。

控除額の計算方法

住宅ローン控除の年間の控除額は、以下の計算式で算出されます。

年間の控除額 = 年末の住宅ローン残高 × 控除率0.7%

例えば、年末の住宅ローン残高が3,000万円だった場合、3,000万円 × 0.7% = 21万円がその年の控除額の候補となります。

しかし、注意しなければならないのは、この計算で算出された金額が、必ずしも全額戻ってくるわけではないという点です。実際に還付される金額(または減税される金額)は、以下の3つの金額を比較して、最も小さい金額が上限となります。

- 上記の計算式で算出した控除額(年末ローン残高 × 0.7%)

- 住宅の性能に応じた借入限度額から算出した控除上限額

- その年に納めるべき所得税額 + 住民税からの控除上限額

具体例で考えてみましょう。

- 前提条件

- 年末の住宅ローン残高: 4,000万円

- 取得した住宅: 新築のZEH水準省エネ住宅(借入限度額3,500万円)

- その年の所得税額: 18万円

- 住民税からの控除上限額: 9.75万円

- 計算ステップ

- ローン残高に基づく控除額: 4,000万円 × 0.7% = 28万円

- 住宅の性能に基づく控除上限額: 3,500万円(限度額)× 0.7% = 24.5万円

- 納めるべき税額: 所得税18万円 + 住民税からの控除上限9.75万円 = 27.75万円

この場合、①28万円、②24.5万円、③27.75万円の中で最も小さい金額は②の24.5万円です。これがこの年の控除額の上限となります。

次に、この24.5万円がどのように所得税と住民税から控除されるかを見ていきます。

- まず、所得税から控除します。所得税額は18万円なので、24.5万円のうち18万円分が所得税から控除されます。

- まだ控除しきれていない額が、24.5万円 – 18万円 = 6.5万円あります。

- この6.5万円が、翌年の住民税から控除されます(住民税の控除上限9.75万円の範囲内なので全額控除可能)。

結果として、この年に還付・減税される合計額は、所得税から18万円、住民税から6.5万円の合計24.5万円となります。このように、自身のローン残高だけでなく、住宅の性能に応じた限度額や、自身の納税額が上限になるという点をしっかりと理解しておくことが重要です。

【住宅の種類別】最大控除額と控除期間

控除を受けられる期間や、控除対象となる借入限度額は、取得する住宅の種類(新築か中古か)、省エネ性能、そして入居した年によって異なります。以下に、2024年・2025年に入居する場合の主なパターンを一覧表にまとめました。

新築住宅・買取再販住宅の場合

| 住宅の種類 | 入居年 | 借入限度額 | 控除期間 | 最大控除額(総額) |

|---|---|---|---|---|

| 認定住宅 (子育て・若者夫婦世帯) |

2024年 | 5,000万円 | 13年 | 455万円 |

| 認定住宅 (一般世帯) |

2024・2025年 | 4,500万円 | 13年 | 409.5万円 |

| ZEH水準省エネ住宅 (子育て・若者夫婦世帯) |

2024年 | 4,500万円 | 13年 | 409.5万円 |

| ZEH水準省エネ住宅 (一般世帯) |

2024・2025年 | 3,500万円 | 13年 | 318.5万円 |

| 省エネ基準適合住宅 (子育て・若者夫婦世帯) |

2024年 | 4,000万円 | 13年 | 364万円 |

| 省エネ基準適合住宅 (一般世帯) |

2024・2025年 | 3,000万円 | 13年 | 273万円 |

| その他の住宅 | 2024・2025年 | 0円(※) | – | 0円(※) |

※2023年末までに建築確認を受けた場合は、借入限度額2,000万円、控除期間10年、最大控除額140万円。

※「買取再販住宅」とは、宅地建物取引業者が中古住宅を買い取り、リフォーム等を行った上で販売する住宅のことです。

中古住宅の場合

| 住宅の種類 | 入居年 | 借入限度額 | 控除期間 | 最大控除額(総額) |

|---|---|---|---|---|

| 認定住宅・ZEH水準・省エネ基準適合 | 2022~2025年 | 3,000万円 | 10年 | 210万円 |

| その他の住宅 | 2022~2025年 | 2,000万円 | 10年 | 140万円 |

参照:国税庁 No.1211-1、No.1211-3、国土交通省 住宅ローン減税

この表から、新築住宅の方が中古住宅よりも優遇されていること、そして新築住宅の中でも省エネ性能が高いほど、また子育て・若者夫婦世帯であるほど、控除の恩恵が大きくなることが一目瞭然です。ご自身の状況と照らし合わせ、どのくらいの控除が期待できるのかを把握しておきましょう。

所得税から控除しきれない場合は住民税からも控除

前述の計算例でも触れましたが、住宅ローン控除の大きな特徴の一つが、所得税だけで控除しきれない場合に、翌年度の住民税からも一部控除される点です。これにより、所得税額が比較的少ない方でも、控除の恩恵を最大限に受けやすくなっています。

住民税から控除できる金額には上限が定められており、その上限額は以下のいずれか小さい方の金額となります。

- 所得税の課税総所得金額等の5%

- 97,500円

「所得税の課税総所得金額等」とは、給与所得控除や社会保険料控除、扶養控除など、さまざまな所得控除を差し引いた後の金額です。年収や家族構成によって異なりますが、この金額の5%が9.75万円を超えることは稀なため、多くの場合、実質的な上限は「課税総所得金額等の5%」となります。

例えば、課税総所得金額等が300万円の人の場合、住民税からの控除上限額は 300万円 × 5% = 15万円 となりますが、ルールにより9.75万円が上限となります。一方、課税総所得金額等が150万円の人の場合は、150万円 × 5% = 7.5万円が上限となります。

この仕組みがあるおかげで、例えば年間の控除額が20万円で、所得税額が15万円だったとしても、差額の5万円(上限の範囲内)を翌年の住民税から差し引くことができます。結果として、年間20万円の控除を無駄なく活用できるのです。

なお、住民税からの控除を受けるために、特別な追加手続きは不要です。1年目に確定申告をすれば、その情報が市区町村に連携され、自動的に翌年度の住民税額が減額調整されます。

住宅ローン控除を受けるための適用条件

非常にメリットの大きい住宅ローン控除ですが、誰でも無条件に受けられるわけではありません。控除を受けるためには、ローンを組む「本人」に関する条件と、購入する「住宅」に関する条件の両方を満たす必要があります。ここでは、それぞれの条件を詳細に解説します。一つでも満たしていないと控除は受けられないため、契約前に必ず確認しましょう。

本人に関する条件

まずは、住宅ローンを契約する本人に求められる主な条件を3つ見ていきましょう。

合計所得金額が2,000万円以下であること

住宅ローン控除は、主に中間所得者層の住宅取得を支援する目的があるため、高額所得者は対象外となります。その基準となるのが「合計所得金額」で、これが2,000万円以下である必要があります。

ここで注意したいのが、「年収(収入金額)」と「所得金額」の違いです。

- 年収(収入金額): 会社員の場合、源泉徴収票の「支払金額」に記載されている、税金や社会保険料が引かれる前の額面の金額。

- 合計所得金額: 年収から必要経費(会社員の場合は給与所得控除)を差し引いた後の金額。複数の所得がある場合は、それらを合算した金額になります。

例えば、給与収入のみの会社員の場合、年収が約2,200万円を超えると、給与所得控除を差し引いた後の合計所得金額が2,000万円を超える可能性があります。

この所得要件は、控除を受ける各年ごとに判定されます。例えば、控除期間中に一時的に昇進や副業で所得が2,000万円を超えた年があった場合、その年は控除を受けることができません。しかし、翌年に所得が再び2,000万円以下に戻れば、その年から控除を再開できます。

住宅ローンの返済期間が10年以上あること

住宅ローン控除の対象となるのは、返済期間が10年以上ある住宅ローンです。これは、制度の趣旨が長期にわたる安定した居住を支援することにあるためです。

この「10年」という期間は、ローン契約当初の返済期間で判断されます。例えば、当初35年でローンを組んでいれば、この条件はクリアです。

ただし、注意が必要なのは「繰り上げ返済」を行う場合です。繰り上げ返済には、毎月の返済額を減らす「返済額軽減型」と、返済期間を短くする「期間短縮型」があります。「期間短縮型」の繰り上げ返済を行った結果、残りの返済期間が10年未満になってしまうと、その時点で住宅ローン控除の適用は終了してしまいます。繰り上げ返済を検討する際は、この点に十分注意しましょう。

また、対象となる借入金は、銀行などの金融機関からの借入金が一般的ですが、勤務先からの借入金(利率0.2%以上などの条件あり)や、独立行政法人住宅金融支援機構(フラット35など)からの借入金も含まれます。

住宅取得後6ヶ月以内に入居し、年末まで住み続けていること

住宅ローン控除は、自らが居住するための住宅取得を支援する制度です。そのため、以下の2つの居住要件を満たす必要があります。

- 住宅の引渡しまたは工事完了から6ヶ月以内に、自ら入居すること。

- 控除を受ける各年の12月31日まで、引き続きその家に住んでいること。

「入居」とは、単に住民票を移すだけでなく、実際に生活の拠点として暮らしている実態が必要です。投資用マンションや、別荘、親族に貸すための家などは対象外となります。

もし、控除期間中に転勤などのやむを得ない事情で本人が住めなくなった場合でも、生計を同一にする配偶者や親族が引き続きその家に住んでいれば、控除を継続して受けられる特例があります。ただし、家族全員で引っ越してしまい、家が空き家になったり、他人に貸したりした場合は、その年以降の控除は受けられなくなります。

住宅に関する条件

次に、購入する住宅そのものに求められる条件を見ていきましょう。これらの条件は、新築・中古・リフォームでそれぞれ異なります。

床面積が50平方メートル以上であること

対象となる住宅は、登記簿に記載されている床面積が50平方メートル以上である必要があります。

- 戸建ての場合: 各階の床面積の合計で判断します。

- マンションの場合: 専有部分の面積で判断します。壁の内側の寸法で測る「内法(うちのり)面積」が基準となります。パンフレットなどに記載されている「壁心(へきしん)面積」は壁の厚みの中心線で測るため、内法面積よりも少し広くなります。契約前に必ず登記簿上の面積を確認しましょう。

前述の通り、合計所得金額が1,000万円以下の年に限り、床面積40㎡以上50㎡未満の住宅も対象となる緩和措置がありますが、これは2024年末までに建築確認を受けた住宅で終了する点に注意が必要です。

【新築・買取再販】省エネ性能の基準を満たすこと

2024年以降の住宅ローン控除における最重要ポイントです。2024年1月1日以降に建築確認を受ける新築住宅は、原則として「省エネ基準適合住宅」以上の性能を持たないと、控除の対象外となります。

自分が購入する住宅がどの省エネレベルに該当するのかは、以下の書類で確認できます。

- 認定住宅: 長期優良住宅建築等計画の「認定通知書」の写し、または低炭素建築物新築等計画の「認定通知書」の写し

- ZEH水準省エネ住宅/省エネ基準適合住宅: 「建設住宅性能評価書」の写し、または「住宅省エネルギー性能証明書」

これらの証明書は、不動産会社やハウスメーカーから入手します。住宅の契約前に、どの性能レベルに該当し、どの証明書が発行されるのかを必ず確認してください。

【中古住宅】一定の耐震基準を満たすこと

中古住宅の場合は、新築と異なり、耐震性が重要な要件となります。具体的には、以下のいずれかの条件を満たす必要があります。

- 新耐震基準に適合していること: 建築基準法が改正された1982年(昭和57年)1月1日以降に建築された住宅は、新耐震基準で建てられているため、この条件を満たします。

- 旧耐震基準の住宅でも、以下のいずれかの証明があること:

- 耐震基準適合証明書: 建築士などが耐震診断を行い、現行の耐震基準に適合していることを証明する書類。

- 既存住宅性能評価書: 耐震等級が1、2、または3であることが記載されているもの。

- 既存住宅売買瑕疵(かし)保険に加入していること: この保険に加入するためには耐震性のチェックが含まれるため、加入の証明書があればOK。

1981年以前に建てられた旧耐震基準の物件を検討する場合は、これらの証明書が取得可能かどうか、または取得にどれくらいの費用と時間がかかるかを、売主や不動産会社に事前に確認することが不可欠です。

【リフォーム・増改築】工事費用が100万円以上であること

リフォームや増改築で住宅ローン控除を利用することも可能です。その場合は、以下の主な要件を満たす必要があります。

- 工事費用が100万円を超えていること: 対象となる工事費用の合計額が100万円以上であることが必要です。補助金などを受け取った場合は、その額を差し引いた後の自己負担額で判断します。

- 対象となる工事であること: 自らが所有し居住する住宅に対する、増築、改築、大規模の修繕・模様替え、バリアフリー改修工事、省エネ改修工事などが対象です。

- 居住用部分の工事費が全体の2分の1以上であること: 店舗併用住宅などの場合、自宅部分の工事費が半分以上を占めている必要があります。

リフォームの場合も、返済期間10年以上のローンを組むことや、合計所得金額、床面積などの要件は同様に適用されます。

【2ステップ】住宅ローン控除の手続きの流れと必要書類

住宅ローン控除の恩恵を受けるためには、決められた手続きを自分で行う必要があります。手続きは、住宅ローンを組んで入居した「1年目」と、それ以降の「2年目以降」で大きく異なります。ここでは、それぞれのステップにおける具体的な流れと、必要な書類について詳しく解説します。

① 1年目:確定申告を行う

住宅ローン控除を受ける最初の年(入居した翌年)は、会社員や公務員であっても、必ず自分で「確定申告」を行う必要があります。勤務先の年末調整では手続きができないため、この最初のステップが最も重要です。

確定申告の時期と手続き方法

- 時期: 原則として、住宅に入居した年の翌年2月16日から3月15日までの間です。この期間内に、所轄の税務署に申告書を提出します。

- 手続き方法: 主に3つの方法があります。

- 税務署の窓口で提出: 必要書類を持参し、税務署の窓口で直接提出します。相談コーナーが設けられていることもあります。

- 郵送で提出: 申告書を作成し、必要書類を同封して税務署に郵送します。

- e-Tax(電子申告)で提出: 国税庁の「確定申告書等作成コーナー」ウェブサイトを利用して申告データを作成し、オンラインで提出する方法です。マイナンバーカードとスマートフォン(またはICカードリーダライタ)があれば、自宅から24時間いつでも手続きができます。

特におすすめなのがe-Taxです。添付書類の一部を省略できたり、還付金が振り込まれるまでの期間が短縮されたり(e-Taxは約3週間、書面提出は約1ヶ月〜1ヶ月半が目安)と、多くのメリットがあります。初めてで不安な方も、画面の案内に従って入力すれば申告書が作成できるため、ぜひ挑戦してみましょう。

確定申告に必要な書類一覧

1年目の確定申告は、準備する書類が多いのが特徴です。漏れがないように、早めに準備を始めましょう。

| 書類の分類 | 書類名 | 主な入手先 |

|---|---|---|

| 申告書 | 確定申告書 | 税務署、国税庁ウェブサイト |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署、国税庁ウェブサイト | |

| 本人確認 | 本人確認書類(マイナンバーカード、または通知カード+運転免許証など)の写し | – |

| 勤務先関連 | 給与所得の源泉徴収票 | 勤務先 |

| 金融機関関連 | 住宅取得資金に係る借入金の年末残高等証明書 | 住宅ローンを契約した金融機関 |

| 不動産関連 | 土地・建物の登記事項証明書(登記簿謄本) | 法務局 |

| 不動産売買契約書または工事請負契約書の写し | 不動産会社、ハウスメーカー | |

| 性能証明関連 (該当する場合) |

住宅省エネルギー性能証明書、建設住宅性能評価書の写し、長期優良住宅建築等計画の認定通知書の写しなど | 不動産会社、ハウスメーカー |

これらの書類は、入手するのに時間がかかるものもあります。特に「年末残高等証明書」は金融機関から10月〜11月頃に郵送され、「源泉徴収票」は勤務先から12月〜1月頃に渡されるのが一般的です。不動産売買契約書や登記事項証明書など、契約時や登記完了時に受け取った書類は、大切に保管しておきましょう。

② 2年目以降:勤務先の年末調整で手続きする

1年目の確定申告を無事に終えれば、2年目以降の手続きは格段に楽になります。給与所得者(会社員など)であれば、勤務先の「年末調整」で手続きが完結し、再度確定申告をする必要はありません。

年末調整の時期と手続き方法

- 時期: 勤務先によって異なりますが、通常は毎年10月下旬から11月頃に、年末調整の関連書類が配布されます。

- 手続き方法: 勤務先から配布される「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」に必要事項を記入し、金融機関から送られてくる「年末残高等証明書」を添付して、会社の担当部署に提出するだけです。

この「住宅借入金等特別控除申告書」は、1年目の確定申告が終わった後の10月頃に、税務署から控除期間の残り年数分がまとめて(9年分または12年分)郵送されてきます。非常に重要な書類なので、紛失しないように大切に保管してください。毎年1枚ずつ使用します。

年末調整に必要な書類一覧

2年目以降の年末調整で必要な書類は、基本的に以下の2点のみです。

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 入手先: 1年目の確定申告後に税務署から送付される。

- 注意点: 紛失した場合は、税務署で再発行の手続きが必要です。早めに気づいて手続きしましょう。

- 住宅取得資金に係る借入金の年末残高等証明書

- 入手先: 住宅ローンを契約した金融機関から、毎年10月〜11月頃に郵送される。

- 注意点: こちらも紛失した場合は、金融機関に連絡して再発行を依頼します。

なお、自営業者やフリーランスの方、年間の給与収入が2,000万円を超える方、複数の会社から給与をもらっている方などは、2年目以降も年末調整ではなく、確定申告で住宅ローン控除の手続きを行う必要があります。

住宅ローン控除に関するよくある質問

住宅ローン控除は制度が複雑なため、多くの人がさまざまな疑問を抱きます。ここでは、特によくある質問とその回答をまとめました。

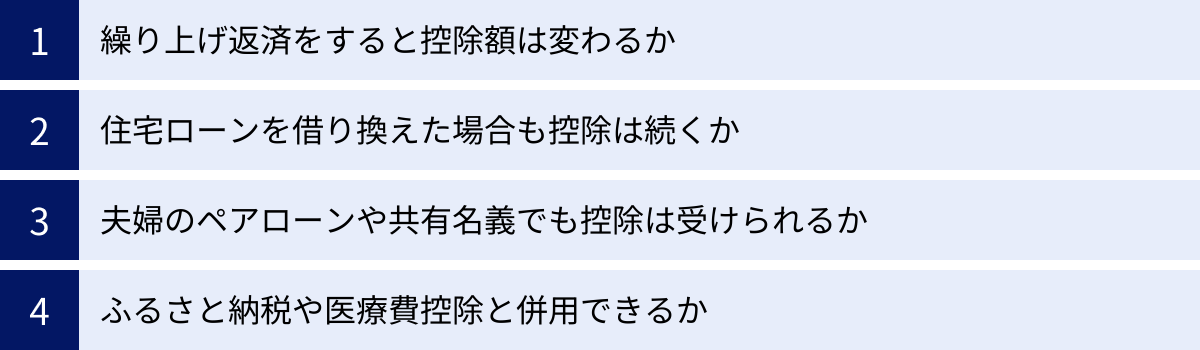

繰り上げ返済をすると控除額は変わる?

はい、変わります。

住宅ローン控除の額は「年末の住宅ローン残高 × 0.7%」で計算されるため、繰り上げ返済を行って年末時点のローン残高が減れば、その翌年以降の控除額も当然減少します。

例えば、繰り上げ返済によって年末残高が100万円減った場合、翌年の控除額は7,000円(100万円 × 0.7%)少なくなります。

ここで多くの人が悩むのが、「繰り上げ返済で利息を減らす」のと「控除額を維持する」のとでは、どちらが最終的に得なのかという点です。これは、住宅ローンの金利と控除率(0.7%)の関係によって変わります。

- ローン金利 > 0.7% の場合: 繰り上げ返済をして支払う利息を減らす方が、控除額の減少分よりもメリットが大きくなる可能性が高いです。

- ローン金利 < 0.7% の場合: いわゆる「逆ザヤ」の状態で、支払う利息よりも控除で戻ってくるお金の方が多い状況です。この場合は、繰り上げ返済をせずに、手元の資金を投資などに回した方が有利になる可能性があります。

ただし、最も注意すべき点は、繰り上げ返済によって総返済期間が10年未満になってしまうケースです。「期間短縮型」の繰り上げ返済を選択し、当初の契約から10年を経過する前に残りの返済期間が10年を切ってしまうと、その時点で住宅ローン控除の資格を失い、控除は完全に打ち切られます。このリスクを避けるためには、返済期間は変えずに毎月の返済額を減らす「返済額軽減型」の繰り上げ返済を選ぶのが安全です。

住宅ローンを借り換えた場合も控除は続く?

はい、一定の要件を満たせば、借り換え後も住宅ローン控除を継続できます。

借り換え後も控除を受けるための主な要件は以下の通りです。

- 新しい住宅ローンが、当初の住宅ローンを返済するためのものであることが明確であること。

- 新しい住宅ローンの返済期間も10年以上であること。

- 合計所得金額や居住要件など、その他の適用条件を引き続き満たしていること。

借り換えをした年については、手続きに注意が必要です。会社員の場合でも、借り換えをした年の翌年は、年末調整ではなく再度確定申告が必要になるケースがあります。新しいローンの内容を申告し直す必要があるためです。必要な書類(新しいローンの年末残高等証明書、元のローンの完済を証明する書類など)を揃えて、1年目と同様に確定申告を行いましょう。

夫婦のペアローンや共有名義でも控除は受けられる?

はい、受けられます。夫婦がそれぞれ住宅ローンを組む「ペアローン」や、一つの住宅を夫婦の共有名義にし、連帯債務者としてローンを組む場合、夫婦それぞれが自身の負担割合に応じて住宅ローン控除を申請できます。

例えば、5,000万円の住宅を夫婦の共有名義(持分:夫1/2、妻1/2)で購入し、それぞれが2,500万円のペアローンを組んだとします。この場合、夫と妻はそれぞれ、自身のローン残高(年末時点で2,500万円以下)と持分に応じて、住宅ローン控除を計算し、申請します。

手続きは、夫婦それぞれが、1年目には確定申告、2年目以降は勤務先の年末調整を行う必要があります。二人分の控除を受けられるため、世帯全体での節税効果は大きくなります。

ただし、注意が必要なのが「連帯保証」の場合です。例えば夫が主債務者で、妻が連帯保証人になっているケースでは、ローン返済の義務は主債務者である夫にあると見なされるため、住宅ローン控除を受けられるのは夫のみとなります。妻は控除を受けることができません。「ペアローン」「連帯債務」と「連帯保証」では扱いが異なるため、契約内容をしっかり確認しましょう。

ふるさと納税や医療費控除と併用できる?

はい、併用は可能です。ただし、これらの控除を併用する際には、税金の計算順序を理解しておく必要があります。これが、還付額やふるさと納税の限度額に影響を与える可能性があるからです。

税金の計算は、大まかに以下の順番で行われます。

- 総所得金額の計算: 年収から給与所得控除などを引く。

- 課税所得金額の計算: 総所得金額から所得控除(医療費控除、社会保険料控除、iDeCoなど)を引く。

- 所得税額の計算: 課税所得金額に税率をかける。

- 最終的な納税額の計算: 所得税額から税額控除(住宅ローン控除)を引く。

ポイントは、医療費控除などが「所得控除」であるのに対し、住宅ローン控除は「税額控除」である点です。

医療費控除などを利用すると、②の段階で課税所得金額が減ります。その結果、③で計算される所得税額そのものが少なくなります。所得税額が少なくなると、④の住宅ローン控除で所得税から引ききれる額も減少し、住民税から控除される割合が増える可能性があります。

また、ふるさと納税(ワンストップ特例制度を利用しない場合)の自己負担2,000円を除いた寄付上限額は、所得税と住民税の額に基づいて決まります。住宅ローン控除によって所得税や住民税が減額されると、ふるさと納税の上限額も影響を受ける(わずかに減少する)可能性があります。

併用自体に問題はありませんが、それぞれの制度を最大限に活用するためには、事前にシミュレーションサイトなどを利用して、ご自身のケースでどのような影響が出るのかを確認しておくことをおすすめします。

まとめ

本記事では、住宅ローン控除の基本的な仕組みから2024年の最新情報、適用条件、手続きの流れ、そしてよくある質問まで、幅広く解説してきました。

最後に、重要なポイントを改めて確認しましょう。

- 住宅ローン控除は、年末のローン残高の0.7%が最大13年間、所得税や住民税から還付される、住宅購入者にとって非常に有利な制度です。

- 2024年以降、住宅の省エネ性能が控除額を大きく左右するようになりました。特に新築の場合、省エネ基準を満たさない住宅は原則として控除の対象外となるため、物件選びの際は性能証明書の確認が不可欠です。

- 2024年限定で、子育て世帯・若者夫婦世帯には借入限度額が上乗せされる優遇措置が設けられています。

- 控除を受けるためには、合計所得2,000万円以下、返済期間10年以上、床面積50㎡以上など、本人と住宅の両方に関する適用条件をすべてクリアする必要があります。

- 手続きは、1年目は必ず確定申告が必要です。2年目以降は会社員なら年末調整で手軽に手続きできます。

住宅ローン控除の制度は、税制改正によって今後も変更される可能性があります。住宅という大きな買い物を成功させるためには、常に最新の情報をキャッチアップし、ご自身の状況に当てはめて計画を立てることが重要です。

手続きは初年度こそ少し複雑ですが、この記事で解説した手順に沿って一つひとつ準備を進めれば、決して難しいものではありません。この制度を最大限に活用することは、将来の家計負担を大きく軽減し、より豊かな生活を送るための賢い選択です。もし不明な点や判断に迷うことがあれば、税務署の相談窓口や税理士といった専門家に相談することも検討しましょう。