住宅の購入は、人生における大きな節目の一つです。マイホームを手に入れた喜びに浸る一方で、忘れてはならないのが住宅購入後に行う「確定申告」です。特に、住宅ローンを利用してマイホームを購入した場合、この手続きは金銭的なメリットを享受するために不可欠となります。

「確定申告なんて、会社員だから関係ないと思っていた」「手続きが複雑で難しそう」と感じる方も多いかもしれません。しかし、住宅ローン控除(減税)を受けるためには、購入した翌年に必ず自分で確定申告を行う必要があります。

この記事では、住宅購入後の確定申告について、初心者の方でもスムーズに手続きを進められるよう、その目的から具体的な手順、必要書類、注意点までを網羅的に解説します。なぜ確定申告が必要なのかという根本的な理由から、住宅ローン控除制度の詳細、適用条件、申告期間、そして多くの人が疑問に思うであろうよくある質問まで、一つひとつ丁寧に掘り下げていきます。

この記事を最後まで読めば、住宅ローン控除の確定申告に関する不安や疑問が解消され、自信を持って手続きに臨めるようになるでしょう。せっかく受けられる税金の還付を逃さないためにも、正しい知識を身につけて、賢くお得に新生活をスタートさせましょう。

目次

なぜ住宅購入後に確定申告が必要?

多くの方にとって、「確定申告」は個人事業主やフリーランスが行うものというイメージが強いかもしれません。会社員(給与所得者)であれば、通常は会社が年末調整を行ってくれるため、自身で確定申告をする機会はほとんどないでしょう。しかし、住宅をローンで購入した場合には、話が大きく変わります。

なぜ、普段は確定申告と縁のない会社員までが、住宅購入後にこの手続きをしなければならないのでしょうか。その最も大きな理由と、手続きの根本的な意味について解説します。

住宅ローン控除(減税)を受けるために手続きする

住宅購入後に確定申告が必要となる最大の理由は、「住宅ローン控除(住宅借入金等特別控除)」という税金の優遇制度を利用するためです。この制度は、住宅ローンを利用してマイホームを購入した人の金利負担を軽減することを目的としており、年末のローン残高に応じて、所得税や住民税が一定期間にわたって還付・減額されるという、非常にメリットの大きい制度です。

しかし、この大きなメリットを享受するためには、「自分は住宅ローン控除の対象者であり、税金の還付を受ける権利があります」ということを、自ら税務署に申告する必要があります。 日本の税制度では、国が自動的に「この人は住宅ローンを組んだから税金を返してあげよう」と判断してくれるわけではありません。納税者自身が所定のルールに従って申請し、初めてその権利が認められる「申告納税制度」が基本となっています。

特に、住宅ローン控除を受けるための最初の年、つまり住宅を購入し、入居した年の翌年は、会社員であっても年末調整では対応できません。その人が住宅ローン控除の適用条件をすべて満たしているかどうかを、税務署が売買契約書や登記事項証明書といった様々な公的書類に基づいて初めて判断する必要があるからです。

そのため、最初の1年目だけは、給与所得者も個人事業主も関係なく、すべての人が確定申告を行わなければ、住宅ローン控Joは受けられないのです。

この初年度の確定申告を怠ると、本来戻ってくるはずだった数十万円もの税金を受け取れなくなってしまいます。言い換えれば、住宅購入後の確定申告は、「面倒な義務」というよりも「税金の還付を受けるための権利を行使する重要な手続き」と捉えるのが正しい理解です。

2年目以降は、会社員であれば手続きが簡略化され、会社の年末調整で控除を受けられるようになります。しかし、その恩恵を受けるためにも、最初の1年目の確定申告は避けて通れない重要なステップなのです。

この手続きを通じて、あなたは国が定めた正当な権利を主張し、家計の負担を大きく軽減できます。大変に感じるかもしれませんが、この記事で解説する手順に沿って進めれば、決して難しいものではありません。まずは「なぜ必要なのか」を正しく理解し、前向きな気持ちで準備を始めましょう。

住宅ローン控除(住宅借入金等特別控除)とは

住宅購入後の確定申告の目的が「住宅ローン控除」を受けるためであることはご理解いただけたかと思います。では、その「住宅ローン控除」とは具体的にどのような制度なのでしょうか。ここでは、制度の概要と、実際にどれくらいの金額が戻ってくるのかを計算する方法について詳しく解説します。

制度の概要

住宅ローン控除の正式名称は「住宅借入金等特別控除」です。これは、個人が住宅ローン等を利用して、マイホームの新築、取得、または増改築等をした場合に、年末の住宅ローン残高の0.7%が、入居年から最大13年間(中古住宅の場合は10年間)にわたって所得税から控除される制度です。(参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」)

この制度の目的は、住宅取得者の金利負担を軽減し、良質な住宅の取得を促進することにあります。住宅という高額な買い物を後押しすることで、経済の活性化を図るという側面も持っています。

控除期間や控除額の上限は、購入する住宅の種類や入居する年によって変動します。特に、令和4年度(2022年度)の税制改正で制度内容が大きく見直され、省エネ性能の高い住宅ほど手厚い優遇を受けられる仕組みになりました。

| 住宅の種類 | 居住年 | 借入限度額 | 最大控除期間 | 年間最大控除額 |

|---|---|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 2022・2023年 | 5,000万円 | 13年 | 35万円 |

| 2024・2025年 | 4,500万円 | 13年 | 31.5万円 | |

| ZEH水準省エネ住宅 | 2022・2023年 | 4,500万円 | 13年 | 31.5万円 |

| 2024・2025年 | 3,500万円 | 13年 | 24.5万円 | |

| 省エネ基準適合住宅 | 2022・2023年 | 4,000万円 | 13年 | 28万円 |

| 2024・2025年 | 3,000万円 | 13年 | 21万円 | |

| その他の住宅(新築) | 2022・2023年 | 3,000万円 | 13年 | 21万円 |

| 2024・2025年 | 0円※ | 10年 | 0円 | |

| 中古住宅(認定住宅等・ZEH・省エネ) | 2022~2025年 | 3,000万円 | 10年 | 21万円 |

| 中古住宅(その他) | 2022~2025年 | 2,000万円 | 10年 | 14万円 |

| ※2023年までに建築確認を受けた場合は2,000万円(控除期間10年) | ||||

| (参照:国土交通省「住宅ローン減税」) |

この表からわかるように、環境性能が高い住宅ほど、控除の対象となる借入限度額が大きく設定されています。また、2024年以降に新築の住宅を購入する場合、原則として省エネ基準に適合していないと住宅ローン控除の対象外となる点には特に注意が必要です。

重要なポイントは、この控除はまず所得税から差し引かれるということです。そして、所得税から控除しきれない金額が残った場合には、翌年度の住民税からも一部が控除されます(上限:前年度課税所得の5%、最大9.75万円)。これにより、多くの人が制度の恩恵を最大限に受けられるようになっています。

控除される金額の計算方法

では、実際にいくら税金が戻ってくるのか、その計算方法を見ていきましょう。計算の基本となる式は非常にシンプルです。

控除額 = 年末の住宅ローン残高 × 0.7%

ただし、この計算で算出された金額がそのまま全額戻ってくるわけではありません。注意すべき点が2つあります。

- 住宅の種類に応じた上限額がある:前述の表の通り、控除額には「年間最大控除額」という上限が設けられています。例えば、年末のローン残高が6,000万円あっても、認定長期優良住宅(2023年入居)でなければ、6,000万円 × 0.7% = 42万円が控除されるわけではなく、上限である35万円が控除額となります。

- 自分が納めた税金の額が上限となる:住宅ローン控除は、あくまで「自分が納める(または納めた)税金から差し引く」制度です。したがって、還付される金額は、その年に納めた所得税と、翌年に納める住民税の一部(上限あり)の合計額を超えることはありません。

【具体例でシミュレーション】

- 条件

- 年収:500万円の会社員

- 納めた所得税額:15万円

- 翌年度の住民税額:25万円

- 購入した住宅:省エネ基準適合住宅(2023年入居)

- 年末の住宅ローン残高:3,500万円

- ステップ1:控除額を計算する

- 年末ローン残高 3,500万円 × 0.7% = 24.5万円

- この金額は、省エネ基準適合住宅の年間最大控除額28万円の範囲内なので、控除額は24.5万円となります。

- ステップ2:所得税から控除する

- 控除額24.5万円のうち、まずは納めた所得税15万円から全額が控除(還付)されます。

- 所得税からの還付額:15万円

- ステップ3:所得税で控除しきれなかった分を住民税から控除する

- 控除額24.5万円 – 所得税からの控除分15万円 = 9.5万円が控除しきれない額として残ります。

- この9.5万円を翌年度の住民税から控除します。住民税からの控除上限額(課税所得×5% or 9.75万円)の範囲内であれば、この9.5万円がまるごと減額されます。

- 住民税からの減税額:9.5万円

- ステップ4:合計の還付・減税額

- 所得税還付15万円 + 住民税減税9.5万円 = 合計24.5万円

- このケースでは、計算した控除額の全額が、所得税の還付と住民税の減額という形で還元されることになります。

このように、住宅ローン控除は家計に直接的なプラス効果をもたらす重要な制度です。自分のローン残高や住宅の性能を正しく把握し、確定申告に臨むことが大切です。

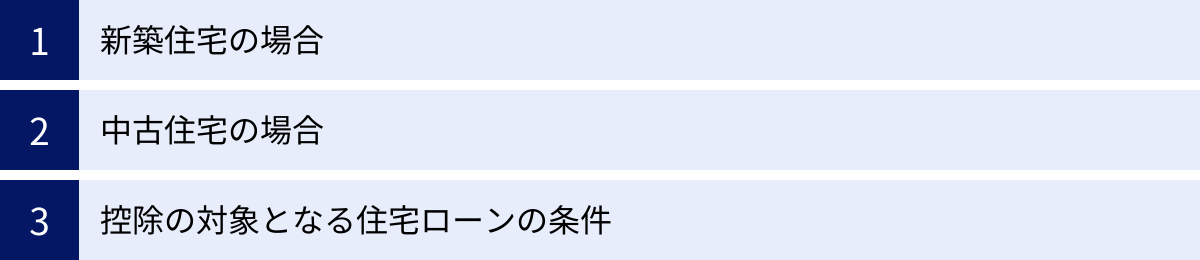

住宅ローン控除を受けるための主な適用条件

住宅ローン控除は非常に魅力的な制度ですが、誰でも無条件に利用できるわけではありません。税金の優遇措置であるため、国が定めたいくつかの適用条件をすべてクリアする必要があります。ここでは、新築住宅と中古住宅、そして対象となる住宅ローン自体の条件について、それぞれ詳しく解説します。これらの条件を満たしているか、ご自身の状況と照らし合わせながら確認してみてください。

新築住宅の場合

新築住宅で住宅ローン控除を受けるためには、主に以下の要件を満たす必要があります。

- 自らが居住するための住宅であること

住宅ローン控除は、投資用マンションや別荘、賃貸目的の物件には適用されません。あくまで自分が主として居住するための家であることが大前提です。住宅を取得した日から6ヶ月以内に入居し、控除を受ける年の12月31日まで引き続き住んでいる必要があります。 - 合計所得金額が2,000万円以下であること

控除を受ける年の合計所得金額が2,000万円を超えると、その年は住宅ローン控除を受けられません。 年収ではなく「所得」である点に注意が必要です。給与収入のほかに副業などの所得がある場合は、それらを合算した金額で判断されます。 - 床面積が50平方メートル以上であること

登記簿に記載されている床面積が50平方メートル以上である必要があります。マンションの場合は、壁の内側で測定される「内法(うちのり)面積」で判断されます。パンフレットなどに記載されている「壁芯(へきしん)面積」は壁の厚みの中心線で計算するため、内法面積より若干広くなる傾向があります。必ず登記事項証明書で正確な面積を確認しましょう。

※合計所得金額が1,000万円以下の年に限り、床面積40㎡以上50㎡未満の住宅も対象となる特例があります。 - 住宅ローンの返済期間が10年以上であること

控除の対象となる住宅ローンの返済期間が10年以上に設定されている必要があります。繰り上げ返済などによって返済期間が10年未満になった場合、その時点から控除の対象外となるため注意が必要です。 - 省エネ性能の要件を満たすこと(2024年以降の建築確認で重要)

前述の通り、2024年1月1日以降に建築確認を受ける新築住宅については、原則として省エネ基準に適合していることが必須条件となります。省エネ基準を満たさない「その他の住宅」は、控除の対象外となります(ただし、2023年12月31日までに建築確認を受けた場合や、2024年6月30日までに竣工した場合は、借入限度額2,000万円・控除期間10年で適用可能という経過措置があります)。

これらの条件は、確定申告を行う際にすべて満たしている必要があります。特に所得や居住要件は毎年判断されるため、控除期間中に転勤で単身赴任する場合なども含め、状況が変わる際は注意が必要です。

中古住宅の場合

中古住宅(既存住宅)の場合は、新築住宅の要件に加えて、建物の安全性に関する条件が追加されます。

- 耐震性能を有していること

これが中古住宅で最も重要なポイントです。具体的には、以下のいずれかの条件を満たす必要があります。- 昭和57年(1982年)1月1日以降に建築された住宅であること。 これは、建築基準法の「新耐震基準」が導入された後の建物であることを意味します。

- 上記の日付以前に建築された住宅の場合は、「耐震基準適合証明書」や「既存住宅性能評価書(耐震等級1以上)」、「既存住宅売買瑕疵(かし)保険への加入」のいずれかによって、現行の耐震基準を満たしていることを証明する必要があります。これらの書類は、取得してから2年以内のものに限られます。

- 生計を同一にする親族等からの購入ではないこと

贈与による取得や、生計を共にする親族、特別な関係のある法人などから購入した住宅は、控除の対象外となります。あくまで第三者からの適正な価格での購入が前提です。

中古住宅は、新築に比べて価格が手頃な反面、この耐震性の要件を見落としがちです。特に古い物件の購入を検討する際は、不動産会社に耐震基準への適合状況を必ず確認し、必要であれば専門家によるインスペクション(建物状況調査)を依頼することが賢明です。

控除の対象となる住宅ローンの条件

最後に、どのような借入金が住宅ローン控除の対象となるのか、その条件を確認します。

- 金融機関等からの借入金であること

銀行、信用金庫、労働金庫、農協、住宅金融支援機構(フラット35)など、一般的な金融機関や公的機関からの借入金が対象です。 - 勤務先からの借入金の場合

勤務先(会社)からの借入金も対象になる場合がありますが、金利が年0.2%未満(令和3年12月31日以前の居住年は1.0%)の場合は対象外となります。市場金利とかけ離れた有利な条件での社内融資は、控除の趣旨にそぐわないと判断されるためです。 - 親族や知人からの借入金は対象外

たとえ住宅購入のための借入であっても、親や兄弟、知人といった個人からの借入金は住宅ローン控除の対象にはなりません。

住宅ローン控除を受けるためには、これら「建物」「人」「ローン」に関する全ての条件を満たす必要があります。一つでも欠けていると控除は受けられませんので、契約前や申告前に、ご自身のケースが全ての条件に合致しているかをしっかりと確認することが、確実な税金還付への第一歩となります。

確定申告はいつからいつまで?期間と提出先

住宅ローン控除を受けるための条件を確認したら、次は具体的な手続きのスケジュールと場所を把握しましょう。確定申告には定められた期間があり、提出先も決まっています。期限を過ぎてしまったり、間違った場所に提出したりすると、手続きがスムーズに進まない可能性があるため、正確に理解しておくことが重要です。

申告期間:購入した翌年の2月16日から3月15日まで

住宅ローン控除のための確定申告は、住宅を購入し、入居した年の「翌年」に行います。例えば、2023年中に住宅を購入して入居した場合、確定申告を行うのは2024年です。

申告期間は、原則として毎年2月16日から3月15日までの約1ヶ月間です。この期間内に、必要書類を揃えて確定申告書を作成し、税務署へ提出する必要があります。

なお、提出期限である3月15日が土曜日・日曜日・祝日にあたる場合は、その翌開庁日が期限となります。

【重要なポイント:還付申告は早く提出できる】

確定申告には、納税のための申告と、払いすぎた税金を返してもらうための「還付申告」の2種類があります。

住宅ローン控除の初回申請は、基本的に税金が戻ってくる「還付申告」にあたります。

この還付申告は、納税のための申告とは異なり、申告する年の翌年1月1日から提出が可能です。つまり、2月16日を待たずに、年が明けて源泉徴収票などの必要書類が揃い次第、すぐに申告手続きを始められます。

税務署が混雑し始める2月中旬以降を避け、1月中にe-Taxなどで早めに申告を済ませれば、手続きがスムーズに進むだけでなく、税金の還付も早く受けられるという大きなメリットがあります。一般的に、e-Taxで申告した場合は3週間程度、書面で提出した場合は1ヶ月から1ヶ月半程度で還付金が指定の口座に振り込まれます。少しでも早く還付を受けたい方は、早期の申告をおすすめします。

もし万が一、申告を忘れて3月15日を過ぎてしまっても、還付申告の場合はペナルティはありません。後述しますが、5年以内であれば遡って申告(期限後申告)が可能です。しかし、手続きが遅れるほど還付も遅れるため、定められた期間内に忘れずに申告することが望ましいでしょう。

提出先:住所地を管轄する税務署

確定申告書を提出する場所は、申告を行う時点での「あなたの住所地(納税地)」を管轄する税務署です。

ここで注意が必要なのは、「購入した物件の所在地」と「あなたの住所地」が異なる場合です。例えば、A市に住んでいる人が、隣のB市に新築マンションを購入して引っ越した場合、確定申告を行う時点での住民票の住所がB市であれば、提出先はB市を管轄する税務署となります。

勤務先の所在地や、以前住んでいた場所の管轄税務署ではないので、間違えないようにしましょう。

自分の住所地を管轄する税務署がどこなのかわからない場合は、国税庁のウェブサイトで簡単に調べられます。「国税局・税務署を調べる」のページで、郵便番号や住所を入力すれば、管轄の税務署名と所在地が表示されます。

【管轄税務署の調べ方】

- 国税庁のウェブサイトにアクセスする。

- 「国税局・税務署を調べる」などのメニューを選択する。

- 郵便番号や都道府県から住所を絞り込み、管轄の税務署を確認する。

(参照:国税庁ウェブサイト)

提出方法には、後述するe-Tax(電子申告)、郵送、税務署窓口への直接持参の3つがありますが、どの方法を選ぶにしても、提出先の税務署は同じです。特に郵送や持参の場合は、提出先を間違えると二度手間になってしまうため、事前に必ず確認しておきましょう。

このように、申告の「期間」と「場所」を正しく押さえておくことが、住宅ローン控除の手続きを円滑に進めるための基本となります。

【初心者向け】住宅ローン控除の確定申告のやり方3ステップ

「確定申告」と聞くと、専門知識が必要で複雑な手続きを想像してしまうかもしれません。しかし、住宅ローン控除の申告は、ポイントさえ押さえれば誰でも行うことができます。ここでは、初心者の方でも迷わないように、申告手続きの全体像を大きく3つのステップに分けて解説します。この流れに沿って進めれば、ゴールまで着実にたどり着けます。

① 必要書類を準備する

何よりもまず、申告に必要な書類を漏れなく集めることから始めます。書類が一つでも欠けていると、申告書を作成できなかったり、税務署で受理されなかったりする可能性があります。早めに準備に取り掛かることが、スムーズな申告の鍵となります。

必要となる書類は、大きく分けて以下のカテゴリーに分類できます。

- 自分で用意する書類:マイナンバーカード、源泉徴収票、売買契約書の写しなど、手元にあるものや勤務先から受け取るものです。

- 金融機関から送られてくる書類:住宅ローンの年末残高を証明する重要な書類です。通常、秋から冬にかけて郵送されます。

- 法務局で取得する書類:土地や建物の情報を証明する公的な書類です。法務局の窓口やオンラインで取得します。

- 税務署で取得・作成する書類:確定申告書本体や、控除額を計算するための明細書です。現在では国税庁のサイトで作成するのが一般的です。

これらの書類は、入手先もタイミングも様々です。特に、金融機関からの「年末残高等証明書」や勤務先からの「源泉徴収票」は、年末から年明けにかけて手元に届くため、届いたら紛失しないように大切に保管しておきましょう。

後の章で、これらの必要書類を網羅したチェックリストを詳しく解説しますので、そちらを参考に一つずつ揃えていきましょう。すべての書類が揃って初めて、次のステップに進むことができます。

② 確定申告書を作成する

必要書類がすべて揃ったら、いよいよ確定申告書を作成します。申告書の作成方法はいくつかありますが、現在最も簡単で推奨されているのが、国税庁の「確定申告書等作成コーナー」を利用する方法です。

(参照:国税庁「確定申告書等作成コーナー」)

このウェブサイトを利用するメリットは絶大です。

- 対話形式で迷わない:画面に表示される質問に「はい」「いいえ」で答えたり、源泉徴収票などの書類を見ながら数字を入力したりするだけで、専門知識がなくても申告書が作成できます。

- 計算が自動で行われる:住宅ローン控除の複雑な計算も、必要な情報を入力すればシステムが自動で計算してくれます。計算ミスを防げるため、非常に安心です。

- 入力内容を保存できる:作成途中で作業を中断しても、データを保存しておけば後で再開できます。

この「確定申告書等作成コーナー」で、源泉徴収票に書かれた給与所得や所得税額、住宅ローンの年末残高、物件の取得価額などを画面の案内に従って入力していきます。住宅ローン控除に関する項目では、「(特定増改築等)住宅借入金等特別控除額の計算明細書」も同時に作成されるため、別途手書きで作成する必要はありません。

すべての入力が完了すると、完成した確定申告書(PDFファイル)をダウンロードできます。これを印刷して提出することも、そのままe-Taxで電子送信することも可能です。

もちろん、税務署で配布されている手書き用の申告書と計算明細書を使って作成することもできますが、計算や転記のミスが起こりやすいため、特に初心者の方には「確定申告書等作成コーナー」の利用を強くおすすめします。

③ 作成した書類を税務署へ提出する

申告書が完成したら、最後のステップは税務署への提出です。提出方法は、主に以下の3つから選べます。

- e-Tax(電子申告):作成した申告データを、インターネット経由でオンライン提出する方法です。税務署に行く必要がなく、24時間いつでも提出できるため非常に便利です。添付書類の一部も提出を省略できるメリットがあります。

- 郵送:印刷した申告書と必要書類のコピーを、管轄の税務署宛に郵送する方法です。税務署の閉庁後でもポストに投函すれば提出できます。

- 窓口へ持参:管轄の税務署の窓口や、確定申告期間中に設置される特設会場へ直接持参する方法です。書類に不備がないか不安な場合、その場で職員に確認してもらえる可能性がありますが、大変な混雑が予想されます。

それぞれの提出方法にはメリット・デメリットがあり、後の章で詳しく解説します。ご自身の環境や都合に合わせて最適な方法を選びましょう。

以上が、住宅ローン控除の確定申告における基本的な3ステップです。「①書類を集める → ②申告書を作る → ③提出する」というシンプルな流れを頭に入れておけば、全体像を見失うことなく、落ち着いて手続きを進められるはずです。

【チェックリスト】確定申告に必要な書類一覧

住宅ローン控除の確定申告を成功させるためには、必要書類を正確に、かつ漏れなく準備することが不可欠です。ここでは、申告に必要な書類をカテゴリー別に分け、チェックリスト形式で詳しく解説します。入手先や注意点も併記していますので、一つずつ確認しながら準備を進めてください。

| 書類名 | 入手先 | 備考 |

|---|---|---|

| 【自分で用意】確定申告書 | 国税庁サイト、税務署 | 「確定申告書等作成コーナー」で作成するのがおすすめ |

| 【自分で用意】マイナンバーカード等 | 市区町村役場 | マイナンバーカード、または通知カード+本人確認書類の写し |

| 【自分で用意】源泉徴収票 | 勤務先 | 年末から1月頃に交付される。原本が必要 |

| 【自分で用意】売買契約書の写し | 手元に保管 | 土地と建物の両方が必要。取得価額や契約年月日がわかるもの |

| 【金融機関から】年末残高等証明書 | 住宅ローンを契約した金融機関 | 10月~1月頃に郵送で届く。原本が必要 |

| 【法務局で】登記事項証明書 | 法務局 | 土地と建物の両方が必要。原本が必要 |

| 【税務署・国税庁】計算明細書 | 国税庁サイト、税務署 | 「確定申告書等作成コーナー」で申告書と同時に作成可能 |

| 【物件による】認定通知書の写し等 | 都道府県、市区町村など | 認定長期優良住宅や低炭素住宅の場合に必要 |

| 【物件による】耐震基準適合証明書等 | 建築士事務所など | 一定の築年数を超えた中古住宅の場合に必要 |

自分で用意する必要がある書類

まずは、ご自身で準備したり、勤務先から入手したりする書類です。

確定申告書

申告書本体です。以前はA様式・B様式と分かれていましたが、現在は一本化された新しい様式になっています。税務署の窓口で入手するか、国税庁のウェブサイトからダウンロードできます。しかし、最も簡単で確実なのは、国税庁の「確定申告書等作成コーナー」で作成し、印刷または電子申告する方法です。

マイナンバーカードまたは本人確認書類の写し

提出方法によって必要性が異なりますが、原則として準備しておきましょう。

- マイナンバーカードを持っている場合:表面と裏面のコピーを提出します。e-Taxで申告する場合は、カードを読み取るためコピーは不要です。

- マイナンバーカードを持っていない場合:「マイナンバー通知カードのコピー」または「マイナンバーが記載された住民票の写し」と、「運転免許証やパスポートなどの本人確認書類のコピー」の両方が必要です。

源泉徴収票(給与所得者の場合)

勤務先から年末調整後(通常12月〜1月頃)に発行される原本が必要です。確定申告書に給与収入や源泉徴収税額を転記するために不可欠な書類です。紛失した場合は、会社の経理担当部署に依頼して再発行してもらいましょう。

土地・建物の売買契約書の写し

不動産会社と交わした「不動産売買契約書」または「工事請負契約書」のコピーです。物件の取得価額、契約年月日、物件の詳細などを証明するために必要です。土地と建物の契約書が別々になっている場合は、両方とも準備します。「写し」なのでコピーで問題ありません。

金融機関から送られてくる書類

住宅取得資金に係る借入金の年末残高等証明書

住宅ローンを組んでいる金融機関から、毎年10月頃から翌年1月頃にかけて郵送で送られてきます。その年の12月31日時点での住宅ローン残高が記載されており、控除額を計算するための根拠となる非常に重要な書類です。必ず原本を提出する必要があります。もし紛失した場合は、速やかに金融機関に連絡して再発行を依頼してください。

法務局で取得する書類

土地・建物の登記事項証明書

不動産の所有者や面積、所在地などを公的に証明する書類です。管轄の法務局の窓口で請求するか、オンラインでも請求できます。土地と建物の両方が必要です。取得費用は、窓口申請で1通600円、オンライン請求・郵送受取で500円程度です。(参照:法務局ウェブサイト)

司法書士に登記を依頼した場合、登記完了後に渡される書類一式の中に含まれていることも多いので、まずは手元にないか確認してみましょう。

税務署で取得・国税庁サイトで作成する書類

(特定増改築等)住宅借入金等特別控除額の計算明細書

住宅ローン控除の適用要件や、控除額の計算過程を詳細に記入する書類です。この書類を手書きで作成するのは非常に手間がかかりますが、「確定申告書等作成コーナー」を利用すれば、画面の指示に従って入力するだけで自動的に作成されます。作成後に確定申告書と一緒に印刷、またはデータとして保存されます。

物件の種類によって追加で必要な書類

購入した住宅の種類によっては、上記の基本書類に加えて以下の書類が必要になります。

認定長期優良住宅や低炭素住宅の場合

より有利な控除を受けるためには、その住宅が認定住宅であることを証明する必要があります。

- 都道府県や市区町村が発行する「長期優良住宅建築等計画」の認定通知書の写し

- 「低炭素建築物新築等計画」の認定通知書の写し

- 住宅用家屋証明書の写し(特定の記載があるもの)

これらのいずれかが必要となります。

中古住宅の場合

築年数が一定の基準(昭和57年1月1日以降の建築)を満たさない中古住宅の場合、耐震性を証明するために以下のいずれかの書類が必要です。

- 耐震基準適合証明書(建築士などが発行)

- 既存住宅性能評価書(耐震等級1以上であることが記載されたもの)

- 既存住宅売買瑕疵(かし)保険の付保証明書

これらの書類は、住宅の取得日前に申請・取得されている必要があるなど、細かい要件があるため、中古住宅購入時に不動産会社や専門家によく確認しておくことが重要です。

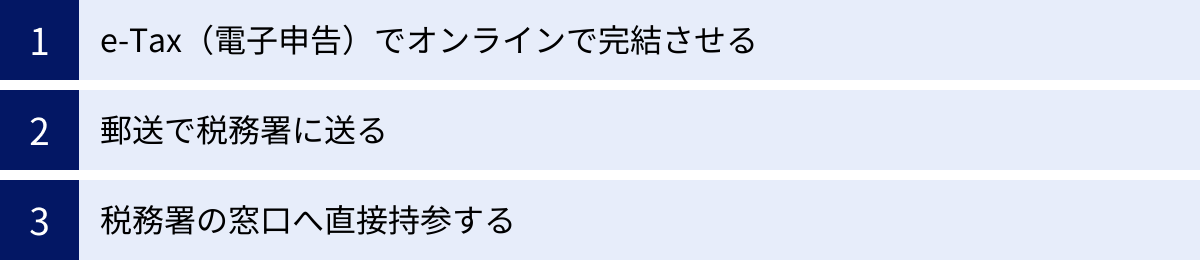

確定申告書の作成から提出までの3つの方法

必要書類が揃い、確定申告書が作成できたら、いよいよ税務署への提出です。提出方法は一つではありません。それぞれの特徴を理解し、ご自身のスキルや環境に合った最も便利な方法を選びましょう。ここでは、代表的な3つの提出方法「e-Tax」「郵送」「窓口持参」について、メリットとデメリットを詳しく解説します。

① e-Tax(電子申告)でオンラインで完結させる

e-Tax(イータックス)は、国税に関する申告や納税などの手続きをインターネット経由で行えるシステムです。国税庁が最も推奨している方法であり、近年利用者が急増しています。

【メリット】

- 24時間いつでも提出可能:税務署の開庁時間を気にする必要がなく、自宅や職場から好きな時間に提出できます。

- 税務署に行く手間が省ける:確定申告時期の税務署の長蛇の列に並ぶ必要がありません。

- 還付がスピーディー:e-Taxで申告した場合、書面提出に比べて還付金が振り込まれるまでの期間が短縮されます。通常3週間程度で還付されることが多く、少しでも早くお金を戻してほしい方には最大のメリットです。

- 添付書類の一部を省略できる:源泉徴収票や本人確認書類の写しなど、一部の添付書類は提出を省略できます(ただし、税務署から後日提出を求められる場合に備え、5年間の保管義務があります)。

【デメリット・必要なもの】

- 事前準備が必要:e-Taxを利用するには、マイナンバーカードと、それを読み取るためのICカードリーダライタ(PCの場合)または対応スマートフォンが必要です。

- 初期設定に戸惑う可能性:初めて利用する場合、マイナンバーカードの読み取りや利用者識別番号の取得など、初期設定に少し手間がかかることがあります。

しかし、一度設定してしまえば2年目以降の各種申告(ふるさと納税など)でも利用でき、その利便性は非常に高いです。特に、国税庁の「確定申告書等作成コーナー」と連携すれば、作成から提出までをシームレスに行えます。手間を惜しまず、最も効率的でスピーディーな方法を選びたい方には、e-Taxが断然おすすめです。

② 郵送で税務署に送る

作成した確定申告書と必要書類一式を、管轄の税務署に郵送する方法です。昔からある一般的な方法で、PC操作が苦手な方でも手軽に利用できます。

【メリット】

- 税務署に行かずに済む:e-Taxと同様に、税務署の混雑を避けることができます。

- 時間を選ばず投函できる:郵便局の窓口やポストから、自分のタイミングで発送できます。

【デメリット】

- 提出日が限定される:税務署が申告書を受け付けた日は、郵便物の「通信日付印(消印)」の日付となります。ポストの集荷時間によっては、投函した日と消印の日がずれる可能性があるため、期限ギリギリの提出は避けるべきです。

- 控えの返送に手間がかかる:提出した申告書の「控え」が必要な場合は、申告書控え、切手を貼った返信用封筒を同封する必要があります。これを忘れると控えが返送されないため注意が必要です。

- 書類の不備に気づきにくい:送った書類に不備があった場合、後日税務署から電話などで連絡が来ることになり、修正に時間がかかる可能性があります。

- 還付までの時間が長い:e-Taxに比べ、還付金が振り込まれるまでに時間がかかります(通常1ヶ月〜1ヶ月半程度)。

郵送する際は、書類が途中で紛失するリスクを考慮し、簡易書留や特定記録郵便など、配達記録が残る方法で送ることをおすすめします。

③ 税務署の窓口へ直接持参する

管轄の税務署の窓口、または確定申告期間中に市区町村役場などに設置される特設の申告会場へ、書類を直接持参して提出する方法です。

【メリット】

- その場で受理してもらえる安心感:直接手渡すため、確実に提出できたという安心感があります。

- 簡単な質問ができる可能性:窓口の職員や相談員に、書き方で不明な点を質問できる場合があります。ただし、混雑時はゆっくり相談できないことも多いです。

- その場で控えに受付印がもらえる:申告書の控えを持参すれば、その場で受付印を押してもらえます。返信用封筒を用意する必要はありません。

【デメリット】

- 圧倒的な混雑と待ち時間:確定申告期間中、特に期限が近づくにつれて税務署は非常に混雑します。数時間待つことも珍しくなく、時間的なコストが最も大きい方法と言えます。

- 受付時間が限られる:税務署の開庁時間(通常は平日の8時30分〜17時)内にしか提出できません。

- 感染症対策の観点:混雑した場所に行くこと自体に抵抗を感じる方もいるでしょう。

税務署によっては、申告書の内容をチェックせず、書類を預かるだけの「収受箱」を設置している場合もあります。この場合、その場で質問や確認はできません。

結論として、利便性、スピード、効率性を総合的に考えるとe-Taxが最も優れた方法です。PCやスマホの操作に抵抗がなければ、ぜひ挑戦してみる価値があります。それが難しい場合は、混雑を避けて郵送を選ぶのが次善の策と言えるでしょう。

2年目以降の住宅ローン控除の手続きはどうなる?

初年度の確定申告を無事に終えると、多くの方が「来年以降も、またあの面倒な手続きをしなければならないのか…」と不安に思うかもしれません。しかし、ご安心ください。2年目以降の手続きは、働き方によって大きく異なり、特に会社員(給与所得者)の場合は大幅に簡略化されます。ここでは、会社員と個人事業主・フリーランスに分けて、2年目以降の手続きを解説します。

会社員は年末調整で手続きが完了する

初年度の確定申告を正しく行うと、その年の秋ごろ(通常10月下旬頃)に、税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除証明書」という書類が送られてきます。

この書類は、なんと残りの控除期間分(9年分または12年分)が一括で送られてきます。 小さなハガキのような書類が複数枚綴りになっており、毎年1枚ずつ使用します。非常に重要な書類ですので、届いたら絶対に紛失しないよう、大切に保管してください。

2年目以降、会社員の方が行う手続きは以下の通りです。

- 勤務先の年末調整の時期(通常11月〜12月頃)に、以下の2つの書類を会社の担当部署(経リや総務)に提出します。

- 税務署から送られてきた「控除証明書」(該当年分の一枚)

- 住宅ローンを組んでいる金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」(これは毎年送られてきます)

- 会社の年末調整の書類(給与所得者の(特定増改築等)住宅借入金等特別控除申告書)に必要事項を記入します。

この申告書も、上記2つの書類を見ながら記入すれば簡単に作成できます。

たったこれだけで、2年目以降の手続きは完了です。改めて確定申告をする必要はなく、年末調整によって住宅ローン控除が適用され、12月や1月の給与で所得税が還付されます。

【注意点】

- 税務署から送られてくる「控除証明書」を紛失した場合:管轄の税務署に「年末調整のための(特定増改築等)住宅借入金等特別控除証明書の再交付申請書」を提出すれば、再発行してもらえます。手続きには時間がかかる場合があるため、紛失に気づいたら早めに申請しましょう。

- 医療費控除やふるさと納税(ワンストップ特例を利用しない場合)など、他の理由で確定申告をする場合:その際は、年末調整ではなく確定申告の中で、住宅ローン控除の手続きも併せて行う必要があります。

このように、会社員にとっては初年度の確定申告さえ乗り切れば、あとは年末調整で手軽に控除を受け続けられます。

個人事業主・フリーランスは2年目以降も確定申告が必要

個人事業主やフリーランス、あるいは給与所得者であっても年収が2,000万円を超える方など、毎年ご自身で確定申告を行っている方は、2年目以降も引き続き確定申告の中で住宅ローン控除の手続きを行います。

ただし、手続き内容は初年度よりも簡略化されます。

初年度の申告では、売買契約書の写しや登記事項証明書など、物件に関する多くの書類を添付する必要がありました。しかし、2年目以降の確定申告では、これらの書類の提出は不要です。

2年目以降の申告で必要となる主な書類は以下の通りです。

- 確定申告書

- (特定増改築等)住宅借入金等特別控除額の計算明細書

- 金融機関から送られてくる「住宅取得資金に係る借入金の年末残高等証明書」

会社員のように税務署から「控除証明書」は送られてきませんが、その代わりに毎年作成する「計算明細書」に必要事項を記入して控除額を計算し、申告書に反映させます。国税庁の「確定申告書等作成コーナー」を利用すれば、2年目以降のデータ引き継ぎも可能で、入力項目も減るため、初年度に比べてスムーズに申告書を作成できます。

つまり、個人事業主の方は「毎年確定申告をする」という点は変わりませんが、住宅ローン控除に関する添付書類が大幅に減るため、負担は軽減されると理解しておくと良いでしょう。

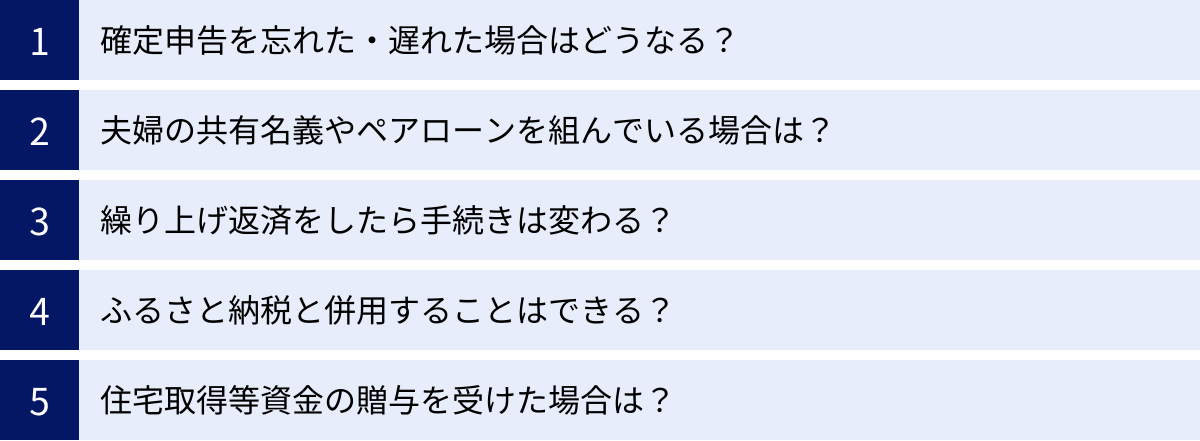

住宅ローン控除の確定申告でよくある質問

住宅ローン控除の確定申告は、多くの人にとって初めての経験であり、様々な疑問や不安がつきものです。ここでは、特に多くの方が疑問に思う点や、つまずきやすいポイントについて、Q&A形式で分かりやすく解説します。

確定申告を忘れた・遅れた場合はどうなる?

「うっかりしていて申告期間(3月15日)を過ぎてしまった…」というケースは少なくありません。しかし、諦めるのはまだ早いです。

5年以内なら還付申告が可能

住宅ローン控除の申告は、払いすぎた税金を返してもらうための「還付申告」です。この還付申告は、申告すべき年(法定申告期限)から5年以内であれば、遡って申告(期限後申告)をすることができます。

例えば、2023年に入居し、本来2024年3月15日までにすべきだった申告を忘れた場合でも、5年後の2028年12月31日までなら申告が可能です。もちろん、申告が遅れればその分還付も遅れるため、気づいた時点ですぐに手続きをすることをおすすめします。ペナルティ(無申告加算税や延滞税)は、納税義務がある申告を遅れた場合に課されるもので、還付申告の場合は原則として発生しません。

2年目以降の年末調整で申請を忘れた会社員の方も同様です。年末調整で忘れた分は、自分で確定申告(還付申告)をすれば控除を受けられます。

夫婦の共有名義やペアローンを組んでいる場合は?

近年増えている、夫婦で資金を出し合って住宅を購入するケースです。この場合、確定申告は誰がどのように行うのでしょうか。

結論から言うと、不動産が共有名義であったり、ペアローン(夫婦それぞれがローン契約者となる)を組んでいたりする場合は、夫婦それぞれがご自身の負担割合に応じて確定申告を行う必要があります。

例えば、物件を夫婦で2分の1ずつの共有名義にし、ペアローンもそれぞれの負担額が明確になっている場合、夫と妻の両方が、

- 自身の持分割合

- 自身のローン年末残高

に基づいて住宅ローン控除額を計算し、それぞれが確定申告書を提出します。

これにより、夫婦二人分の控除枠を最大限に活用できる可能性があります。例えば、夫一人では控除しきれない大きな控除額も、妻の所得税・住民税からも控除することで、世帯全体として還付額を最大化できるケースがあります。

手続きは一人分増えますが、その分のメリットは大きいことが多いです。必ず夫婦それぞれが必要書類を準備し、申告を行うようにしましょう。

繰り上げ返済をしたら手続きは変わる?

住宅ローンの繰り上げ返済を行った場合、その後の住宅ローン控除の手続きに影響はあるのでしょうか。

手続き自体(年末調整や確定申告)の方法は変わりませんが、控除額や控除を受けられるかどうかに影響が出る場合があります。

- 控除額への影響:繰り上げ返済をすると、年末のローン残高が減ります。住宅ローン控除は年末残高を基準に計算されるため、当然ながら翌年以降の控除額は減少します。

- 控除期間への影響(最重要):繰り上げ返済には、毎月の返済額は変えずに返済期間を短くする「期間短縮型」と、返済期間は変えずに毎月の返済額を減らす「返済額軽減型」があります。ここで注意が必要なのは「期間短縮型」です。この方法で繰り上げ返済を行った結果、当初の返済開始から最終的な返済完了までの期間が10年未満になってしまった場合、その時点で住宅ローン控除の適用対象外となり、以降の控除は一切受けられなくなります。

繰り上げ返済を検討する際は、目先の利息軽減効果だけでなく、住宅ローン控除への影響もシミュレーションした上で、どちらの方法がトータルで得になるかを慎重に判断することが重要です。

ふるさと納税と併用することはできる?

住宅ローン控除とふるさと納税は、原則として併用可能です。しかし、併用する際には注意点があります。

両制度とも所得税や住民税を控除する仕組みであるため、控除額が大きいと互いに影響し合う可能性があります。特に、住宅ローン控除によって所得税がゼロになった場合、ふるさと納税による所得税の還付が受けられなくなります。

その場合、ふるさと納税の控除は主に住民税から行われますが、住民税からの控除にも上限があるため、結果としてふるさと納税の自己負担額が2,000円を超えてしまう(=損してしまう)ケースがあり得ます。

また、住宅ローン控除の初年度申告など、確定申告を行う年は、ふるさと納税の「ワンストップ特例制度」は利用できません。 確定申告をする場合は、寄付したすべての自治体の「寄付金受領証明書」を添付し、ふるさと納税の分も併せて申告する必要があります。

併用を検討する際は、ご自身の所得税額や住宅ローン控除額を大まかに把握し、ふるさと納税の控除上限額に影響がないか、シミュレーションサイトなどを活用して確認することをおすすめします。

住宅取得等資金の贈与を受けた場合は?

親や祖父母から住宅購入資金の援助を受けた場合、「住宅取得等資金の贈与税の非課税措置」という特例を利用できます。この特例と住宅ローン控除は併用可能ですが、計算に重要な注意点があります。

この贈与税の非課税措置を利用した場合、住宅ローン控除を計算する際の「住宅の取得対価」から、非課税で贈与を受けた金額を差し引かなければなりません。

【例】

- 物件価格:4,000万円

- 住宅ローン借入額:3,500万円

- 親からの贈与額(非課税特例利用):500万円

この場合、住宅ローン控除の計算の基になる取得対価は、4,000万円 – 500万円 = 3,500万円となります。

ローン借入額(3,500万円)が、この計算後の取得対価(3,500万円)を上回っていないため、ローン年末残高の全額が控除対象となります。

しかし、もしローン借入額が4,000万円だったとしても、控除の対象となるのは3,500万円までです。この計算を忘れて申告すると、控除額を過大に申告したことになり、後日税務署から是正を求められる可能性があるため、十分に注意しましょう。贈与税の非課税特例の申告も、住宅ローン控除とは別に確定申告で行う必要があります。