マイホームの購入や相続をきっかけに、多くの人が初めて向き合うことになる「固定資産税」。毎年支払う必要がある税金であることは知っていても、「具体的にいくらになるのか」「どうやって計算されているのか」といった詳細までは理解できていない方も多いのではないでしょうか。

固定資産税の金額は、所有する土地や建物の価値、所在地、そして適用されるさまざまな軽減措置によって大きく変動します。そのため、仕組みを正しく理解し、ご自身の状況に合わせたシミュレーションを行うことが、将来の資金計画を立てる上で非常に重要です。

この記事では、固定資産税の基本的な知識から、複雑に見える税額の計算方法、具体的なシミュレーション、支払い方法、そして多くの人が抱く疑問まで、網羅的に解説します。この記事を読めば、固定資産税の全体像を掴み、ご自身のケースではどのくらいの税額になるのかを予測できるようになるでしょう。

固定資産税とは

固定資産税は、私たちが所有する土地や家屋といった「固定資産」に対して課される税金です。ここでは、その基本的な仕組み、納税義務者、そしてよく似た税金である「都市計画税」との違いについて、初心者にも分かりやすく解説します。これらの基本を理解することが、複雑な税額計算を理解するための第一歩となります。

土地や建物などの固定資産にかかる税金

固定資産税とは、毎年1月1日時点で土地、家屋、償却資産(これらを総称して「固定資産」といいます)を所有している人に対して、その固定資産が所在する市町村(東京23区の場合は都)が課税する地方税です。

この税金は、市町村が提供する道路や公園の整備、上下水道、学校教育、消防・救急、福祉といった、私たちの生活に欠かせない行政サービスを賄うための重要な財源として活用されています。つまり、固定資産を所有している人が、その資産がある地域の行政サービスを維持するための費用を応分に負担するという考え方に基づいています。

課税対象となる固定資産は、大きく分けて以下の3種類です。

- 土地: 田、畑、宅地、山林、原野など、登記簿に登記されているすべての土地が対象です。登記されていない土地であっても、実質的に所有・使用している場合は課税対象となることがあります。

- 家屋: 住居、店舗、工場、倉庫など、屋根及び周壁またはこれに類するものを有し、土地に定着した建造物で、その目的とする用途に供し得る状態にあるものが対象となります。登記の有無にかかわらず、物理的な状態に基づいて判断されます。

- 償却資産: 会社や個人事業主が事業のために使用している構築物(看板、フェンスなど)、機械、装置、車両、備品などが対象です。例えば、工場の機械や飲食店の厨房設備、パソコンなどがこれに該当します。個人の家庭で使っている家具や家電は対象外です。

これらの固定資産の価値を評価し、その評価額を基に税額が計算されます。固定資産の評価は、総務大臣が定めた「固定資産評価基準」に基づいて各市町村長が行い、原則として3年ごとに評価額を見直す「評価替え」が実施されます。 これにより、地価の変動や建物の経年劣化などが税額に反映される仕組みになっています。評価替えの年度以外は、地価の下落など特別な事情がない限り、評価額は据え置かれます。

誰がいつ支払う税金?

固定資産税の納税に関するルールは、法律で明確に定められています。特に「誰が(納税義務者)」と「いつの時点の所有者が(賦課期日)」という点は、不動産取引などにおいても非常に重要なポイントとなります。

固定資産税を支払う義務があるのは、毎年1月1日(この日を「賦課期日」といいます)時点での固定資産の所有者です。この所有者とは、原則として土地や家屋の登記簿に所有者として登記されている人を指します。

例えば、2024年の1月10日に土地と建物を売却したとします。この場合、2024年1月1日時点での所有者は売主であるため、法律上の納税義務者は売主となります。したがって、2024年度分の固定資産税の納税通知書は、売主のもとに送付され、売主が全額を納税する義務を負います。

ただし、これでは売主が1年分の税金を負担することになり不公平感が生じるため、実際の不動産売買の現場では、所有権が移転した日を基準に、固定資産税を日割り計算し、買主がその負担分を売主に支払うという商慣習が一般的です。この精算はあくまで当事者間の取り決めであり、市町村に対する納税義務者が変更されるわけではない点に注意が必要です。

支払い時期については、市町村から送付される納税通知書に従います。通常、納税通知書は毎年4月から6月頃に納税義務者のもとへ届き、年4回(例えば、6月、9月、12月、翌年2月など)に分けて納付するのが一般的です。もちろん、第1期の納付期限までに全額を一度に支払う「全期前納」も可能です。具体的な納期限は市町村によって異なるため、必ず納税通知書で確認しましょう。

都市計画税との違い

固定資産税とあわせて請求されることが多い税金に「都市計画税」があります。納税通知書が一通にまとめられているため混同しがちですが、これらは目的も内容も異なる別の税金です。

都市計画税とは、都市計画事業(道路、公園、下水道などの整備)や土地区画整理事業の費用に充てるために課される目的税です。つまり、税金の使い道が特定の事業に限定されています。一方、固定資産税は使い道が限定されない普通税であり、一般的な行政サービス全般の財源となります。

両者の主な違いを以下の表にまとめました。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 税の種類 | 普通税(使い道は限定されない) | 目的税(都市計画事業等の費用に充当) |

| 課税対象者 | 毎年1月1日時点の固定資産の所有者 | 毎年1月1日時点の市街化区域内の土地・家屋の所有者 |

| 課税対象資産 | 土地、家屋、償却資産 | 土地、家屋(償却資産は対象外) |

| 課税対象エリア | 原則として、すべての市町村 | 都市計画法上の「市街化区域」内に限定 |

| 税率の上限 | 標準税率1.4%(市町村により異なる場合あり) | 制限税率0.3%(この上限を超えない範囲で市町村が決定) |

| 根拠法 | 地方税法 | 地方税法 |

最も大きな違いは、課税されるエリアです。固定資産税は原則としてすべてのエリアで課税されるのに対し、都市計画税は「市街化区域」内に土地や家屋を所有している場合にのみ課税されます。「市街化区域」とは、都市計画法に基づき「すでに市街地を形成している区域、またはおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」として定められたエリアです。

ご自身の不動産が市街化区域内にあるかどうかは、市町村の都市計画課などで確認できます。納税通知書の課税明細書にも、都市計画税が課税されているかどうかが記載されているため、そちらで確認するのが最も簡単です。

都市計画税も固定資産税と同様に、固定資産税評価額を基に計算され、固定資産税の納税通知書によって一緒に通知・納付するのが一般的です。

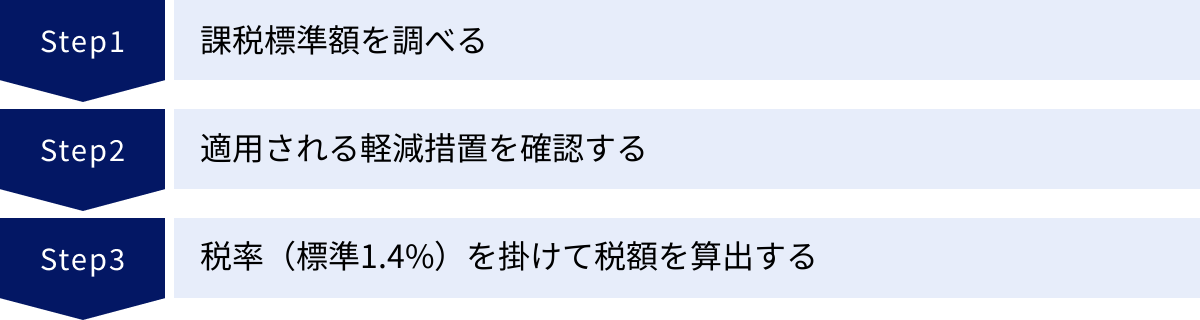

固定資産税の計算方法を3ステップで解説

固定資産税の計算は一見複雑に思えますが、基本的な流れは「①課税標準額を調べる」「②適用される軽減措置を確認する」「③税率を掛ける」という3つのステップに分けられます。この手順を一つずつ理解することで、誰でもご自身の固定資産税額を概算できるようになります。ここでは、各ステップの内容を詳しく解説していきます。

① 課税標準額を調べる

固定資産税の計算における最初の、そして最も重要なステップが「課税標準額」を把握することです。税額はこの課税標準額を基に算出されるため、この金額がいくらになるのかが税額を大きく左右します。

課税標準額と固定資産税評価額の違い

固定資産税の話では、「固定資産税評価額」と「課税標準額」という2つの似た言葉が頻繁に登場します。この2つの違いを正確に理解することが、計算の第一歩です。

- 固定資産税評価額: これは、固定資産(土地・家屋)そのものの価値を市町村が評価した金額です。総務大臣が定めた固定資産評価基準に基づき、土地の場合は地価公示価格等の7割程度を目安に、家屋の場合は同じ建物をもう一度建てた場合にかかる費用(再建築価格)に経年劣化による減価を考慮して算出されます。この評価額は、原則として3年に一度見直されます。

- 課税標準額: これは、実際に税率を掛ける基となる金額です。多くの場合、固定資産税評価額がそのまま課税標準額となりますが、住宅用地の特例などの軽減措置が適用される場合は、固定資産税評価額よりも低い金額になります。つまり、「課税標準額 = 固定資産税評価額 - 軽減額」という関係が成り立ちます。

簡単に言えば、「固定資産税評価額」は資産の”定価”のようなもので、「課税標準額」は特例による”割引”が適用された後の”実際に支払う基になる価格”とイメージすると分かりやすいでしょう。

例えば、土地の固定資産税評価額が3,000万円であっても、住宅用地の特例(後述)が適用されることで、課税標準額は500万円(3,000万円 × 1/6)や1,000万円(3,000万円 × 1/3)といったように、大幅に低くなるのです。したがって、税額を計算する際には、固定資産税評価額ではなく、この課税標準額を用いる必要があります。

課税標準額の確認方法3選

では、この重要な課税標準額はどのように確認すればよいのでしょうか。主な方法として以下の3つが挙げられます。

① 納税通知書に同封の「課税明細書」

最も簡単で確実な方法は、毎年4月〜6月頃に市町村から送られてくる「固定資産税・都市計画税 納税通知書」に同封されている「課税明細書」を確認することです。

この課税明細書には、所有している土地や家屋の一覧とともに、それぞれの所在地、地番、面積(地積・床面積)、そして最も重要な「評価額」と「課税標準額」が明記されています。通常、「価格」や「評価額」といった欄に記載されているのが固定資産税評価額で、「課税標準額」または「本則課税標準額」といった欄に記載されているのが税額計算の基となる金額です。土地と家屋それぞれについて記載されているので、両方の金額を確認しましょう。不動産をすでに所有している場合は、まずこの書類を探すのが第一です。

② 市区町村の役所で「固定資産評価証明書」を取得

不動産を購入する前で納税通知書が手元にない場合や、紛失してしまった場合は、不動産が所在する市区町村の役所(税務課、資産税課など)や都税事務所の窓口で「固定資産評価証明書」を取得することで確認できます。

この証明書には、課税明細書と同様に、資産の評価額が記載されています。自治体によっては課税標準額も記載されています。取得には、本人確認書類(運転免許証、マイナンバーカードなど)と、数百円程度の手数料が必要です。所有者本人だけでなく、代理人(委任状が必要)や相続人、借地人・借家人なども一定の条件下で取得が可能です。

③ 「固定資産課税台帳(名寄帳)」を閲覧

もう一つの方法として、同じく市区町村の役所で「固定資産課税台帳」を閲覧する方法があります。特に、同一市区町村内に複数の不動産を所有している場合に便利なのが「名寄帳(なよせちょう)」の写しの交付を受けることです。

名寄帳とは、特定の所有者がその市区町村内に所有する全ての固定資産(土地・家屋)を一覧にまとめたものです。これにより、所有する資産の全体像を一度に把握でき、申告漏れなどを防ぐのに役立ちます。閲覧や写しの交付には、固定資産評価証明書と同様に、本人確認書類や手数料が必要です。納税義務者本人やその代理人などが請求できます。

これらの方法で、まずはご自身の固定資産の「課税標準額」を正確に把握しましょう。

② 適用される軽減措置を確認する

課税標準額を把握したら、次にその金額をさらに引き下げることができる「軽減措置」が適用されるかどうかを確認します。固定資産税には、特に住宅用の不動産に対する手厚い軽減措置が設けられており、これらを適用できるかどうかで税額が大きく変わります。ここでは、代表的な軽減措置について解説します。

【土地】住宅用地の特例

居住用の建物が建っている土地(住宅用地)については、課税標準額を大幅に減額する特例が設けられています。 これは、生活の基盤である住宅の税負担を軽減することを目的とした、非常に重要な制度です。

特例の内容は、土地の面積に応じて2段階に分かれています。

- 小規模住宅用地: 住宅1戸あたり200㎡以下の部分

- 固定資産税の課税標準額が、評価額の6分の1に減額されます。

- 都市計画税の課税標準額が、評価額の3分の1に減額されます。

- 一般住宅用地: 住宅1戸あたり200㎡を超える部分(ただし、家屋の床面積の10倍まで)

- 固定資産税の課税標準額が、評価額の3分の1に減額されます。

- 都市計画税の課税標準額が、評価額の3分の2に減額されます。

例えば、300㎡の土地に一戸建てが建っている場合、200㎡分は「小規模住宅用地」として、残りの100㎡分は「一般住宅用地」として、それぞれ異なる軽減率が適用されます。この特例は、自動的に適用されることがほとんどですが、建物の取り壊しや用途変更があった場合には適用対象外となるため注意が必要です。

【建物】新築住宅の減額措置

新築の住宅(建物)に対しても、一定期間、固定資産税を減額する措置が設けられています。

- 対象: 2026年3月31日までに新築された住宅で、以下の要件を満たすもの。

- 居住部分の床面積が50㎡以上280㎡以下であること(一戸建て以外の貸家住宅の場合は40㎡以上280㎡以下)。

- 減額内容: 新築後、一定期間、家屋の居住部分120㎡までの固定資産税額が2分の1に減額されます。

- 減額期間:

- 一般の住宅: 新築後3年間

- 3階建て以上の耐火・準耐火建築物(マンションなど): 新築後5年間

この措置は、あくまで建物部分の固定資産税に対するものであり、土地の固定資産税や、都市計画税には適用されません。また、120㎡を超える部分については減額の対象外となります。

【建物】認定長期優良住宅の減額措置

耐震性や省エネルギー性などに優れ、長期間にわたり良好な状態で使用するための措置が講じられているとして、所管行政庁から「認定長期優良住宅」の認定を受けた住宅については、新築住宅の減額措置がさらに拡充されます。

- 対象: 2026年3月31日までに新築された認定長期優良住宅で、新築住宅の減額措置の要件を満たすもの。

- 減額内容: 新築後、一定期間、家屋の居住部分120㎡までの固定資産税額が2分の1に減額されます(減額割合は新築住宅の減額措置と同じ)。

- 減額期間(拡充):

- 一般の認定長期優良住宅(一戸建てなど): 新築後5年間(通常より2年延長)

- 3階建て以上の耐火・準耐火建築物である認定長期優良住宅(マンションなど): 新築後7年間(通常より2年延長)

この特例の適用を受けるには、新築された年の翌年1月31日までに、住宅が所在する市町村へ申告する必要があります。

【建物】リフォームによる減額措置

既存の住宅について、特定の要件を満たすリフォームを行った場合にも、翌年度分の固定資産税が減額される制度があります。主なリフォームの種類と減額内容は以下の通りです。

- 耐震リフォーム: 1982年1月1日以前に建てられた住宅を、現行の耐震基準に適合させる改修工事を行った場合。工事完了後、翌年度分の固定資産税額(120㎡相当分まで)が2分の1減額されます。

- バリアフリーリフォーム: 65歳以上の人、要介護・要支援認定者、または障がい者が居住する住宅で、一定のバリアフリー改修工事(通路拡幅、手すり設置など)を行った場合。工事完了後、翌年度分の固定資産税額(100㎡相当分まで)が3分の1減額されます。

- 省エネリフォーム: 窓の断熱改修や床・壁・天井の断熱改修など、一定の省エネ改修工事を行った場合。工事完了後、翌年度分の固定資産税額(120㎡相当分まで)が3分の1減額されます。

これらのリフォーム減税を受けるには、いずれも工事完了から3ヶ月以内に市町村への申告が必要です。また、工事費用などの要件があるため、事前に確認することが重要です。

③ 税率(標準1.4%)を掛けて税額を算出する

ステップ①で調べた「課税標準額」に、ステップ②の軽減措置を適用し、最終的な課税標準額が確定したら、最後のステップとして税率を掛けます。

固定資産税の基本的な計算式は非常にシンプルです。

固定資産税額 = 課税標準額 × 税率

この税率は、地方税法で「1.4%」が標準税率と定められています。 ほとんどの市町村ではこの1.4%が採用されていますが、地方自治体の財政状況などに応じて、これとは異なる税率(制限税率である1.7%を上限に)を条例で定めている場合もあります。例えば、財政再建団体に指定された夕張市では、税率が標準より高く設定されています。

また、市街化区域内に不動産を所有している場合は、都市計画税もあわせて計算します。

都市計画税額 = 課税標準額 × 税率(上限0.3%)

都市計画税の税率は、上限である0.3%の範囲内で市町村が独自に定めます。東京23区や多くの政令指定都市では上限の0.3%が採用されています。

最終的に納税する額は、土地と家屋、それぞれの固定資産税と都市計画税を合計した金額になります。

納税額 = 土地の固定資産税 + 家屋の固定資産税 + 土地の都市計画税 + 家屋の都市計画税

これで、固定資産税額の計算が完了です。次の章では、この3ステップに基づいた具体的なシミュレーションを見ていきましょう。

【状況別】固定資産税の計算シミュレーション

これまでの計算方法の解説を踏まえ、ここでは具体的な数値を使い、状況別の固定資産税シミュレーションを行います。新築・中古、一戸建て・マンションといった一般的なケースを想定し、税額がどのように算出されるのかを具体的に見ていきましょう。ご自身の状況と近いケースを参考に、税額の目安を掴んでみてください。

シミュレーションの前に準備する情報

シミュレーションを始める前に、以下の情報をご用意いただくと、より現実に近い計算ができます。

- 土地の固定資産税評価額: 土地の価値。

- 建物の固定資産税評価額: 建物の価値。新築の場合は、建築費用の50%~70%程度が目安となります。

- 土地の面積(地積): 住宅用地の特例の計算に必要です。

- 建物の床面積: 新築住宅の減額措置の計算に必要です。

- 所在地: 市街化区域内かどうか(都市計画税の有無)、税率の確認に必要です。

- 建物の建築年: 新築か中古か、減額措置の適用期間の判断に必要です。

今回のシミュレーションでは、以下の共通条件を設定します。

- 税率: 固定資産税 1.4%、都市計画税 0.3%

- 所在地: 市街化区域内(都市計画税の課税対象)

※実際の評価額や税額は、個別の物件の状況や所在する市町村によって異なります。本シミュレーションはあくまで概算の目安です。

【新築一戸建て】の計算例

まずは、新築の一戸建てを購入した場合の計算例です。新築の場合、土地の特例に加えて、建物の減額措置が適用されるのが大きな特徴です。

【設定条件】

- 土地の評価額:3,000万円

- 土地の面積:150㎡

- 建物の評価額:1,800万円

- 建物の床面積:110㎡

- 構造:木造2階建て(一般住宅)

① 土地の税額計算

- 課税標準額の計算(住宅用地の特例を適用)

- 土地面積が150㎡で200㎡以下のため、全体が「小規模住宅用地」に該当します。

- 固定資産税の課税標準額:3,000万円 × 1/6 = 500万円

- 都市計画税の課税標準額:3,000万円 × 1/3 = 1,000万円

- 税額の計算

- 固定資産税:500万円 × 1.4% = 70,000円

- 都市計画税:1,000万円 × 0.3% = 30,000円

- 土地の税額合計:70,000円 + 30,000円 = 100,000円

② 建物の税額計算

- 課税標準額の計算

- 建物の課税標準額は、評価額と同額の1,800万円です。

- 税額の計算(減額前)

- 固定資産税:1,800万円 × 1.4% = 252,000円

- 都市計画税:1,800万円 × 0.3% = 54,000円

- 減額措置の適用(新築住宅の減額措置)

- 床面積が110㎡(50㎡~280㎡の要件を満たす)であり、新築の一般住宅なので、3年間、固定資産税が1/2に減額されます。

- 減額される額:252,000円 × 1/2 = 126,000円

- 減額後の固定資産税:252,000円 – 126,000円 = 126,000円

- ※都市計画税は減額されません。

- 建物の税額合計

- 126,000円(固定資産税) + 54,000円(都市計画税) = 180,000円

③ 年間納税額の合計

- 土地の税額(100,000円)+ 建物の税額(180,000円)= 280,000円

このケースでは、新築後3年間の固定資産税・都市計画税の合計額は、年間約28万円となります。4年目以降は建物の減額措置が終了するため、建物の固定資産税が252,000円に戻り、年間の納税額は約406,000円に増加します。

【中古一戸建て】の計算例

次に、築10年の中古一戸建てを購入した場合です。土地の特例は適用されますが、建物の新築減額措置は期間が終了しているため適用されません。また、建物は経年劣化により評価額が下がっています。

【設定条件】

- 土地の評価額:3,000万円(新築時と同じと仮定)

- 土地の面積:150㎡

- 建物の評価額:1,000万円(経年劣化により減価)

- 建物の床面積:110㎡

① 土地の税額計算

- 土地の計算は新築の場合と全く同じです。

- 土地の税額合計:100,000円

② 建物の税額計算

- 課税標準額の計算

- 建物の課税標準額は、評価額と同額の1,000万円です。

- 税額の計算

- 新築住宅の減額措置は適用されません。

- 固定資産税:1,000万円 × 1.4% = 140,000円

- 都市計画税:1,000万円 × 0.3% = 30,000円

- 建物の税額合計

- 140,000円 + 30,000円 = 170,000円

③ 年間納税額の合計

- 土地の税額(100,000円)+ 建物の税額(170,000円)= 270,000円

このケースでの年間納税額は、約27万円となります。新築時の減額期間中(28万円)とほぼ同額ですが、減額期間が終了した新築物件(約40.6万円)と比較すると、建物の評価額が下がっている分、税額は低く抑えられています。

【新築マンション】の計算例

マンションの場合、土地と建物の評価額の按分方法が特徴です。土地は敷地全体の評価額を敷地権割合で按分し、建物は専有部分の評価額で計算します。

【設定条件】

- マンション全体の土地評価額:10億円

- 敷地権割合:10,000分の50

- 専有部分(建物)の評価額:1,500万円

- 専有部分の床面積:70㎡

- 構造:鉄筋コンクリート造10階建て(3階建て以上の耐火建築物)

① 土地の税額計算

- 持ち分に応じた土地評価額の計算

- 10億円 × (50 / 10,000) = 500万円

- 課税標準額の計算(住宅用地の特例を適用)

- マンション1戸あたりの土地面積は、通常200㎡以下となるため、「小規模住宅用地」の特例が適用されます。

- 固定資産税の課税標準額:500万円 × 1/6 = 約83.3万円

- 都市計画税の課税標準額:500万円 × 1/3 = 約166.6万円

- 税額の計算

- 固定資産税:83.3万円 × 1.4% = 約11,662円

- 都市計画税:166.6万円 × 0.3% = 約4,998円

- 土地の税額合計:約11,662円 + 約4,998円 = 約16,660円

② 建物の税額計算

- 課税標準額の計算

- 建物の課税標準額は、評価額と同額の1,500万円です。

- 税額の計算(減額前)

- 固定資産税:1,500万円 × 1.4% = 210,000円

- 都市計画税:1,500万円 × 0.3% = 45,000円

- 減額措置の適用(新築マンションの減額措置)

- 床面積70㎡、3階建て以上の耐火建築物なので、5年間、固定資産税が1/2に減額されます。

- 減額される額:210,000円 × 1/2 = 105,000円

- 減額後の固定資産税:210,000円 – 105,000円 = 105,000円

- 建物の税額合計

- 105,000円(固定資産税) + 45,000円(都市計画税) = 150,000円

③ 年間納税額の合計

- 土地の税額(約16,660円)+ 建物の税額(150,000円)= 約166,660円

この新築マンションの場合、新築後5年間の年間納税額は約16.7万円となります。6年目以降は建物の減額措置が終了し、年間の納税額は約27.2万円に増加します。

【中古マンション】の計算例

最後に、築15年の中古マンションのケースです。こちらも新築減額措置は適用されず、建物の評価額が下がっている前提で計算します。

【設定条件】

- 土地の持ち分評価額:500万円(新築時と同じと仮定)

- 専有部分(建物)の評価額:800万円(経年劣化により減価)

- 専有部分の床面積:70㎡

① 土地の税額計算

- 土地の計算は新築マンションの場合と全く同じです。

- 土地の税額合計:約16,660円

② 建物の税額計算

- 課税標準額の計算

- 建物の課税標準額は、評価額と同額の800万円です。

- 税額の計算

- 新築マンションの減額措置は適用されません。

- 固定資産税:800万円 × 1.4% = 112,000円

- 都市計画税:800万円 × 0.3% = 24,000円

- 建物の税額合計

- 112,000円 + 24,000円 = 136,000円

③ 年間納税額の合計

- 土地の税額(約16,660円)+ 建物の税額(136,000円)= 約152,660円

この中古マンションの年間納税額は、約15.3万円となります。建物の評価額が下がった分、新築時の減額期間が終了したマンション(約27.2万円)よりも税負担は軽くなります。

タワーマンションの固定資産税に関する注意点

タワーマンション(一般的に20階建て以上)については、税制改正により固定資産税の計算方法に注意が必要です。

従来、マンションの固定資産税は、床面積が同じであればどの階数でも同額でした。しかし、市場での売買価格は高層階ほど高くなる実態との乖離が問題視されたため、2017年(平成29年)度の税制改正により、2017年4月1日以降に新築された高さ60mを超える居住用超高層建築物(タワーマンション)については、階層に応じて固定資産税額を補正する仕組みが導入されました。

具体的には、マンション1棟全体の固定資産税額を、各住戸の専有部分の床面積に応じて按分する点は従来と同じですが、その際に「階層別専有床面積補正率」が加味されます。この補正率は、1階を100とし、階が1層上がるごとに約0.256%ずつ加算される仕組みです(計算式:100 + 10/39 × (階数 – 1))。

これにより、同じ床面積であっても、中層階を基準として、高層階の住戸は税額が高く、低層階の住戸は税額が低くなるように調整されます。例えば、40階建てのタワーマンションの場合、最上階(40階)の税額は1階に比べて約10%高くなります。

この改正は2017年4月1日以降に新築されたタワーマンションが対象であり、それ以前に建てられた物件や、高さ60m未満のマンションには適用されません。タワーマンションの購入を検討している場合は、この点を理解しておくことが重要です。

固定資産税の支払いについて

固定資産税の計算方法を理解したら、次に気になるのが実際の支払いに関する手続きです。納税通知書がいつ届き、いつまでに、どのような方法で支払えばよいのかを把握しておくことは、スムーズな納税と余計なペナルティを避けるために不可欠です。ここでは、固定資産税の支払いに関する一連の流れと注意点を詳しく解説します。

納税通知書はいつ届く?

固定資産税の納税通知書は、毎年4月から6月上旬にかけて、その年の1月1日時点の所有者宛に市町村から郵送されます。 多くの自治体では4月1日や5月1日に発送日を設定していますが、発送時期は自治体によって異なるため、お住まいの地域のウェブサイトなどで確認するとよいでしょう。

この納税通知書は、単なる請求書ではありません。中には、税額の計算根拠となる重要な書類「課税明細書」が同封されています。課税明細書には、所有している土地や家屋ごとの評価額、課税標準額、適用されている特例などが詳細に記載されており、ご自身の税額が正しく計算されているかを確認するための重要な資料となります。

もし、6月中旬を過ぎても納税通知書が届かない場合は、郵便事故の可能性や、宛先不明で市町村に返送されているケースも考えられます。その際は、放置せずに不動産が所在する市町村の資産税課や税務課に問い合わせましょう。納税通知書が届かないからといって、納税義務が免除されるわけではないため注意が必要です。

支払い時期と回数

固定資産税の支払いは、年に4回の分割払いが一般的です。納期は市町村によって異なりますが、一例として以下のようなスケジュールが設定されています。

- 第1期: 6月末日

- 第2期: 9月末日

- 第3期: 12月末日

- 第4期: 翌年2月末日

※東京23区では、6月、9月、12月、翌年2月が納期です。

※納期限が土日祝日にあたる場合は、その翌営業日が期限となります。

もちろん、第1期の納付期限までに年税額の全額をまとめて支払う「全期前納(一括払い)」も可能です。以前は全期前納をすると税額がわずかに割引される報奨金制度がありましたが、現在ではこの制度を廃止している自治体がほとんどです。

分割払いでも一括払いでも、年間に支払う総額は同じです。資金計画に合わせて、ご自身に合った支払い方法を選択しましょう。支払い忘れを防ぎたい方は、後述する口座振替を利用するのがおすすめです。

主な支払い方法5選

固定資産税の支払い方法は、近年多様化しており、納税者の利便性が向上しています。ここでは、主な5つの支払い方法とその特徴を解説します。自治体によって対応している方法は異なるため、詳細は納税通知書やお住まいの自治体のウェブサイトでご確認ください。

| 支払い方法 | メリット | デメリット・注意点 |

|---|---|---|

| ① 現金 | 手数料が不要。領収証書がその場で発行される。 | 窓口の営業時間内に行く必要がある。多額の現金を持ち歩くリスク。 |

| ② 口座振替 | 一度手続きすれば自動で引き落とされるため払い忘れがない。手数料不要。 | 事前の申し込みが必要。残高不足だと引き落とされない。 |

| ③ クレジットカード | 24時間いつでも納付可能。ポイントが貯まる場合がある。分割払いも可能。 | システム利用料(手数料)がかかる場合が多い。領収証書は発行されない。 |

| ④ スマホ決済アプリ | スマートフォンがあれば24時間いつでもどこでも納付可能。ポイント還元がある場合も。 | 領収証書は発行されない。アプリごとの上限金額がある。 |

| ⑤ ペイジー | ATMやインターネットバンキングから24時間いつでも納付可能。手数料が原則不要。 | 領収証書は発行されない。ペイジー対応の金融機関に限られる。 |

① 現金(金融機関・コンビニ)

最も古くからある伝統的な支払い方法です。納税通知書に同封されている納付書を持参し、指定された金融機関(銀行、信用金庫、郵便局など)の窓口や、コンビニエンスストアのレジで現金で支払います。

その場で領収証書が発行されるため、支払った証明がすぐに手元に残る安心感があります。ただし、金融機関の窓口は平日の日中しか開いておらず、コンビニでの支払いは納付書1枚あたりの金額が30万円以下の場合に限られるなど、制約もあります。

② 口座振替

支払い忘れを防ぐのに最も確実な方法が口座振替です。事前に金融機関で申し込み手続きをしておけば、各納期の納付期限日に指定の口座から自動で税金が引き落とされます。手数料はかからず、一度手続きすれば翌年度以降も継続されるため非常に便利です。

ただし、申し込みから手続き完了までには1~2ヶ月程度かかる場合があるため、利用したい場合は早めに手続きを行いましょう。また、引き落とし日に口座残高が不足していると振替ができないため、納期限前の残高確認は必須です。

③ クレジットカード

多くの自治体では、専用の支払いサイトを通じてクレジットカードでの納付に対応しています。自宅のパソコンやスマートフォンから24時間いつでも手続きができ、カード会社のポイントが貯まるのが大きなメリットです。分割払いやリボ払いを選択できる場合もあり、一度にまとまった資金を用意するのが難しい場合に便利です。

最大の注意点は、決済手数料(システム利用料)がかかることです。手数料の額は納税額に応じて変動し、自治体によって異なります。カードのポイント還元率と手数料を比較し、本当にお得になるのかを事前に確認する必要があります。また、クレジットカードで納付した場合、領収証書は発行されません。納税証明書が必要な場合は、別途、市町村の窓口で交付申請をする必要があります。

④ スマートフォン決済アプリ

PayPay、LINE Pay、PayBなどのスマートフォン決済アプリを使って納付する方法も急速に普及しています。納付書に印刷されたバーコードやQRコードをスマートフォンのカメラで読み取るだけで、いつでもどこでも簡単に支払いが完了します。

アプリによってはキャンペーンなどでポイント還元が受けられる場合があります。ただし、クレジットカード払いと同様に領収証書は発行されません。また、アプリごと、または納付書1枚あたりの支払い上限金額(例:30万円まで)が設定されているため、高額な固定資産税の支払いには利用できないケースもあります。

⑤ ペイジー(Pay-easy)

ペイジーは、税金や公共料金などを金融機関の窓口やコンビニに並ぶことなく、パソコンやスマートフォン(インターネットバンキング)、ATMから支払えるサービスです。納税通知書にペイジーマークが記載されていれば利用可能です。

原則として手数料は無料で、24時間利用できる利便性の高さが魅力です。ただし、こちらも領収証書は発行されず、利用できるのはペイジーに対応している金融機関に限られます。

支払いを滞納した場合のペナルティ

万が一、定められた納期限までに固定資産税を支払わなかった場合、いくつかのペナルティが発生します。

まず、納期限の翌日から延滞金が加算されます。 延滞金の利率は年によって変動しますが、法律で上限が定められており、納期限の翌日から1ヶ月を経過する日までは比較的低い利率(年2.4%程度)、それを過ぎると高い利率(年8.7%程度)が適用されます(※令和6年時点の参考利率。参照:総務省ウェブサイト)。延滞金は日割りで計算されるため、滞納期間が長くなるほど負担は雪だるま式に増えていきます。

支払いが遅れると、まず市町村から「督促状」が送付されます。この督促状を無視し続けると、電話や文書による催告が行われ、それでも納付されない場合は、財産の調査が行われます。そして最終的には、預貯金、給与、不動産などの財産が差し押さえられ、強制的に税金が徴収されることになります。

差し押さえは法律に基づく強制的な手続きであり、納税者の意思とは関係なく実行されます。このような事態を避けるためにも、固定資産税は必ず納期限内に納付しましょう。もし、病気や失業など、やむを得ない事情で支払いが困難な場合は、放置せずに早めに市町村の納税課に相談することが重要です。状況によっては、分割納付や徴収猶予などの措置が認められる場合があります。

固定資産税の計算でよくある質問

固定資産税は、不動産を所有する上で避けては通れない税金ですが、その仕組みは複雑で、多くの人がさまざまな疑問を抱きます。ここでは、特に多く寄せられる質問について、Q&A形式で分かりやすく回答します。

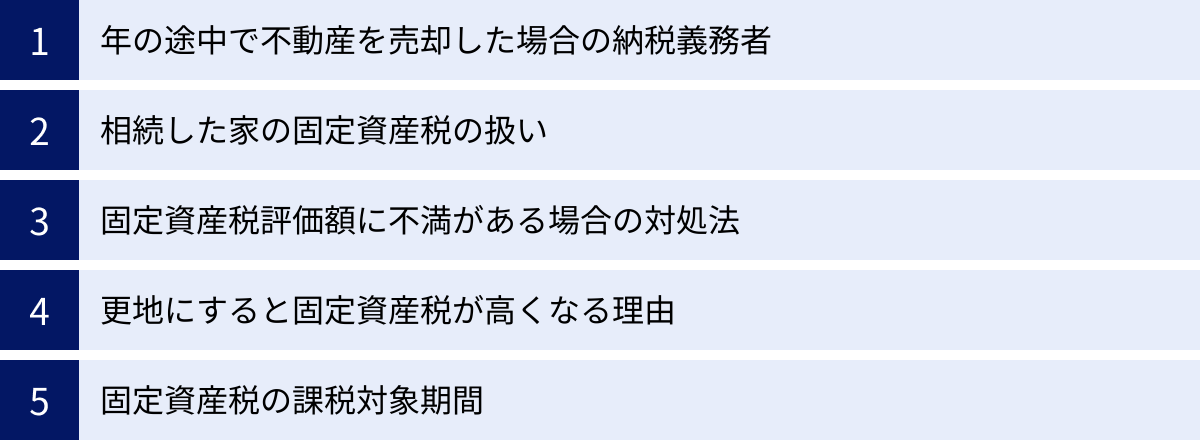

年の途中で不動産を売却した場合、固定資産税は誰が払う?

これは不動産売買において非常によくある質問です。

A. 法律上の納税義務者は、その年の1月1日時点の所有者(売主)です。

地方税法の規定により、固定資産税の納税義務者は、課税の基準日である「賦課期日(毎年1月1日)」時点での登記簿上の所有者と定められています。したがって、例えば3月31日に不動産を売却して買主に所有権が移転した場合でも、その年度(4月1日から翌年3月31日まで)の固定資産税の納税通知書は、1月1日時点の所有者であった売主のもとに届きます。市町村に対する納税義務は、1年間を通じて売主が負うことになります。

しかし、これでは年の大部分を所有することになる買主が税金を負担せず、すでに所有していない売主が1年分を負担することになり、公平ではありません。そこで、実際の不動産取引においては、売買契約書で特約を定め、所有権が移転した日を境に固定資産税額を日割り計算し、買主が負担すべき分を売主に支払うという方法(これを「固定資産税の清算」といいます)が商慣習として定着しています。

具体的には、引き渡し日を基準に、売主の所有期間分と買主の所有期間分の日割り計算を行い、売買代金の決済時に買主から売主へ清算金を支払います。この清算はあくまで当事者間の私的な取り決めであり、市町村への納税義務者が買主に変更されるわけではない点には注意が必要です。売主は、買主から受け取った清算金を含めて、市町村へ1年分の税金を納付する責任があります。

相続した家の固定資産税はどうなる?

親などから家を相続した場合、固定資産税の扱いはどうなるのでしょうか。

A. 相続人が納税義務を引き継ぎます。相続人が複数いる場合は、連帯して納税する義務を負います。

被相続人(亡くなった方)が所有していた不動産の固定資産税は、その死亡によって納税義務が消滅するわけではありません。その不動産を相続した相続人が、納税義務を承継することになります。

年の途中で所有者が亡くなった場合、1月1日時点では被相続人が所有者であったため、納税義務者は被相続人となります。しかし、その納税義務は相続人に引き継がれるため、相続人が代わりに納付する必要があります。

相続人が一人であればその人が、複数人いる場合は遺産分割協議が完了するまでの間、法定相続人全員が法定相続分に応じて「連帯納税義務」を負います。 連帯納税義務とは、各相続人が自分の相続分だけでなく、税金の全額に対して支払い義務を負うというものです。つまり、市町村は連帯納税義務者の中の誰か一人に対して全額を請求できます。

通常、相続が発生した場合、相続人は「相続人代表者指定届」を市町村に提出し、納税通知書を受け取る代表者を決めます。ただし、この届出はあくまで書類上の代表者を決めるものであり、その代表者一人が納税義務を負うわけではありません。

遺産分割協議が成立し、特定の相続人がその不動産を単独で相続することが決まったら、速やかに法務局で所有権移転登記(相続登記)を行う必要があります。登記が完了すれば、翌年からは新しい登記名義人が正式な納税義務者となります。

固定資産税評価額に不満がある場合はどうすればいい?

納税通知書に記載されている固定資産税評価額が、近隣の相場や実際の資産価値と比べて高すぎると感じた場合、異議を申し立てることはできるのでしょうか。

A. 「審査の申出」という制度を利用して、不服を申し立てることができます。

市町村が決定した固定資産税評価額に不満がある納税者は、各市町村に設置されている「固定資産評価審査委員会」に対して、審査の申出を行うことができます。 これは、納税者の権利を保護するために法律で認められた手続きです。

審査の申出ができる期間は限られています。原則として、納税通知書を受け取った日の翌日から起算して3ヶ月以内です。この期間を過ぎてしまうと、原則として申し立てができなくなるため注意が必要です。

審査の申出を行う際は、なぜ評価額が不当であると考えるのか、その具体的な理由や根拠となる資料(近隣の売買事例、不動産鑑定士による鑑定評価書など)を添えて、書面で提出するのが一般的です。

固定資産評価審査委員会は、提出された申出内容を審査し、評価額が適正かどうかを判断します。申出に理由があると認められれば評価額が修正され、税額も再計算されます。しかし、申出が棄却(理由がないと判断)されることも少なくありません。評価額は国の定めた基準に基づいて客観的に算出されているため、明確な誤りや特別な事情がない限り、評価額が覆ることは難しいのが実情です。

まずは、評価額の算定根拠について市町村の資産税課に説明を求め、内容をよく理解した上で、それでも納得がいかない場合に審査の申出を検討するのが現実的な手順といえるでしょう。

更地にすると固定資産税は高くなる?

古い家を取り壊して、土地を更地のままにしておくと、固定資産税はどう変わるのでしょうか。

A. はい、ほとんどの場合で固定資産税は大幅に高くなります。

建物を取り壊して更地にすると、土地に適用されていた「住宅用地の特例」が適用対象外となるため、土地の固定資産税が急激に跳ね上がります。

前述の通り、住宅用地の特例は、居住用の建物が建っている土地の課税標準額を、評価額の6分の1または3分の1に減額する非常に効果の大きい制度です。しかし、建物を解体すると、その土地は住宅用地ではなく「非住宅用地(雑種地など)」として扱われるため、この特例が受けられなくなります。

その結果、課税標準額が評価額と同額に戻ってしまいます。例えば、小規模住宅用地(200㎡以下)の場合、課税標準額が評価額の6分の1から評価額そのものになるため、単純計算で土地の固定資産税は最大6倍になる可能性があります。都市計画税も、3分の1から評価額そのものになるため、最大3倍になります。

このルールを知らずに安易に古い家を解体してしまうと、翌年度から予期せぬ高額な固定資産税に驚くことになります。空き家の管理に困っている場合でも、解体する前に、その後の税負担がどの程度増加するのかを必ずシミュレーションし、売却や土地活用など、総合的な観点から慎重に判断することが極めて重要です。

固定資産税はいつからいつまでの期間に対して課税される?

固定資産税は毎年4回に分けて支払いますが、この税金が対象としている期間はいつからいつまでなのでしょうか。

A. 法律上は明確な期間の定めはありませんが、一般的には「その年の4月1日から始まる年度(1年間)分」の税金と解釈されています。

固定資産税の納税義務者を決定する基準日は「1月1日(賦課期日)」ですが、この税金が「1月1日から12月31日までの暦年分」なのか、それとも「4月1日から翌年3月31日までの年度分」なのかについては、地方税法に直接的な規定がありません。

しかし、地方税は会計年度(4月1日~翌年3月31日)を単位として予算が組まれることや、多くの自治体で第1期の納期が年度開始後の6月に設定されていることなどから、実務上は「その年の4月1日から始まる1年度分の費用」として扱われるのが一般的です。

この解釈は、前述の不動産売買における固定資産税の清算でも重要になります。清算の起算日をいつにするか(1月1日か4月1日か)は、契約によって異なります。関東では4月1日を起算日とすることが多く、関西では1月1日を起算日とする慣習があるなど、地域によって差が見られます。どちらを起算日にするかで売主と買主の負担割合が変わってくるため、売買契約を結ぶ際には、清算の起算日がいつになっているかを契約書でしっかりと確認することが大切です。