マイホームの購入は、人生における大きな決断の一つです。特に、共働き世帯が増加する現代において、夫婦の収入を合わせてより良い条件の住宅を手に入れたいと考える方は少なくありません。その選択肢の一つが「ペアローン」です。ペアローンは、夫婦それぞれが住宅ローンを組むことで、借入可能額を増やせるという大きなメリットがあります。

さらに、ペアローンを組むことで、夫婦それぞれが「住宅ローン控除(住宅借入金等特別控除)」の適用を受けられるという税制上の恩恵も期待できます。これにより、世帯全体で見た場合、単独でローンを組むよりも多くの税金が戻ってくる可能性があるのです。

しかし、その一方でペアローンには特有の仕組みや注意点が存在します。控除額の計算方法、メリットを最大化するためのポイント、そして将来のライフプランの変化によって生じうるリスクなど、事前に理解しておくべきことは多岐にわたります。

この記事では、ペアローンを利用した住宅ローン控除について、その基本的な仕組みから具体的な計算方法、メリット・デメリット、そして手続きに至るまで、網羅的に解説します。これからペアローンを検討している方はもちろん、すでにペアローンを組んでいる方も、本記事を通じてご自身の状況を再確認し、最適な資金計画を立てるための一助としてください。

目次

住宅ローン控除とペアローンの基本

まずはじめに、ペアローンでの住宅ローン控除を理解する上で欠かせない「住宅ローン控除」そのものの制度と、「ペアローン」という契約形態の基本的な仕組みについて解説します。この二つの要素を正しく理解することが、後々の計算や注意点の把握に繋がります。

住宅ローン控除(減税)とは

住宅ローン控除は、正式名称を「住宅借入金等特別控除」と言います。これは、個人が住宅ローンを利用してマイホームの新築、取得、または増改築などをした場合に、年末時点でのローン残高の一定割合が、その年の所得税から控除される制度です。所得税から控除しきれない場合には、翌年度の住民税からも一部が控除されます。

この制度の目的は、個人の住宅取得を促進し、それによって経済の活性化を図ることにあります。マイホーム購入という大きな負担を、税金の面から支援してくれる非常に重要な制度です。

制度の概要と適用条件

住宅ローン控除を受けるためには、いくつかの要件を満たす必要があります。主な要件は以下の通りです。

- 所得要件: 控除を受ける年の合計所得金額が2,000万円以下であること。

- 返済期間: ローンの返済期間が10年以上であること。

- 床面積: 取得した住宅の床面積が50平方メートル以上であること(合計所得金額1,000万円以下の場合は40平方メートル以上に緩和)。

- 居住要件: 住宅を取得した日から6ヶ月以内に居住し、控除を受ける年の12月31日まで引き続き住んでいること。

- その他: 中古住宅の場合は、一定の耐震基準を満たしている必要があります。

控除額と控除期間

控除額は、基本的に以下の計算式で算出されます。

控除額 = 年末の住宅ローン残高 × 0.7%

この控除が受けられる期間は、新築住宅や買取再販住宅の場合は原則13年間、既存(中古)住宅の場合は10年間です。

2024年以降の主な変更点

住宅ローン控除の制度は、税制改正によって内容が変更されることがあります。特に2022年度の税制改正では大きな見直しが行われ、2024年以降に入居する場合には注意が必要です。

最も大きな変更点は、新築住宅における省エネ性能の要件化です。2024年1月以降に建築確認を受ける新築住宅については、原則として省エネ基準に適合しないと住宅ローン控除の対象外となります。

また、住宅の種類(省エネ性能)によって、控除の対象となる借入限度額が異なります。例えば、2024年・2025年に入居する場合の借入限度額は以下のようになります。(参照:国税庁 No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除))

- 認定住宅(長期優良住宅・低炭素住宅): 4,500万円

- ZEH水準省エネ住宅: 3,500万円

- 省エネ基準適合住宅: 3,000万円

- その他の住宅: 0円(※2023年末までに建築確認を受けた場合は2,000万円)

このように、これから住宅ローン控除を利用する際は、購入する物件がどの省エネ基準に該当するのかを正確に把握することが極めて重要です。

ペアローンとは

ペアローンとは、一つの物件に対して、夫婦や親子など生計を同一にする収入のある親族2人が、それぞれ住宅ローン契約を結ぶ方法です。

例えば、5,000万円の物件を購入する際に、夫が3,000万円、妻が2,000万円のローンをそれぞれ別の契約として結びます。この場合、金融機関との間には2本の住宅ローン契約が存在することになります。

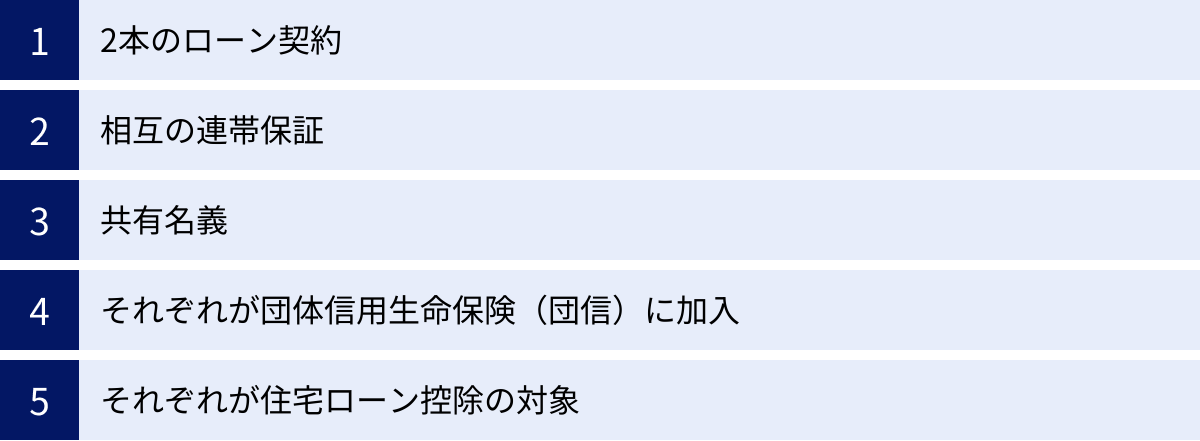

ペアローンの主な特徴

ペアローンには、以下のような特徴があります。

- 2本のローン契約: 夫と妻が、それぞれ独立した債務者としてローンを契約します。

- 相互の連帯保証: 契約上、夫は妻のローンの連帯保証人に、妻は夫のローンの連帯保証人になるのが一般的です。これにより、金融機関は貸し倒れのリスクを軽減しています。

- 共有名義: 物件の所有権は、ローンの負担割合に応じた持分で共有名義として登記されます。上記の例では、夫が持分10分の6、妻が持分10分の4となります。この持分割合は、後述する贈与税のリスクを避けるために非常に重要です。

- それぞれが団体信用生命保険(団信)に加入: 夫と妻がそれぞれ自身のローンに対して団信に加入します。これにより、どちらか一方に万一のことがあった場合、その人のローン残高は保険金で完済されます。

- それぞれが住宅ローン控除の対象: 夫も妻も、自身のローン契約に対して住宅ローン控除を申請できます。これがペアローンの税制面における最大のメリットと言えます。

ペアローンは、共働きで安定した収入のある夫婦が、それぞれの信用力を活かしてより高額な物件を購入したい場合や、世帯としての住宅ローン控除額を最大化したい場合に有効な選択肢となります。ただし、手続きが2人分になることや、将来的なリスクも伴うため、その特性を十分に理解した上で検討することが不可欠です。

ペアローンと他の共有名義ローンの違い

住宅を共有名義で購入する際のローン契約には、ペアローンの他に「連帯債務型ローン」と「連帯保証型ローン」があります。これらは収入を合算して借入額を増やすという点では似ていますが、契約の形態や住宅ローン控除の適用、団信の加入方法などが大きく異なります。ご自身の家庭にとってどの方法が最適か判断するために、これらの違いを正確に理解しておくことが重要です。

この章では、ペアローンと他の共有名義ローンの違いを明確にするため、それぞれの特徴を比較しながら詳しく解説します。

| 比較項目 | ペアローン | 連帯債務型ローン | 連帯保証型ローン |

|---|---|---|---|

| 契約の本数 | 2本(夫婦それぞれが契約) | 1本(主債務者と連帯債務者) | 1本(主債務者と連帯保証人) |

| 債務者 | 夫婦それぞれ | 夫婦それぞれ | 主債務者のみ |

| 返済義務 | 夫婦それぞれが自身のローンに返済義務を負う | 夫婦2人で1つのローン全額に返済義務を負う | 主債務者が返済義務を負い、連帯保証人は主債務者が返済不能時に義務を負う |

| 住宅ローン控除 | 夫婦それぞれが利用可能 | 夫婦それぞれが利用可能(負担割合に応じて按分) | 主債務者のみが利用可能 |

| 団体信用生命保険(団信) | 夫婦それぞれが加入 | 原則、主債務者のみ加入(夫婦連生団信などの特約あり) | 主債務者のみ加入 |

| 諸費用(手数料・印紙代等) | 2契約分(高め) | 1契約分(標準) | 1契約分(標準) |

| 向いているケース | 夫婦ともに安定した高収入があり、控除や保障を手厚くしたい場合 | 夫婦の一方がパート等で団信に加入できないが、控除は受けたい場合 | 夫婦の一方が専業主婦(主夫)やパート等で、借入額を増やしたい場合 |

連帯債務型ローンとの違い

連帯債務型ローンは、1つの住宅ローン契約に対して、夫婦などが2人で連帯して返済義務を負う形式です。契約上は「主たる債務者」と「連帯債務者」に分かれますが、両者ともローン全額に対して同等の返済責任を負います。金融機関は、どちらに対してもローン全額の返済を請求できます。

ペアローンと連帯債務の相違点

- 契約本数と諸費用: 最大の違いは契約本数です。ペアローンが2本契約であるのに対し、連帯債務は1本です。これにより、契約時にかかる事務手数料や印紙代といった諸費用は、連帯債務の方が安く抑えられる傾向にあります。

- 住宅ローン控除: 連帯債務でも、ペアローンと同様に夫婦それぞれが住宅ローン控除を利用できます。ただし、控除額の計算根拠が異なります。ペアローンが「各自のローン残高」を基にするのに対し、連帯債務では「物件全体のローン残高」を「事前に定めた負担割合」に応じて按分し、それぞれの控除額を算出します。この負担割合は、通常、収入割合などを基に決定します。

- 団体信用生命保険(団信): 原則として、団信に加入できるのは主たる債務者のみです。つまり、主たる債務者(例:夫)に万一のことがあればローンは完済されますが、連帯債務者(例:妻)に万一のことがあっても返済義務は残り、夫が一人で返済を続けなければなりません。このリスクをカバーするため、金融機関によっては保険料を上乗せすることで連帯債務者も保障の対象となる「夫婦連生団信(デュエット)」などを提供している場合があります。

連帯債務は、諸費用を抑えつつ、夫婦双方で住宅ローン控除を受けたい場合に適した選択肢です。特に、夫婦の一方がパートタイマーなどで単独ではローンを組めないものの、収入合算者として控除を受けたいケースなどで検討されます。

連帯保証型ローンとの違い

連帯保証型ローンは、夫婦の一方(主債務者)がローンを契約し、もう一方がそのローンの連帯保証人になる形式です。返済義務はあくまで主債務者にあり、連帯保証人は、主債務者が返済できなくなった場合に、代わりに返済する義務を負います。

ペアローンと連帯保証の相違点

- 債務者と返済義務: ローン契約者は主債務者1人のみです。連帯保証人は直接の債務者ではないため、日常的な返済義務はありません。しかし、ひとたび主債務者の返済が滞れば、ローン全額に対して返済を求められます。ペアローンや連帯債務のように、双方が当初から返済義務を負うのとは立場が異なります。

- 住宅ローン控除: 住宅ローン控除を利用できるのは、契約者である主債務者のみです。連帯保証人は、たとえ収入を合算して借入額を増やしたとしても、控除の対象にはなりません。これはペアローンや連帯債務との決定的な違いであり、世帯全体での節税効果は最も低くなります。

- 団体信用生命保険(団信): 団信に加入できるのも主債務者のみです。連帯保証人は加入できません。したがって、連帯保証人に万一のことがあっても、主債務者の返済義務はそのまま残ります。

連帯保証は、主に夫婦の一方が専業主婦(主夫)やパートタイマーで収入が少ない、または不安定な場合に、もう一方の収入を合算して借入可能額を増やす目的で利用されます。住宅ローン控除や団信の恩恵は主債務者しか受けられないため、税制面や保障面でのメリットは他の方法に劣ります。

まとめると、ペアローンは「独立・対等」な関係で、控除も保障も手厚くしたい夫婦向け、連帯債務は「協力・一体」の関係で、コストを抑えつつ控除を受けたい夫婦向け、連帯保証は「主従・補完」の関係で、片方の信用力を補って借入額を増やしたい夫婦向けのローンと言えるでしょう。それぞれのメリット・デメリットを比較し、ご自身のライフプランや価値観に最も合った方法を選択することが肝心です。

ペアローンの住宅ローン控除額の計算方法

ペアローンの最大のメリットの一つは、夫婦それぞれが住宅ローン控除を受けられる点にあります。では、具体的にいくら控除されるのでしょうか。ここでは、住宅ローン控除額の基本的な計算方法と、それをペアローンに適用した場合の仕組みについて、詳しく解説していきます。

住宅ローン控除の基本的な計算式

住宅ローン控除額を算出するための基本的な考え方は、非常にシンプルです。

年間控除額 = 年末の住宅ローン残高 × 0.7%

ただし、この計算で算出された金額が、そのまま全額控除されるわけではありません。実際には、いくつかの「上限」が設けられており、それらと比較して最も小さい金額が、その年の最終的な控除額となります。

控除額を決定する3つの上限

実際の控除額は、以下の3つのうち、最も低い金額になります。

- 「年末ローン残高 × 0.7%」で計算した金額

- 住宅の性能に応じた「控除上限額」

- 自身が納めるべき「所得税額+住民税の一部」

上限②:住宅の性能に応じた「控除上限額」

この上限額は、購入した住宅の省エネ性能や入居した年によって細かく定められています。最新の制度(2024・2025年入居の場合)における、年間の最大控除額は以下の通りです。

| 住宅の種類 | 借入限度額 | 年間の最大控除額(借入限度額 × 0.7%) |

|---|---|---|

| 認定住宅(長期優良住宅・低炭素住宅) | 4,500万円 | 31.5万円 |

| ZEH水準省エネ住宅 | 3,500万円 | 24.5万円 |

| 省エネ基準適合住宅 | 3,000万円 | 21万円 |

| その他の住宅 | 0円(※) | 0円(※) |

※2023年までに建築確認済みの場合は借入限度額2,000万円、年間最大控除額14万円。

(参照:国土交通省 住宅ローン減税)

例えば、認定住宅を購入し、年末のローン残高が5,000万円あったとします。

計算上の控除額は「5,000万円 × 0.7% = 35万円」となりますが、認定住宅の年間最大控除額は31.5万円です。そのため、この場合の上限適用後の控除額は31.5万円となります。

上限③:自身が納めるべき税額

住宅ローン控除は、あくまで自分が納める税金からの控除(還付)です。そのため、控除額が自身の納税額を上回ることはありません。

控除はまず所得税から行われます。もし、算出した控除額が所得税額よりも大きい場合(控除しきれない場合)、その残りの金額は翌年の住民税から控除されます。ただし、住民税からの控除にも上限があり、「前年の課税総所得金額等の5%(最高9.75万円)」までと定められています。

例えば、計算上の控除額が20万円で、その年の所得税額が15万円だった場合、まず所得税15万円が全額控除されます。残りの5万円は、翌年の住民税から控除されます(住民税からの控除上限額の範囲内であれば)。

ペアローンの場合に適用される控除の仕組み

ペアローンの場合、この住宅ローン控除の仕組みが夫と妻、それぞれに独立して適用されるのが最大の特徴です。

つまり、以下のように別々に計算が行われます。

- 夫の年間控除額 = Min { (夫の年末ローン残高 × 0.7%), (夫の物件の控除上限額), (夫の納税額) }

- 妻の年間控除額 = Min { (妻の年末ローン残高 × 0.7%), (妻の物件の控除上限額), (妻の納税額) }

そして、世帯全体の控除額は、この2つを合計した金額になります。

世帯合計控除額 = 夫の年間控除額 + 妻の年間控除額

この仕組みにより、単独ローンでは超えてしまうような高額なローン残高であっても、夫婦それぞれが自身のローン残高と納税額の範囲内で控除を受けられるため、世帯全体としてより大きな節税効果が期待できるのです。

例えば、夫婦で8,000万円の認定住宅をペアローンで購入し、それぞれ4,000万円ずつローンを組んだとします。

単独ローンで8,000万円を組んだ場合、控除対象となる借入限度額は4,500万円なので、残りの3,500万円分は控除の対象外となってしまいます。

しかし、ペアローンであれば、夫の4,000万円、妻の4,000万円がそれぞれ限度額(4,500万円)の範囲内に収まるため、ローン残高を無駄なく控除の対象にできる可能性があります。

ただし、注意点として、ペアローンでは物件の所有権を持分割合に応じて共有します。控除額の計算において、それぞれの「控除上限額」は、物件全体の借入限度額に自身の持分割合を乗じて算出される点も理解しておく必要があります。

例えば、認定住宅(借入限度額4,500万円)を持分6:4で共有している場合、夫の限度額は2,700万円(4,500万円×60%)、妻の限度額は1,800万円(4,500万円×40%)として計算されるのが原則です。

このように、ペアローンの控除額計算は、夫婦それぞれのローン残高、納税額、そして物件の持分割合が複雑に関係し合います。次の章では、具体的なモデルケースを用いて、実際にいくら控除されるのかをシミュレーションしてみましょう。

【シミュレーション】ペアローンの住宅ローン控除はいくらになる?

理論的な計算方法を理解したところで、次は具体的な数字を当てはめて、ペアローンを利用した場合の住宅ローン控除額がいくらになるのかをシミュレーションしてみましょう。これにより、ペアローンの節税効果をより現実的にイメージできます。

シミュレーションのモデルケース

今回は、以下のような共働き夫婦が、2024年に新築の認定住宅(長期優良住宅)を購入したという設定で計算します。

- 物件

- 物件価格:6,500万円

- 種類:新築・認定住宅(長期優良住宅)

- 入居年:2024年

- 資金計画

- 頭金:500万円

- 住宅ローン借入総額:6,000万円

- ペアローンの内訳

- 夫の借入額:3,500万円

- 妻の借入額:2,500万円

- ローン負担割合:夫 7 : 妻 5 (近似的に 3.5 : 2.5)

- 持分割合

- 物件の持分:夫 12分の7、妻 12分の5(ローン負担割合に合わせる)

- 夫婦の状況(初年度)

- 夫

- 年収:800万円

- 所得税額:約40万円

- 住民税額:約41万円

- 初年度末のローン残高(仮):3,480万円

- 妻

- 年収:600万円

- 所得税額:約21万円

- 住民税額:約30万円

- 初年度末のローン残高(仮):2,485万円

- 夫

- 控除の前提条件

- 住宅ローン控除の借入限度額(認定住宅):4,500万円

- 控除率:0.7%

- 住民税からの控除上限:9.75万円

このケースで、夫と妻、そして世帯全体の控除額をそれぞれ計算していきます。

夫の控除額の計算例

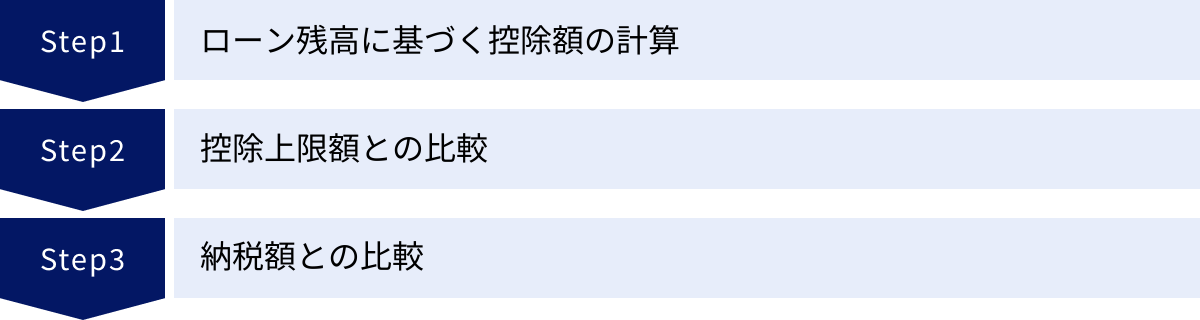

まず、夫の控除額をステップ・バイ・ステップで計算します。

ステップ1:ローン残高に基づく控除額の計算

夫の年末ローン残高は3,480万円です。これに控除率0.7%を掛け合わせます。

3,480万円 × 0.7% = 243,600円

ステップ2:控除上限額との比較

次に、住宅の性能に応じた控除上限額を確認します。

この物件は認定住宅なので、借入限度額は4,500万円です。夫の持分は12分の7なので、夫の借入限度額は以下のようになります。

4,500万円 × (7 / 12) = 2,625万円

これに基づく年間最大控除額は、

2,625万円 × 0.7% = 183,750円

ここで、夫自身のローン残高は3,480万円ですが、控除対象となる上限は持分に応じた2,625万円となるため、控除額は183,750円となります。

※実務上、金融機関によっては持分割合に関わらず個人の借入額を基準に計算することもありますが、原則は持分割合で按分します。ここでは原則に従い計算します。

ステップ1で計算した243,600円と、ステップ2の上限額183,750円を比較すると、低い方の183,750円が控除額の候補となります。

ステップ3:納税額との比較

最後に、この金額(183,750円)を夫の納税額と比較します。

- 夫の所得税額:約40万円

183,750円は所得税額40万円よりも少ないため、全額を所得税から控除できます。

したがって、夫の初年度の住宅ローン控除額は183,750円となります。

妻の控除額の計算例

続いて、妻の控除額も同様に計算します。

ステップ1:ローン残高に基づく控除額の計算

妻の年末ローン残高は2,485万円です。これに控除率0.7%を掛け合わせます。

2,485万円 × 0.7% = 173,950円

ステップ2:控除上限額との比較

妻の持分は12分の5です。認定住宅の借入限度額4,500万円に対する妻の上限額は以下の通りです。

4,500万円 × (5 / 12) = 1,875万円

これに基づく年間最大控除額は、

1,875万円 × 0.7% = 131,250円

妻自身のローン残高は2,485万円ですが、控除対象となる上限は持分に応じた1,875万円となるため、控除額は131,250円となります。

ステップ1の173,950円と、ステップ2の上限額131,250円を比較すると、低い方の131,250円が控除額の候補となります。

ステップ3:納税額との比較

最後に、この金額(131,250円)を妻の納税額と比較します。

- 妻の所得税額:約21万円

131,250円は所得税額21万円よりも少ないため、全額を所得税から控除できます。

したがって、妻の初年度の住宅ローン控除額は131,250円となります。

夫婦合計の控除額

最後に、夫と妻の控除額を合算して、世帯全体の控除額を算出します。

- 夫の控除額:183,750円

- 妻の控除額:131,250円

世帯合計の年間控除額 = 183,750円 + 131,250円 = 315,000円

このシミュレーションの結果、このモデルケースの夫婦は、初年度に合計で315,000円の税金が控除(還付)されることが分かりました。これは、認定住宅の年間最大控除額(31.5万円)を夫婦で協力して満額利用できた形です。

もし夫が単独で6,000万円のローンを組んだ場合、控除対象となるのは借入限度額である4,500万円までです。その場合の最大控除額は31.5万円となり、世帯合計額は同じですが、夫一人の所得税・住民税から控除することになります。

ペアローンにすることで、控除額を夫婦の所得税から分散して差し引くことができ、所得がそれほど高くない場合でも控除額を無駄なく使い切りやすくなるというメリットがあることが、このシミュレーションからも見て取れます。

ペアローンで住宅ローン控除を利用する3つのメリット

ペアローンは手続きが複雑で諸費用もかさむ一方で、それを上回る大きなメリットが存在します。特に、税制面と資金計画、そして万一のリスクへの備えという観点から、他のローン形態にはない利点があります。ここでは、ペアローンで住宅ローン控除を利用する際に得られる3つの主要なメリットを深掘りして解説します。

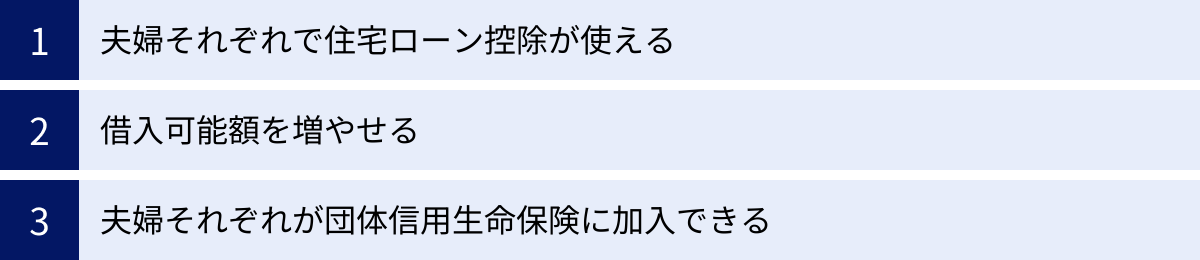

① 夫婦それぞれで住宅ローン控除が使える

これはペアローンにおける最大のメリットであり、多くの夫婦がペアローンを選択する動機となります。単独ローンや連帯保証型ローンでは1人しか控除を受けられませんが、ペアローンでは夫と妻がそれぞれ独立した納税者として住宅ローン控除を申請できます。

控除枠を最大限に活用できる

住宅ローン控除には、前述の通り住宅の性能に応じた「借入限度額」が設定されています。例えば、2024年入居の認定住宅の場合、限度額は4,500万円です。もし夫婦のどちらか一方が6,000万円のローンを組んだ場合、4,500万円を超える1,500万円分は控除の対象外となり、その恩恵を受けられません。

しかし、ペアローンで夫4,000万円、妻2,000万円のようにローンを分ければ、夫婦それぞれの借入額が限度額(個々の持分に応じた限度額)の範囲内に収まりやすくなります。これにより、高額な物件を購入した場合でも、ローン残高を無駄にすることなく控除の対象にでき、世帯全体としての控除額を最大化することが可能になります。

夫婦の所得に応じた最適な控除が可能

住宅ローン控除は、自身が納める所得税・住民税の額が上限となります。年収が高い人ほど納税額も多いため、大きな控除額の恩恵を受けやすい仕組みです。

単独ローンで高額なローンを組んだ場合、計算上の控除額が大きくても、本人の納税額がそれに満たなければ、控除額を全額使い切ることはできません。

ペアローンであれば、控除額が夫婦それぞれに割り振られます。例えば、年間の控除額が合計40万円だった場合、単独ローンでは年収1,000万円クラスでないと全額控除は難しいかもしれません。しかし、ペアローンで夫の控除額が25万円、妻の控除額が15万円となれば、夫(年収800万円)、妻(年収600万円)といった組み合わせでも、それぞれの納税額の範囲内に収まり、控除を無駄なく使い切れる可能性が高まります。これは、世帯のキャッシュフローを改善する上で非常に大きな利点です。

② 借入可能額を増やせる

住宅ローン控除の直接的なメリットではありませんが、ペアローンを選択することで得られる重要な利点です。住宅ローンの借入可能額は、主に申込者の年収や勤務先、勤続年数などに基づいて審査・決定されます。

単独ローンでは、当然ながら1人分の年収で審査されます。連帯債務や連帯保証といった収入合算の方法もありますが、金融機関によっては合算できる収入に上限(例:配偶者の収入の50%までなど)が設けられている場合があります。

一方で、ペアローンは夫と妻がそれぞれ独立してローン契約を結びます。金融機関は2人分の返済能力を個別に評価し、それぞれの借入可能額を算出します。そして、その合計額が世帯としての借入可能額となるため、他のどの方法よりも大きな金額を借り入れられる可能性が高まります。

これにより、以下のようなメリットが生まれます。

- 物件の選択肢が広がる: 都心部や人気のエリアなど、物件価格が高い地域でもマイホームを検討しやすくなります。

- より広く、質の高い住宅を選べる: 家族構成に合わせて部屋数を増やしたり、最新の設備や高い省エネ性能を持つ住宅を選んだりすることが可能になります。

- リフォームや諸費用のための資金も確保しやすい: 物件価格だけでなく、購入時にかかる諸費用や将来のリフォーム費用なども含めた、余裕のある資金計画を立てやすくなります。

このように、借入可能額が増えることは、理想のライフスタイルを実現するための大きな一歩となり得ます。

③ 夫婦それぞれが団体信用生命保険(団信)に加入できる

団体信用生命保険(団信)は、住宅ローン契約者に万一の事態(死亡・高度障害など)が発生した場合に、生命保険会社がローン残高を全額支払ってくれる保険制度です。これにより、残された家族は返済の負担なくその家に住み続けることができます。

ペアローンでは、夫と妻がそれぞれ自身のローン契約に対して団信に加入します。これが、連帯債務や連帯保証にはない、非常に大きな安心材料となります。

ダブルの保障でリスクに備える

- 夫に万一のことがあった場合: 夫のローン残高(例:3,000万円)が団信によって完済されます。妻は自身のローン(例:2,000万円)の返済だけを続ければよくなります。

- 妻に万一のことがあった場合: 妻のローン残高(例:2,000万円)が団信によって完済されます。夫は自身のローン(例:3,000万円)の返済だけを続ければよくなります。

連帯債務の場合、原則として団信に加入できるのは主たる債務者のみです。もし団信に加入していない連帯債務者(妻)に万一のことがあっても、ローンは一切減額されず、主たる債務者(夫)が全額を一人で返済し続けなければなりません。ペアローンは、こうした「残された側の返済負担」というリスクを大幅に軽減できる点で、非常に優れた保障機能を持っていると言えます。

保障内容を個別に選択できる

近年、団信には死亡・高度障害だけでなく、がん・急性心筋梗塞・脳卒中の三大疾病や、その他の生活習慣病などを保障する特約付きの商品が増えています。

ペアローンであれば、夫婦それぞれが自身の健康状態やライフプランに合わせて、保障内容を柔軟に選択できます。例えば、がんのリスクをより心配する妻は「がん保障付き団信」を、夫は「三大疾病保障付き団信」を選ぶ、といったカスタマイズが可能です。これにより、世帯全体としてより手厚く、かつ合理的な保障を構築できます。

これらのメリットを総合すると、ペアローンは「節税効果」「購買力」「リスクヘッジ」の三つの側面から、共働き世帯の住宅購入を強力に後押しする選択肢であると言えるでしょう。

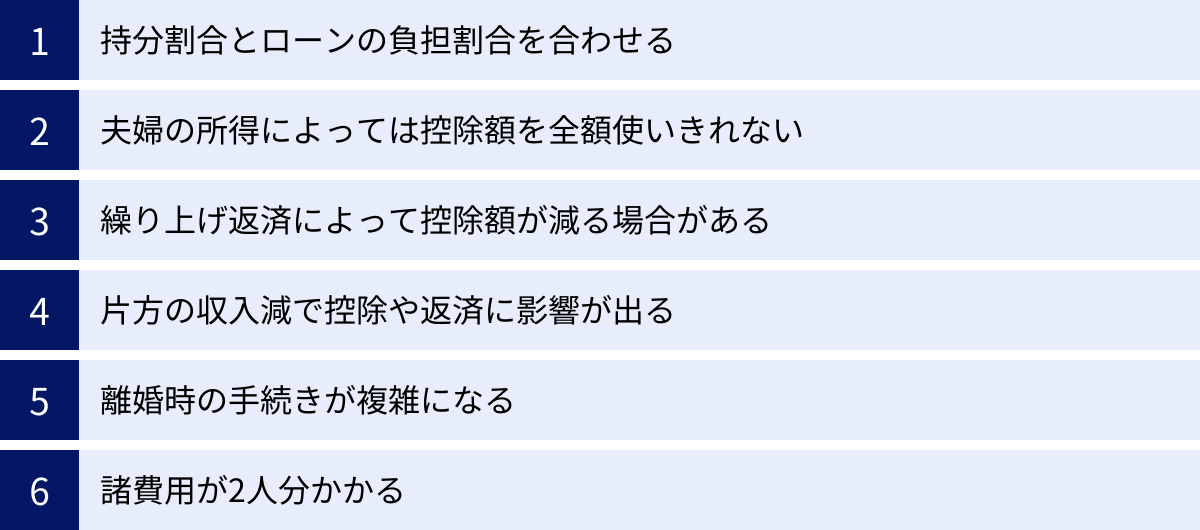

ペアローンで住宅ローン控除を利用する際の6つの注意点

ペアローンは多くのメリットがある一方で、その特殊な契約形態ゆえに、事前に理解しておくべき注意点やリスクも少なくありません。メリットだけに目を向けて安易に選択すると、後々思わぬトラブルや負担に繋がる可能性があります。ここでは、ペアローンを検討する際に必ず押さえておきたい6つの注意点を詳しく解説します。

① 持分割合とローンの負担割合を合わせる

これはペアローンにおける最も重要かつ基本的なルールです。購入する不動産の所有権の割合(持分割合)と、夫婦それぞれのローン借入額の割合(負担割合)は、必ず一致させる必要があります。

もし、この割合が異なっていると、負担割合よりも多い持分を得た側が、相手からその差額分を「贈与」されたとみなされ、贈与税が課されるリスクがあります。

【具体例】

- 物件価格:5,000万円

- ローン総額:5,000万円

- 夫の借入額:3,000万円(負担割合 60%)

- 妻の借入額:2,000万円(負担割合 40%)

この場合、物件の持分登記も「夫 10分の6、妻 10分の4」としなければなりません。

もし、このケースで持分を「夫 2分の1、妻 2分の1」と登記してしまうとどうなるでしょうか。

妻は本来、負担割合に応じて40%(2,000万円分)の持分しか得られないはずが、50%(2,500万円分)の持分を得ています。この差額である10%(500万円分)は、「夫から妻へ贈与された」と税務署に判断される可能性があります。

贈与税には年間110万円の基礎控除がありますが、それを超える金額(この場合 500万円 – 110万円 = 390万円)に対して高額な贈与税が課せられる恐れがあるのです。

不動産の登記は司法書士に依頼するのが一般的です。ペアローンを組む際は、必ず司法書士にローンの負担割合を正確に伝え、持分割合をそれに合わせて設定してもらうようにしましょう。

② 夫婦の所得によっては控除額を全額使いきれない

住宅ローン控除は、納めた税金が戻ってくる制度です。したがって、計算上の控除額が、自身が納めるべき所得税・住民税の合計額を上回る場合、その差額分は戻ってきません。これを「控除額を使いきれない」状態と言います。

ペアローンは夫婦それぞれが控除を受けるため、それぞれの納税額が控除額の上限となります。特に、夫婦の一方の収入がそれほど高くない場合や、産休・育休などで一時的に収入が減少した場合には、この問題が起こりやすくなります。

【具体例】

- 妻の年間の控除可能額:15万円

- 妻のその年の所得税額:8万円

- 妻の前年の課税所得に基づく住民税からの控除上限:6万円

この場合、まず所得税8万円が全額控除されます。控除しきれなかった残額は「15万円 – 8万円 = 7万円」です。この7万円を翌年の住民税から控除しようとしますが、住民税からの控除上限は6万円です。そのため、実際に住民税から控除されるのは6万円までとなり、差額の1万円(7万円 – 6万円)は控除しきれず、切り捨てられてしまいます。

ペアローンを組む前には、夫婦それぞれの収入と納税額を基に、将来にわたって控除額をしっかり使いきれるかどうかのシミュレーションを行うことが重要です。

③ 繰り上げ返済によって控除額が減る場合がある

手元資金に余裕ができた際に、元金の一部を前倒しで返済する「繰り上げ返済」は、総支払利息を減らすための有効な手段です。しかし、住宅ローン控除の観点からは注意が必要です。

住宅ローン控除額は「年末のローン残高 × 0.7%」で計算されます。繰り上げ返済を行うと元金が減るため、年末のローン残高も減少し、結果として翌年以降の控除額も減ってしまいます。

特に、現在の低金利下では、ローンの金利(例:0.5%)よりも控除率(0.7%)の方が高い「逆ザヤ」状態になっているケースが多くあります。このような状況で控除期間中に繰り上げ返済をすると、利息軽減効果よりも、失われる控除額の方が大きくなってしまう可能性があります。

ペアローンの場合、さらに「夫と妻、どちらのローンを繰り上げ返済するか」という問題も生じます。例えば、納税額が少なく控除を使いきれていない妻のローンを優先的に繰り上げ返済し、控除を最大限活用できている夫のローンはそのままにしておく、といった戦略も考えられます。控除期間中の繰り上げ返済は、利息と控除額のバランスを慎重に比較検討してから実行しましょう。

④ 片方の収入減(産休・育休・退職)で控除や返済に影響が出る

ペアローンは、夫婦2人の収入を前提として組まれる長期の契約です。そのため、出産・育児、転職、病気、介護などによる片方の収入減少は、計画全体に大きな影響を及ぼします。

- 産休・育休中の影響: 産休・育休中は給与の代わりに手当が支給されますが、これは非課税所得です。そのため、その期間中は所得税・住民税が発生せず、住宅ローン控除の恩恵を受けることができません。また、手当の額は休業前の給与より少なくなるため、返済負担が重くのしかかる可能性があります。

- 退職・転職による影響: 夫婦の一方が退職して収入がゼロになれば、その後の返済はすべてパートナーの肩にかかってきます。また、当然ながら住宅ローン控除も受けられなくなります。転職によって収入が減少した場合も同様です。

ペアローンを組む際は、現在の収入状況だけでなく、将来起こりうるライフイベントを想定し、片方の収入が減少または途絶えた場合でも返済を継続できるか、現実的な資金計画を立てておく必要があります。

⑤ 離婚時の手続きが複雑になる

万が一、夫婦関係が破綻してしまった場合、ペアローンの清算は非常に複雑で困難を伴います。共有名義の不動産は、財産分与の際に大きな問題となりがちです。

- 売却する場合: 最もシンプルな解決策は、家を売却してその代金で夫婦それぞれのローンを完済することです。しかし、売却価格がローン残高の合計を下回る「オーバーローン」状態の場合、差額を自己資金で補填しなければならず、売却自体が困難になるケースも少なくありません。

- どちらかが住み続ける場合: 例えば、妻が家に残り、夫が家を出る場合を考えます。夫は住んでいない家のローンを払い続けることになり、妻は夫のローン分も肩代わりするか、家賃として支払うなどの取り決めが必要です。しかし、金融機関は原則としてローン契約者の変更を認めないため、元夫名義のローンが残り続け、トラブルの原因となります。また、お互いが連帯保証人になっているため、相手の返済が滞れば自分に請求が来てしまいます。

離婚という事態は考えたくないかもしれませんが、ペアローンという共同事業のリスクとして、出口戦略を事前に話し合っておくことも、時には必要です.

⑥ 諸費用が2人分かかる

ペアローンは、金融機関との契約が2本になります。そのため、契約時に必要な諸費用が、単独ローンや連帯債務に比べて高くなるというデメリットがあります。

具体的には、以下のような費用がそれぞれに発生します。

- 融資事務手数料: ローン契約1本ごとにかかる手数料。

- 印紙税: ローン契約書(金銭消費貸借契約書)に貼る印紙代。

- 登記費用: 不動産に抵当権を設定する際の登録免許税や司法書士報酬。

これらの費用は、金融機関や借入額にもよりますが、合計で数十万円の差になることもあります。物件の購入予算を計画する際には、この割高になる諸費用分も忘れずに考慮しておく必要があります。

ペアローンの住宅ローン控除の手続き方法

ペアローンを利用して住宅ローン控除を受けるためには、正しい手順で手続きを行う必要があります。特に、控除を受ける最初の年は、会社員であっても確定申告が必須です。ここでは、その具体的な手続き方法について解説します。

確定申告は夫婦それぞれで行う必要がある

ペアローンの最大の特徴は、夫婦それぞれが独立してローンを契約し、控除を受ける点にあります。この原則は、手続きにおいても同様です。

住宅ローン控除を受ける初年度は、必ず夫と妻が、それぞれ自分の名前で確定申告を行わなければなりません。 どちらか一方がまとめて申告することはできませんので、注意が必要です。

確定申告の時期と方法

確定申告は、住宅に入居した年の翌年に行います。申告期間は、原則として2月16日から3月15日までです。

申告方法は、以下の3つがあります。

- e-Tax(電子申告): 自宅のパソコンやスマートフォンから、マイナンバーカードを使って電子的に申告する方法。24時間いつでも提出可能で、添付書類の一部を省略できるなどのメリットがあります。

- 税務署の窓口へ持参: 作成した申告書を、管轄の税務署の窓口へ直接提出します。

- 郵送: 作成した申告書を、管轄の税務署へ郵送します。

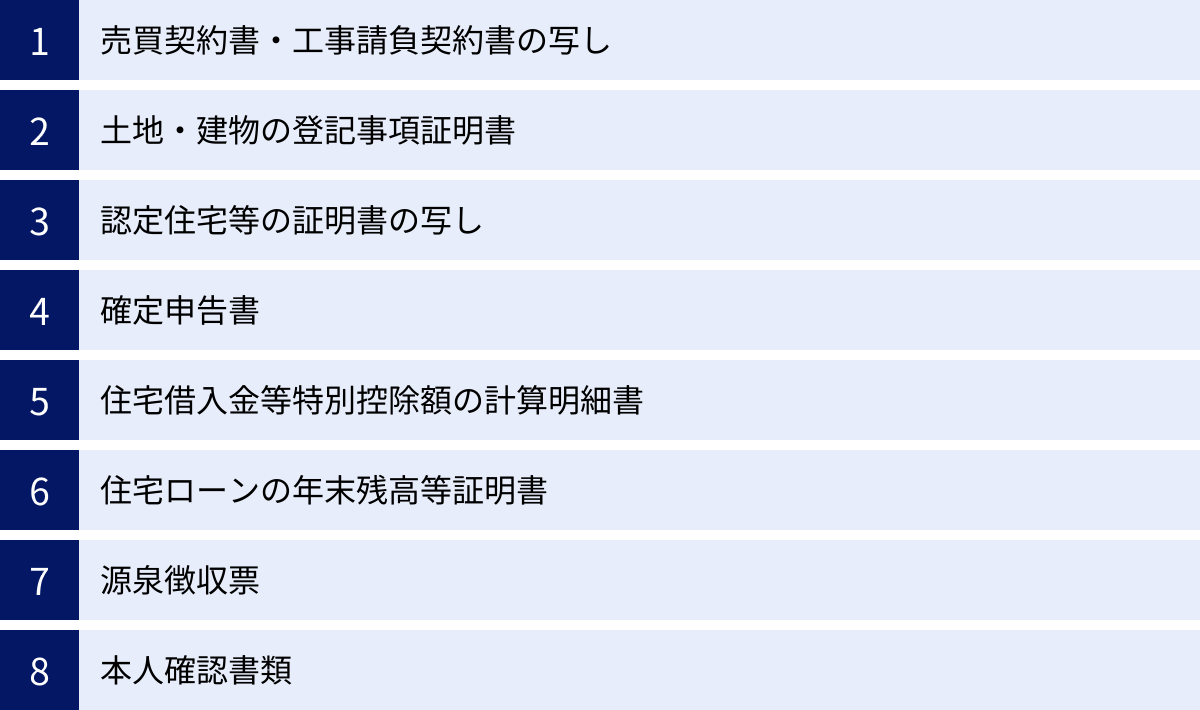

確定申告に必要な主な書類

確定申告書を作成するにあたり、様々な書類を準備する必要があります。ペアローンの場合は、夫婦それぞれが自分の分の書類一式を揃える必要があります。

【夫婦共通で準備する書類】

- 不動産の売買契約書・工事請負契約書の写し: 物件の取得価格や契約年月日などを証明します。

- 土地・建物の登記事項証明書(登記簿謄本): 法務局で取得します。物件の所在地、床面積、持分割合などが記載されています。

- (認定住宅等の場合)その証明書の写し: 長期優良住宅建築等計画の認定通知書の写しや、住宅省エネルギー性能証明書など、物件の性能を証明する書類です。

【夫・妻がそれぞれ準備する書類】

- 確定申告書: 国税庁のウェブサイト「確定申告書等作成コーナー」で作成するか、税務署で入手します。

- (特定増改築等)住宅借入金等特別控除額の計算明細書: 確定申告書とあわせて作成します。

- 住宅ローンの年末残高等証明書: 借入先の金融機関から、通常10月~12月頃に送付されます。夫の分と妻の分、それぞれ必要です。

- 源泉徴収票(給与所得者の場合): 勤務先から年末に発行されます。

- 本人確認書類: マイナンバーカード、または通知カードと運転免許証などの組み合わせ。

これらの書類を漏れなく準備し、それぞれの申告書に正しい数値を記入して提出します。特に、物件の取得対価や持分割合、各自のローン残高などを正確に転記することが重要です。

2年目以降の手続き

会社員の場合、住宅ローン控除の手続きは2年目以降、大幅に簡素化されます。

初年度の確定申告を正しく行うと、その年の秋頃に税務署から「(特定増改築等)住宅借入金等特別控除申告書」が、残りの控除期間分(通常は9年分または12年分)まとめて送付されてきます。

2年目以降は、この申告書に、金融機関から送られてくるその年の「住宅ローンの年末残高等証明書」を添付して、会社の年末調整の際に提出するだけで手続きが完了します。毎年確定申告に行く必要はありません。

ただし、これも夫と妻、それぞれが自分の勤務先で手続きを行う必要があります。自営業者などの場合は、2年目以降も毎年確定申告が必要です。

ペアローンの手続きは、書類が2人分になるなど手間はかかりますが、その分大きな節税効果が期待できます。初年度の確定申告を間違いなく乗り切ることが、その後の控除をスムーズに受けるための鍵となります。

まとめ

本記事では、ペアローンを利用した際の住宅ローン控除について、その仕組みから計算方法、メリット・注意点に至るまで、多角的に解説してきました。

ペアローンは、夫婦それぞれが住宅ローン控除の適用を受けられるため、世帯全体で見た場合に控除額を最大化できる可能性がある、非常に魅力的な選択肢です。特に、高額な物件を購入する際に、単独ローンでは使いきれない控除枠を有効活用できる点は大きなメリットと言えます。また、夫婦それぞれが団信に加入できるため、万一の際のリスクヘッジとしても優れた機能を持っています。

しかしその一方で、ペアローンは決して「良いことずくめ」の制度ではありません。

- 持分割合とローン負担割合を厳密に一致させる必要があること

- 将来の収入減やライフイベントの変化(産休・育休、離婚など)によって計画が大きく揺らぐリスクがあること

- 諸費用が2契約分かかり、初期コストが高くなること

など、事前に熟慮すべき多くの注意点が存在します。これらのリスクを軽視すると、せっかくのメリットがデメリットに転じてしまう可能性も否定できません。

最終的に、ペアローンがご自身の家庭にとって最適な選択肢であるかどうかは、現在の収入状況や貯蓄額だけでなく、将来のキャリアプラン、家族計画、そしてリスクに対する考え方などを総合的に判断して決めるべきです。

マイホーム購入は、これからの人生を形作る重要な基盤となります。目先のメリットや借入可能額の大きさだけで判断するのではなく、本記事で解説したメリットとデメリットの両方を天秤にかけ、ご夫婦で十分に話し合いを重ねてください。必要であれば、金融機関の担当者やファイナンシャルプランナーといった専門家の意見も参考にしながら、長期的な視点で後悔のない選択をされることを願っています。