土地や家屋などの不動産を所有していると、毎年課税される「固定資産税」。その税額や納付期限を知らせるために送られてくるのが「納税通知書」です。しかし、「納税通知書はいつ届くのだろう?」「書類が届いたけれど、どこを見ればいいのかわからない」「もし届かなかったらどうすればいい?」といった疑問や不安を抱えている方も少なくないでしょう。

固定資産税は、私たちが住む地域の行政サービスを支える重要な財源であり、納税は国民の義務です。納税通知書を正しく理解し、期限内にきちんと納付することは、不動産オーナーにとっての責務といえます。万が一、内容を理解しないまま放置したり、納付を忘れたりすると、延滞金が発生するだけでなく、最悪の場合、財産を差し押さえられる可能性もあります。

この記事では、固定資産税の基本的な仕組みから、納税通知書が届く具体的な時期、複雑に見える書類の正しい見方、そして多様化する支払い方法まで、網羅的に解説します。さらに、納税通知書が届かない原因と対処法、紛失してしまった場合の対応、滞納した場合のリスクなど、あらゆるケースを想定した実践的な情報を提供します。

この記事を最後まで読めば、固定資産税の納税通知書に関するあらゆる疑問が解消され、安心して手続きを進められるようになるでしょう。

目次

固定資産税とは

固定資産税は、毎年1月1日(この日を「賦課期日」といいます)に、土地、家屋、償却資産といった「固定資産」を所有している人に対して、その資産価値に応じて課される税金です。納税先は、その固定資産が所在する市町村(東京23区の場合は東京都)となります。この税金は、道路や公園の整備、教育、福祉、消防・救急といった、私たちの日常生活に欠かせない行政サービスの貴重な財源として活用されています。

まず、固定資産税の基本的な仕組みを「誰が」「何に」「いくら」支払うのか、という観点から詳しく見ていきましょう。

納税義務者(誰が支払うのか)

固定資産税を納める義務があるのは、賦課期日である1月1日時点で、固定資産課税台帳に所有者として登録されている個人または法人です。年の途中で不動産を売買した場合でも、納税義務者は1月1日時点の所有者となります。例えば、2024年3月に土地を売却した場合、2024年度の固定資産税の納税義務者は売主です。ただし、実際の不動産取引では、売買契約書に基づき、買主が所有権移転日からの日数分を日割りで計算し、売主に支払う「固定資産税清算金」として精算するのが一般的です。

課税対象(何に課税されるのか)

課税対象となる固定資産は、大きく分けて3種類あります。

- 土地: 田、畑、宅地、山林、原野など、あらゆる土地が対象です。

- 家屋: 住宅、店舗、工場、倉庫など、建物全般が対象となります。

- 償却資産: 会社や個人事業主が事業のために使用している構築物、機械、装置、車両、備品などが対象です。例えば、工場の機械や駐車場の舗装、オフィスのパソコンなどが該当します。個人の家庭で使っている家具や家電は課税対象外です。

税額の計算方法(いくら支払うのか)

固定資産税の税額は、以下の計算式で算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率1.4%)

ここで出てくる「課税標準額」や「税率」といった専門用語が、少し複雑に感じるかもしれません。それぞれを詳しく解説します。

- 固定資産税評価額:

税額計算の基礎となるのが「固定資産税評価額」です。これは、総務大臣が定めた「固定資産評価基準」に基づいて、各市町村長が個々の資産の価値を評価して決定する価格です。土地の場合は地価公示価格等の7割程度、家屋の場合は再建築価格(同じ家を新築した場合にかかる費用)を基準に経年劣化などを考慮して算出されます。この固定資産税評価額は、原則として3年に一度見直し(評価替え)が行われます。 - 課税標準額:

課税標準額は、税率を掛ける直接の対象となる金額です。多くの場合、「固定資産税評価額=課税標準額」となりますが、住宅用地のように特例措置が適用される場合は、評価額よりも低い金額が課税標準額となります。これにより、税負担が軽減されます。 - 住宅用地の特例措置:

人が居住するための家屋が建っている土地(住宅用地)については、税負担を軽減するための特例が設けられています。- 小規模住宅用地: 住宅1戸あたり200㎡以下の部分。課税標準額が固定資産税評価額の6分の1に減額されます。

- 一般住宅用地: 住宅1戸あたり200㎡を超える部分(家屋の床面積の10倍まで)。課税標準額が固定資産税評価額の3分の1に減額されます。

例えば、評価額3,000万円の200㎡の土地に家が建っている場合、特例により課税標準額は3,000万円×1/6=500万円となり、税額を大幅に抑えられます。

- 新築住宅の減額措置:

一定の要件を満たす新築住宅に対しては、新築後の一定期間、家屋部分の固定資産税が2分の1に減額される制度もあります。- 一般的な新築住宅:新築後3年度分

- 3階建て以上の耐火・準耐火建築物:新築後5年度分

- 認定長期優良住宅:新築後5年度分(耐火・準耐火建築物は7年度分)

- 税率:

固定資産税の標準税率は1.4%と地方税法で定められています。しかし、これはあくまで標準であり、財政状況などに応じて市町村が条例で異なる税率(制限税率)を定めることも可能です。 - 都市計画税:

市街化区域内に土地や家屋を所有している場合、固定資産税とあわせて「都市計画税」が課されることがあります。これは、都市計画事業(道路、公園、下水道などの整備)の費用に充てるための目的税です。税額は「課税標準額 × 税率(上限0.3%)」で計算され、固定資産税と一緒に納付します。

このように、固定資産税は資産の評価額を基に、様々な軽減措置を考慮して計算されています。納税通知書が届いたら、こうした仕組みを理解した上で内容を確認することが重要です。

固定資産税の納税通知書はいつ届く?

固定資産税の納税義務者にとって、年に一度の大きな関心事が「納税通知書がいつ手元に届くのか」ということです。発送時期や納付期限を把握しておくことは、計画的な納税と滞納防止のために不可欠です。

納税通知書が届く時期は4月〜6月ごろ

固定資産税の納税通知書は、一般的に毎年4月上旬から6月上旬にかけて、不動産が所在する市町村(東京23区は都税事務所)から発送されます。多くの自治体では、新年度が始まる4月に発送準備を行い、納税者に送付するスケジュールとなっています。

ただし、この発送時期は全国一律ではなく、自治体によって異なります。具体的な時期は、各自治体のウェブサイトで確認するのが最も確実です。

例えば、主要な都市の令和6年度(2024年度)の発送予定日は以下のようになっています。

- 東京都23区: 6月3日(月)に発送予定(参照:東京都主税局)

- 横浜市: 4月中旬に発送予定(参照:横浜市)

- 大阪市: 4月上旬に発送予定(参照:大阪市)

- 名古屋市: 4月中旬に発送予定(参照:名古屋市)

- 福岡市: 4月上旬に発送予定(参照:福岡市)

このように、同じ大都市でも発送時期には幅があります。特に、東京23区は他の多くの市町村よりも遅い6月発送となっている点が特徴的です。ご自身の資産が所在する市町村のウェブサイトで「固定資産税 納税通知書 発送時期」などと検索し、正確な情報を確認しておきましょう。

なぜこの時期に送られてくるのでしょうか。これは、固定資産税が「賦課課税方式」という方法で課税されるためです。賦課課税方式とは、市町村が税額を計算し、納税者に通知する方式です。固定資産税は、毎年1月1日時点の所有者に対して課税されます。市町村は、この1月1日時点の状況を基に、所有するすべての固定資産を評価し、税額を計算します。この一連の作業を経て、新年度が始まる4月以降に納税通知書が作成・発送されるという流れになります。

ここで注意したいのが、年の途中で不動産を取得した場合の扱いです。前述の通り、納税義務者はあくまで1月1日時点の所有者です。例えば、2024年5月に中古住宅を購入した場合、2024年度の固定資産税の納税通知書は、新しい所有者(買主)ではなく、1月1日時点の所有者である売主に送付されます。買主に納税通知書が直接届くのは、翌年の2025年度からとなります。

納付期限は年4回に分かれている

納税通知書には、年税額を支払うための納付書が同封されています。固定資産税の納付は、年間の税額を4回に分けて支払う「分納」が一般的です。

各回の納付期限(納期)も自治体によって定められています。一般的には、以下の4つの月に期日が設定されているケースが多く見られます。

- 第1期: 6月末

- 第2期: 9月末

- 第3期: 12月末

- 第4期: 翌年2月末

ただし、これも自治体によって異なります。例えば、納税通知書の発送が6月である東京都23区の場合、納期は6月、9月、12月、翌年2月となります。一方、発送が早い大阪市では、4月、7月、12月、翌年2月が納期です。納税通知書が届いたら、必ず同封されている納付書で各期の納付期限を確認し、忘れないようにカレンダーに印をつけたり、スマートフォンのリマインダーに登録したりすることをおすすめします。

また、納税通知書には4回分の納付書のほかに、1年分をまとめて一度に支払うための「全期前納用」の納付書も同封されていることがほとんどです。これにより、納税者は分納か一括払いかを選択できます。

かつては全期前納を利用すると税額がわずかに割引かれる「前納報奨金制度」がありましたが、現在ではほとんどの自治体でこの制度は廃止されています。そのため、基本的には一括で支払っても分納で支払っても、総額は変わりません。資金に余裕があり、何度も手続きするのが面倒だと感じる方は一括払いを、計画的に支出を管理したい方は分納を選ぶとよいでしょう。

どちらの支払い方法を選ぶにせよ、最も重要なのは納付期限を守ることです。期限を1日でも過ぎてしまうと、後述する「延滞金」が発生し、余計な負担が増えてしまいます。納税通知書が届いたら、まずは内容を確認し、納付期限をしっかりと把握することが肝心です。

固定資産税の納税通知書の見方を解説

毎年届く固定資産税の納税通知書。封筒を開けると、数字や専門用語が並んだ書類が入っており、どこをどう見ればよいのか戸惑ってしまう方もいるかもしれません。しかし、ポイントを押さえれば、誰でも簡単に内容を理解できます。ここでは、納税通知書の正しい見方をステップごとに解説します。

「納税通知書」と「課税明細書」が同封されている

まず知っておきたいのは、送られてくる書類は主に2つのパートで構成されているという点です。それが「納税通知書」と「課税明細書」です。これらは一体となった冊子形式になっていることが多く、それぞれの役割が異なります。

- 納税通知書:

これは、いわば「請求書」にあたる部分です。納税義務者の氏名・住所、年間の税額(固定資産税と都市計画税の合計)、各期の納付額と納付期限などが記載されています。あなたが最終的にいくらを、いつまでに支払うべきかが示されている、最も重要な書類です。この通知書に基づいて税金を納付します。 - 課税明細書:

こちらは、納税通知書に記載された税額がどのように計算されたのか、その内訳を示す「明細書」にあたる部分です。あなたが所有している土地や家屋一つひとつについて、所在地、地番・家屋番号、地積・床面積、評価額、課税標準額といった詳細な情報が記載されています。この課税明細書を確認することで、課税対象となっている資産に漏れや誤りがないか、税金の計算根拠が正しいかなどをチェックできます。

これら2つの書類がセットになっていることで、納税者は自身が支払うべき税額とその詳細な根拠を同時に確認でき、行政の透明性が保たれる仕組みになっています。

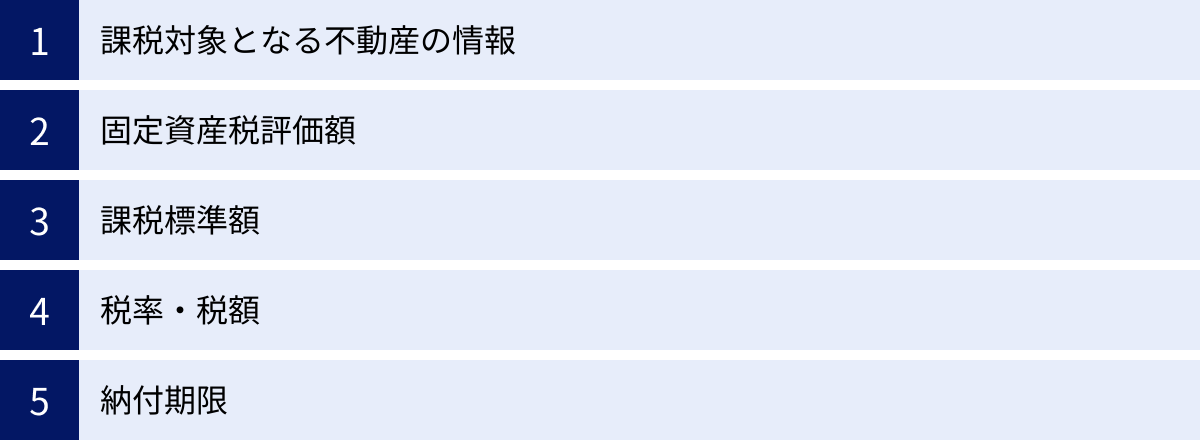

納税通知書で確認すべき主な項目

それでは、具体的に納税通知書と課税明細書のどこに注目すればよいのでしょうか。最低限確認しておきたい5つの重要項目を解説します。

課税対象となる不動産の情報

まずは課税明細書を開き、「所在」「地番」「地目」「地積」(土地の場合)や、「所在」「家屋番号」「種類」「構造」「床面積」(家屋の場合)といった欄を確認しましょう。ここに記載されている情報が、ご自身が所有している不動産の内容と一致しているかどうかが最初のチェックポイントです。

特に、複数の不動産を所有している場合や、前年に不動産の売買や相続、新築・増改築などがあった場合は注意が必要です。売却したはずの不動産が記載されていたり、持分が異なる共有不動産の情報が誤っていたりする可能性もゼロではありません。万が一、記載内容に心当たりがない、あるいは事実と異なる点を見つけた場合は、速やかに市町村の担当部署に問い合わせる必要があります。

固定資産税評価額

次に確認するのが「評価額」または「価格」と記載されている欄です。これが、税額計算の基礎となる固定資産税評価額です。前述の通り、この評価額は3年に一度の「評価替え」で見直されます。評価替えの年度には、評価額が大きく変動することがあるため、特に注意して確認しましょう。

土地の評価額は、主に道路に面した土地の価格(路線価)を基に算出されたり、近隣の標準的な土地の価格と比較して算出されたりします。家屋の評価額は、同じ建物を今建てたらいくらかかるかという「再建築価格」に、年数の経過による劣化(経年減点補正)を考慮して算出されます。新築時に最も高く、年々緩やかに減少していくのが一般的です。

課税標準額

評価額の次に重要なのが「課税標準額」です。実際に税率を掛けて税額を算出する基になる金額であり、納税者にとって最も関心の高い数字の一つです。

多くの場合、評価額と同じ金額が課税標準額となりますが、住宅が建っている土地(住宅用地)や新築住宅には軽減措置が適用されるため、評価額よりも課税標準額が大幅に低くなっているはずです。

例えば、住宅用地の場合、「課税標準額」の欄に「住宅用地特例適用」といった記載があり、評価額が6分の1や3分の1に減額されていることを確認できます。この特例が正しく適用されているかどうかは、税負担に直結する非常に重要なチェックポイントです。もし適用されているはずの特例が反映されていない場合は、すぐに問い合わせましょう。

税率・税額

課税標準額が確定したら、いよいよ最終的な税額の確認です。「税額」の欄に、年間に納めるべき固定資産税と都市計画税(対象者のみ)の金額が記載されています。

この税額が正しく計算されているか、自分で検算してみることも大切です。

- 固定資産税額 = 固定資産税の課税標準額 × 税率(通常1.4%)

- 都市計画税額 = 都市計画税の課税標準額 × 税率(上限0.3%)

これらの合計額が、納税通知書に記載された「年税額」と一致するか確認しましょう。税率は通常、標準税率が適用されますが、自治体によっては異なる場合があるため、納税通知書のどこかに記載されている税率もあわせて確認するとより正確です。

納付期限

最後に、納税通知書の表紙部分や同封の納付書で「第1期」から「第4期」までの各納付額と「納付期限」を必ず確認してください。また、1年分をまとめて支払う「全期前納」の納付額と期限も記載されています。

どの期限までに、いくらを支払う必要があるのかを正確に把握し、忘れないようにスケジュール管理をすることが重要です。期限を過ぎると延滞金が発生するため、納税通知書が届いたら真っ先に確認すべき項目の一つといえます。

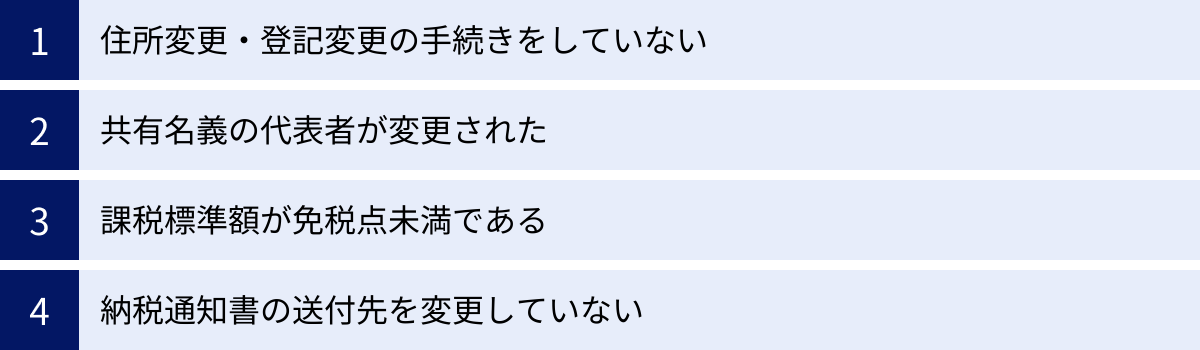

納税通知書が届かない4つの原因

毎年4月から6月頃になっても、待っているはずの固定資産税の納税通知書が届かないと、「今年は課税されないのだろうか?」「何か手続きを忘れたのだろうか?」と不安になるかもしれません。しかし、納税通知書が届かないからといって、納税義務がなくなるわけではありません。放置しておくと、知らないうちに滞納扱いとなり、延滞金が発生してしまうリスクがあります。

納税通知書が届かない場合、主に考えられる原因は4つあります。ご自身の状況と照らし合わせながら、原因を探ってみましょう。

① 住所変更・登記変更の手続きをしていない

納税通知書が届かない最も一般的な原因は、引っ越しに伴う住所変更手続きの漏れです。

市町村は、原則として不動産の登記簿に記載されている住所(登記名義人の住所)宛てに納税通知書を送付します。引っ越しをした際に、市役所で住民票の転出・転入届を行っても、法務局が管理する不動産の登記簿上の住所は自動的には更新されません。

例えば、A市に不動産を所有したままB市に引っ越した場合、住民票をB市に移しても、登記簿上の住所がA市のままなら、納税通知書はA市の旧住所に送られ続けてしまいます。郵便局の転送サービスを申し込んでいれば一定期間は新しい住所に届きますが、サービス期間が終了すると届かなくなります。

この場合、法務局で「登記名義人住所変更登記」の手続きを行う必要があります。この手続きをしない限り、登記簿上の住所は古いままです。もし登記変更が間に合わない場合は、不動産が所在する市町村の資産税課などに連絡し、「納税通知書送付先変更届」を提出することで、一時的に新しい住所へ送付してもらうことが可能です。

② 共有名義の代表者が変更された

不動産を夫婦や親子、兄弟など複数人の共有名義で所有している場合、納税通知書は共有者全員に送られるわけではなく、代表者1名にまとめて送付されます。この代表者は、通常、持分割合が大きい人や、その市町村に住んでいる人が設定されることが多いです。

もし、これまで代表者だった方が亡くなったり、共有者間での話し合いで代表者を変更したりした場合、その旨を市町村に届け出る必要があります。この「共有資産代表者(変更)届」といった手続きがされていないと、納税通知書は以前の代表者宛に送られ続けてしまいます。特に、代表者が亡くなったケースでは、ご遺族も気づかずに通知書が届かない(実際には亡くなった方宛に送られている)という状況に陥りがちです。心当たりがある場合は、市町村の担当部署に確認してみましょう。

③ 課税標準額が免税点未満である

固定資産税には、「これ以下の金額であれば課税しない」という非課税の基準、すなわち「免税点」が設けられています。これは、少額の税金を徴収するための事務コストを考慮した制度です。

具体的には、同一人物が同一市町村内に所有する資産の課税標準額の合計額が、以下の基準額に満たない場合、固定資産税は課税されません。

| 資産の種類 | 免税点 |

|---|---|

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

例えば、ある市に評価額25万円の山林しか所有していない場合、土地の課税標準額が免税点の30万円未満であるため、固定資産税はかからず、納税通知書も送付されません。注意点として、これは資産一つひとつの価格ではなく、市町村内での合計額で判断されます。

「不動産を所有しているはずなのに納税通知書が来ない」という場合、もしかしたら資産価値が低く、この免税点未満に該当している可能性があります。特に、地方の原野や山林などを相続したケースでは、この免税点が適用されていることが考えられます。

④ 納税通知書の送付先を変更していない

所有者は変わらず、登記上の住所もそのままだが、海外赴任や長期の入院、リフォームによる一時的な転居などで、住民票を移さずに別の場所に住んでいるケースもあります。このような場合、何もしなければ納税通知書は登記上の住所(または住民票の住所)に送付されてしまいます。

本人が不在で受け取れない状況が続くと、支払いができずに滞納につながる恐れがあります。これを防ぐためには、事前に市町村の担当部署へ「納税通知書送付先設定(変更)届」を提出しておく必要があります。この手続きにより、指定した国内の住所(親族宅など)や代理人宛に納税通知書を送ってもらうことが可能です。この手続きを忘れていると、通知書が届かない原因となります。

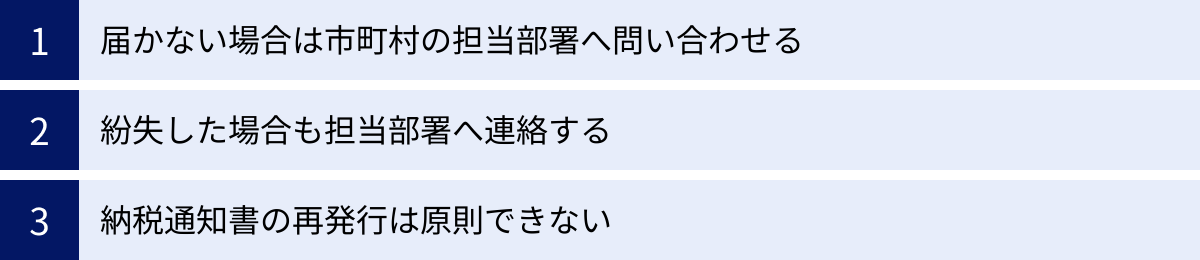

納税通知書が届かない・紛失した場合の対処法

「納税通知書の発送時期を過ぎても届かない」「届いたはずの納税通知書をなくしてしまった」という場合でも、慌てる必要はありません。しかし、そのまま放置するのは絶対に避けるべきです。ここでは、具体的な対処法について解説します。

届かない場合は市町村の担当部署へ問い合わせる

各自治体が公表している納税通知書の発送時期を過ぎても、例えば6月下旬になっても手元に届かない場合は、まず不動産が所在する市町村の担当部署に問い合わせましょう。

問い合わせ先は、市役所や区役所の「資産税課」「固定資産税課」「税務課」といった名称の部署です。自治体のウェブサイトで部署名や連絡先を確認できます。東京23区の場合は、不動産が所在する区を管轄する都税事務所が窓口となります。

電話で問い合わせる際は、本人確認のために以下の情報を伝えられるように準備しておくとスムーズです。

- 納税義務者の氏名、住所

- 連絡先の電話番号

- 所有している不動産の所在地番・家屋番号(わかる場合)

担当者に事情を説明すれば、納税通知書が送付されているか、どのような状況になっているか(例:宛先不明で返送されているなど)を確認してもらえます。住所変更漏れなどの原因が判明した場合は、必要な手続きについても案内してくれるでしょう。届かないからと放置せず、自ら積極的に確認することが何よりも重要です。

紛失した場合も担当部署へ連絡する

納税通知書を受け取ったものの、どこに置いたか忘れてしまったり、誤って捨ててしまったりした場合も、すぐに担当部署へ連絡してください。納税通知書には、支払いに必要な「納付書」が綴じ込まれているため、紛失すると税金を納めることができません。

担当部署に紛失した旨を伝えれば、納付書を再発行してもらえるのが一般的です。連絡が遅れると、気づかないうちに納付期限を過ぎてしまい、延滞金が発生する原因になります。紛失に気づいた時点で、速やかに行動しましょう。

納税通知書の再発行は原則できない

ここで一つ、非常に重要な注意点があります。それは、「納税通知書」そのものは、原則として再発行ができないということです。

納税通知書は、納税義務者に税額を通知するための「公的な文書」であり、一度しか発行されません。先ほど「納付書は再発行できる」と説明しましたが、これはあくまで支払い用の用紙の話です。「納税通知書」と「納付書」は別物であると理解しておく必要があります。

では、納税通知書を紛失してしまい、課税明細書に記載されていた自分の資産の評価額や課税標準額などを確認したい場合はどうすればよいのでしょうか。その場合は、以下の方法で内容を確認できます。

- 固定資産課税台帳(名寄帳)の閲覧・写しの交付申請:

市町村では、固定資産税の課税対象となる資産をまとめた「固定資産課税台帳」を管理しています。納税義務者は、この台帳を閲覧したり、自身の資産に関する部分を写し(通称「名寄帳(なよせちょう)」)として交付してもらったりすることができます。

名寄帳には、課税明細書とほぼ同じ内容(所在地、評価額、課税標準額など)が記載されているため、納税通知書の代わりとして資産内容を確認するのに役立ちます。申請には、運転免許証などの本人確認書類と、自治体が定める手数料(1通300円程度)が必要です。

紛失した場合、支払いのためには「納付書」の再発行を依頼し、課税内容の確認のためには「名寄帳」の写しを請求する、と覚えておきましょう。この違いを理解しておくことで、いざという時にスムーズに対応できます。

固定資産税の支払い方法6選

固定資産税の納税通知書が手元に届いたら、次は納付手続きです。かつては金融機関の窓口での現金払いが主流でしたが、現在では納税者のライフスタイルに合わせて、多様な支払い方法が用意されています。ここでは、主な6つの支払い方法について、それぞれの特徴やメリット・デメリットを解説します。

なお、対応している支払い方法は自治体によって異なるため、必ずご自身の市町村のウェブサイトや納税通知書の案内で確認してください。

| 支払い方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| ① 窓口現金払い | 金融機関、郵便局、市町村役場、コンビニのレジで現金で支払う | 領収証書がその場で発行される。手数料無料。誰でも利用可能。 | 営業時間内に行く必要がある。現金を用意する必要がある。 |

| ② 口座振替 | 指定した口座から自動で引き落とされる | 払い忘れがない。手数料無料。一度手続きすれば翌年以降も自動。 | 事前の申し込みが必要。残高不足だと引き落とされない。 |

| ③ クレジットカード | 自治体の支払いサイトや「地方税お支払いサイト」経由で決済 | ポイント・マイルが貯まる。24時間いつでも支払える。分割払いが可能(カード会社のサービス)。 | 決済手数料がかかる場合が多い。領収証書が発行されない。 |

| ④ スマホ決済アプリ | PayPay、LINE Payなどのアプリで納付書のバーコードやeL-QRを読み取り支払う | 手軽でスピーディー。24時間いつでも支払える。ポイント還元がある場合も。 | 上限金額がある。領収証書が発行されない。 |

| ⑤ 電子マネー | nanacoやWAONなど。主にコンビニでの支払い時に利用。 | ポイントが貯まる場合がある(チャージ時など)。 | 事前のチャージが必要。支払い上限額がある。 |

| ⑥ ペイジー | ATMやインターネットバンキングで支払う | 窓口に並ばず、夜間や休日でも支払える。手数料が無料または安い場合が多い。 | ペイジーマークまたはeL-QRのある納付書が必要。領収証書が発行されない。 |

① 金融機関やコンビニの窓口で現金払い

最も伝統的で分かりやすい方法です。納付書と現金を持って、銀行、信用金庫、郵便局(ゆうちょ銀行)、市町村の窓口、またはコンビニエンスストアで支払います。

最大のメリットは、支払ったその場で領収印が押された「領収証書」を受け取れることです。この領収証書は、支払いの確実な証明となります。また、手数料がかからない点も魅力です。

一方、金融機関や役場の営業時間内に行く必要があるため、日中忙しい方には不便な点がデメリットです。コンビニは24時間対応していますが、30万円を超える納付書は取り扱えない場合が多いので注意が必要です。

② 口座振替

事前に金融機関で申し込み手続きをしておけば、指定した預金口座から納期限の日に自動で税金が引き落とされる方法です。

最大のメリットは、一度手続きをすれば翌年度以降も自動で継続されるため、払い忘れを確実に防げることです。手数料もかかりません。「うっかり納付期限を過ぎてしまった」という事態を避けたい方には最適な方法です。

デメリットは、事前の申し込みが必要な点と、引き落とし日に口座残高が不足していると振替ができず、未納になってしまう点です。

③ クレジットカード

近年、対応する自治体が急増している支払い方法です。自治体が用意する専用の納税サイトや、2023年からスタートした「地方税お支払いサイト」を通じて、オンラインでクレジットカード決済ができます。

メリットは、後述するようにポイントが貯まることや、24時間いつでもどこでも支払える利便性の高さです。

一方、納税額に応じた決済手数料がかかる場合があるという大きなデメリットがあります。また、領収証書が発行されないため、注意が必要です。

④ スマートフォン決済アプリ

PayPay、LINE Pay、au PAY、d払いといったスマートフォン決済アプリを使って支払う方法です。納付書に印刷されたバーコードやeL-QR(地方税統一QRコード)をアプリで読み込むだけで、いつでもどこでも簡単に支払いが完了します。

手軽さとスピーディーさが最大の魅力で、アプリによってはポイント還元などのキャンペーンが実施されることもあります。

ただし、アプリごとに支払い上限額が設定されている点や、クレジットカード払いと同様に領収証書が発行されない点には注意が必要です。

⑤ 電子マネー

セブン-イレブンでnanaco、ミニストップでWAONといったように、特定のコンビニで電子マネーを利用して支払う方法です。

事前に電子マネーに現金をチャージしておく必要がありますが、チャージ時にクレジットカードを利用することで間接的にポイントを貯められる場合があります。

ただし、支払い上限額が低い(nanacoは5万円までなど)ため、高額な固定資産税の支払いには向かないケースもあります。

⑥ ATMやインターネットバンキング(ペイジー)

納付書に「ペイジー(Pay-easy)」のマークがあれば、対応する金融機関のATMやインターネットバンキングを利用して支払うことができます。画面の指示に従って収納機関番号や納付番号を入力するだけで手続きが完了します。

銀行の窓口に並ぶ必要がなく、夜間や休日でも支払えるのがメリットです。手数料も無料か、かかっても安価な場合が多いです。ただし、この方法も領収証書は発行されません。

2023年4月から、納付書に「eL-QR(地方税統一QRコード)」が印刷されるようになり、利便性はさらに向上しました。このQRコードを使えば、「地方税お支払いサイト」を通じてクレジットカード、インターネットバンキング、スマホ決済など、さまざまな方法で全国どの自治体の税金でも納付できるようになっています。(参照:地方税共同機構 地方税お支払いサイト)

固定資産税をクレジットカードで支払うメリット・デメリット

多様な支払い方法の中でも、特に利便性の高さから注目されているのがクレジットカード払いです。しかし、メリットばかりではなく、知っておくべきデメリットも存在します。ここでは、クレジットカードで固定資産税を支払う際のメリットとデメリットを詳しく解説します。

メリット

ポイントやマイルが貯まる

クレジットカード払いの最大の魅力は、納税額に応じてカード会社のポイントや航空会社のマイルが貯まることです。固定資産税は、人によっては年間数十万円にもなる大きな支出です。例えば、還元率1%のクレジットカードで50万円の税金を支払った場合、5,000円相当のポイントが付与される計算になります。現金で支払っても何も得られないことを考えると、これは大きなメリットです。

ただし、後述する決済手数料とのバランスを考える必要があります。ポイント還元率が決済手数料を上回って初めて、実質的なメリットが生まれます。

24時間いつでもどこでも支払える

金融機関やコンビニの営業時間を気にする必要がありません。パソコンやスマートフォンがあれば、深夜でも早朝でも、自宅や外出先からでも、思い立った時にすぐに納付手続きを完了できます。

仕事で日中は時間が取れない方や、海外赴任中の方などにとっては、非常に便利な支払い方法といえるでしょう。

支払い履歴がデータで残る

クレジットカードで支払うと、利用明細に「〇〇市 固定資産税」といった形で履歴が明確に残ります。これにより、いつ、いくら支払ったのかを後から簡単に確認できます。紙の領収証書を管理する必要がなく、家計簿アプリなどと連携させれば、支出管理もスムーズになります。確定申告で経費として計上する際にも、支払いの証明として役立ちます。

デメリット

決済手数料がかかる場合がある

クレジットカード払いを検討する上で、最も注意すべき点が決済手数料です。多くの自治体では、納税者負担のシステム利用料(決済手数料)がかかります。この手数料は納税額に応じて変動し、一般的に納税額が高くなるほど手数料も高くなります。

例えば、「最初の1万円までは手数料0円、以降1万円ごとに約80円(税込)加算」といった体系がよく見られます。仮に30万円の税金を納める場合、2,000円以上の手数料がかかることも珍しくありません。

前述のポイント還元とこの手数料を比較し、「獲得できるポイント価値 > 決済手数料」となるかどうかを必ず確認しましょう。手数料の方が高ければ、実質的には損をしてしまいます。手数料の具体的な金額は、各自治体の納税サイトや「地方税お支払いサイト」の決済画面で確認できます。

領収証書が発行されない

クレジットカードで支払った場合、市町村や都税事務所から領収証書は発行されません。これは、地方自治体が直接金銭を領収したわけではないためです。支払いを確認する書類は、カード会社が発行する利用明細書のみとなります。

もし、何らかの理由で公的な領収証書が必要な場合は、金融機関やコンビニの窓口で現金払いを選択する必要があります。

納税証明書の発行に時間がかかる

領収証書が発行されないことに関連して、納税証明書の発行にも時間がかかるというデメリットがあります。

クレジットカードで決済が完了しても、その情報がすぐに自治体に届くわけではありません。自治体側で納付が確認できるまでには、数日から数週間程度のタイムラグが生じます。そのため、決済後すぐに市町村の窓口へ行っても、納税証明書を即日発行してもらうことはできません。

不動産の売買や住宅ローンの借り換え手続きなどで、急ぎで納税証明書が必要になる場合があります。そのような場合は、クレジットカード払いではなく、支払ったその場で領収証書が発行され、納税証明書もすぐに取得できる窓口での現金払いが最も確実な方法です。

固定資産税を滞納するとどうなる?

固定資産税は、納付期限までに必ず納めなければならない税金です。もし、うっかり支払いを忘れたり、経済的な事情で支払えなかったりして滞納してしまうと、様々なペナルティが課せられます。ここでは、滞納した場合に起こる深刻な事態について解説します。

延滞金が発生する

固定資産税を納付期限の翌日から、納付する日までの日数に応じて「延滞金」が自動的に加算されます。この延滞金は、いわば税金の利息のようなもので、本税とは別に支払わなければなりません。

延滞金の利率は法律で定められており、滞納期間に応じて2段階で高くなるのが特徴です。

- 納期限の翌日から1か月を経過する日まで: 相対的に低い利率

- 納期限の翌日から1か月を経過した日以降: 高い利率

この利率は、市中金利の動向に合わせて毎年見直されます。参考として、令和6年(2024年1月1日〜12月31日)の延滞金の割合(年率)は以下の通りです。

- 1か月以内: 年2.4%

- 1か月経過後: 年8.7%

(参照:東京都主税局など各自治体ウェブサイト)

例えば、納付すべき税額が10万円で、3か月(90日)滞納してしまった場合、単純計算でもかなりの延滞金が発生することがわかります。滞納が長引けば長引くほど、この延滞金は雪だるま式に増えていき、もとの税額よりも大きな負担になりかねません。滞納に気づいたら、1日でも早く納付することが重要です。

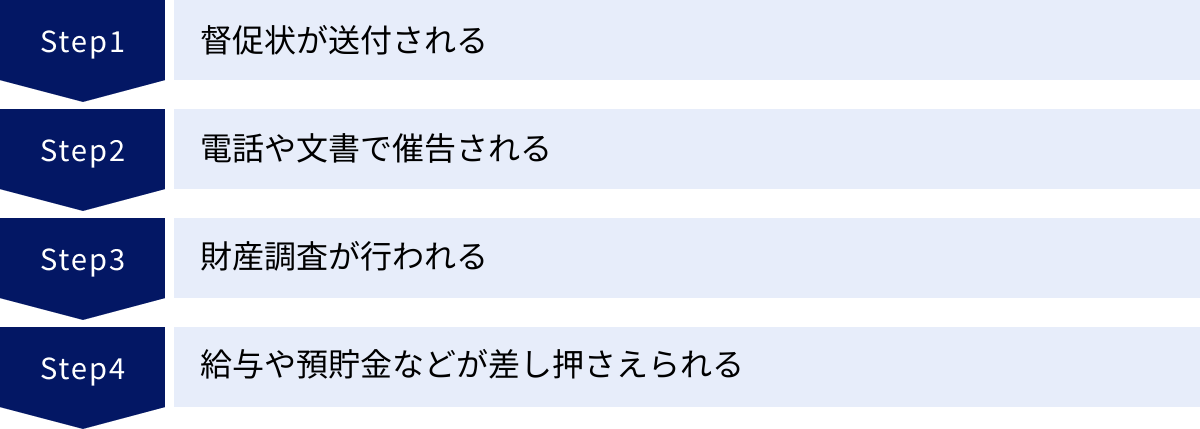

財産が差し押さえられる可能性がある

延滞金以上に深刻なのが、財産の差し押さえです。

納期限を過ぎると、まず市町村から「督促状」が送付されます。法律では、督促状を発した日から起算して10日を経過した日までに完納されない場合、財産を差し押さえなければならないと定められています。

実際には、督促状を無視してもすぐに差し押さえが行われるわけではなく、電話や文書による「催告」が繰り返されます。それでもなお納付や相談がない場合、市町村は法律に基づいて納税者の財産を調査し、強制的に差し押さえる手続きに入ります。

差し押さえまでの一般的な流れは以下の通りです。

- 督促: 納期限後に「督促状」が送付されます。

- 催告: 電話、文書、訪問などにより、納税を強く促されます。

- 財産調査: 納税者の同意なく、勤務先への給与照会、金融機関への預金照会、生命保険の契約内容調査、不動産登記の調査などが行われます。

- 差押え: 調査で判明した財産(給与、預貯金、不動産、自動車、生命保険など)が差し押さえられます。預金は引き出せなくなり、給与は一部が直接市町村に支払われます。不動産が差し押さえられると、最終的には公売にかけられ、売却代金が未納の税金に充当されます。

財産の差し押さえは、法律に基づく強制的な処分であり、滞納している限り回避することはできません。社会的信用を失うだけでなく、生活に深刻な影響を及ぼします。

もし、病気や失業、事業の不振といったやむを得ない事情で納税が困難な場合は、絶対に放置せず、滞納する前に市町村の納税担当課に相談してください。事情によっては、分割での納付(分納)や、一時的に徴収を待ってもらう「徴収猶予」といった制度を利用できる場合があります。早めの相談が、最悪の事態を避けるための唯一の方法です。

固定資産税の納税通知書に関するよくある質問

ここでは、固定資産税の納税通知書に関して、多くの人が抱きがちな疑問についてQ&A形式で解説します。

納税通知書が2通届いたのはなぜ?

同じタイミングで納税通知書が2通届くと、二重請求ではないかと驚くかもしれません。しかし、これには正当な理由がある場合がほとんどです。主な原因として、以下のケースが考えられます。

- 単独名義と共有名義の不動産を両方所有している場合:

例えば、Aさんが自分一人で所有している土地(単独名義)と、配偶者と共同で所有している家屋(共有名義)が同じ市町村内にある場合、納税義務者が「Aさん個人」と「Aさんを含む共有者グループ」で異なるため、納税通知書は別々に作成され、2通届くことになります。 - 所有している不動産が、同じ市内でも異なる区にある場合(政令指定都市など):

政令指定都市などでは、区ごとに資産を管理している場合があります。そのため、異なる区に不動産を所有していると、それぞれの区から通知書が届くことがあります。 - 相続などで所有者が複数いる不動産が複数ある場合:

例えば、「父から相続した兄弟3人共有の土地」と「母から相続した兄弟姉妹4人共有の家屋」がある場合、共有者の構成が異なるため、それぞれ別の課税単位として扱われ、通知書が2通(代表者宛に)届くことがあります。

まずは、届いた2通の通知書それぞれの「課税明細書」を確認してみてください。課税対象となっている不動産の内訳を見れば、なぜ通知書が分かれているのか理由がわかるはずです。

納税通知書の内容に不満がある場合はどうすればいい?

納税通知書に記載されている評価額や税額に疑問や不満がある場合、不服を申し立てる制度が用意されています。ただし、手順と期限が定められているため注意が必要です。

- ステップ1: まずは市町村の担当部署に問い合わせる

「評価額が高すぎるのではないか」「計算が間違っているのでは?」と感じたら、まずは市町村の資産税課などの担当部署に連絡し、評価の根拠や計算方法について説明を求めましょう。多くの場合、ここで疑問が解消されたり、万が一誤りがあった場合は訂正されたりします。 - ステップ2: 固定資産評価審査委員会へ審査の申出を行う

担当部署の説明を受けてもなお納得できない場合は、「固定資産評価審査委員会」という中立的な第三者機関に対して、審査の申出(不服申し立て)をすることができます。重要なのは、この審査の申出ができる期間です。納税通知書を受け取った日の翌日から起算して3か月以内と定められています。この期間を過ぎてしまうと、原則として不服申し立てはできなくなります。

また、審査の申出ができるのは、原則として評価額が見直される「評価替え」の年度のみです。それ以外の年度では、地価の下落による評価額の修正など、特別な事情がない限り申出はできません。

納税通知書はいつまで保管すべき?

固定資産税の納税通知書や、支払った際の領収証書について、法律で明確な保管義務期間が定められているわけではありません。しかし、様々な場面で必要になる可能性があるため、少なくとも5年間は保管しておくことをおすすめします。

- 確定申告で必要になる場合:

アパート経営などで不動産所得がある個人事業主や法人の場合、支払った固定資産税は必要経費として計上できます。その際の経費の証拠書類として、納税通知書や領収証書が必要になります。税法上の帳簿書類の保存期間(個人事業主は原則5年または7年、法人は原則7年)に合わせて保管しておくと安心です。 - 不動産を売却する場合:

不動産を売却する際には、その年の固定資産税を買主と日割りで精算するのが一般的です。その際、年税額を正確に計算するために納税通知書が必要になります。不動産の売却を少しでも考えている場合は、必ず保管しておきましょう。 - 過去の税額を確認したい場合:

過去の税額の推移を確認したり、何らかのトラブルで支払いの証明が必要になったりした場合にも役立ちます。

紛失のリスクを考えると、スキャンしてデータで保存しておくのも一つの良い方法です。

まとめ

この記事では、固定資産税の納税通知書について、届く時期から見方、支払い方法、そしてトラブル対処法まで、包括的に解説してきました。

最後に、本記事の重要なポイントをまとめます。

- 固定資産税とは: 毎年1月1日時点の土地・家屋・償却資産の所有者に対し、資産が所在する市町村が課税する地方税です。

- 納税通知書が届く時期: 毎年4月〜6月頃が一般的ですが、自治体によって異なります。ご自身の市町村のウェブサイトで確認しましょう。

- 納税通知書の見方: 「納税通知書」で税額と納期限を、「課税明細書」でその計算根拠を確認します。「課税対象」「評価額」「課税標準額」「税額」の4項目は必ずチェックしましょう。

- 届かない場合の対処法: 住所変更手続きの漏れなどが主な原因です。放置せず、6月を過ぎても届かない場合は速やかに市町村の担当部署へ問い合わせてください。

- 支払い方法: 窓口現金払い、口座振替、クレジットカード、スマホ決済など多様な方法があります。手数料や領収証書の有無といったメリット・デメリットを理解し、自分に合った方法を選ぶことが大切です。

- 滞納のリスク: 納期限を過ぎると延滞金が発生し、放置し続けると給与や預貯金、不動産などの財産が差し押さえられる可能性があります。支払いが困難な場合は、必ず事前に相談しましょう。

固定資産税の納税通知書は、単なる請求書ではありません。それは、あなたが所有する大切な資産の価値を示し、地域社会を支える税金の仕組みを理解するための重要な書類です。この記事を参考に、納税通知書の内容を正しく理解し、計画的かつ確実に納税手続きを進めていただければ幸いです。