住宅の快適性や機能性を高めるリフォームは、多くの人にとって大きな関心事です。しかし、同時に高額な費用がかかることも事実です。その負担を少しでも軽くするために、国が設けているのが「リフォーム減税制度」です。この制度を賢く活用することで、支払うべき税金が安くなり、実質的なリフォーム費用を抑えることが可能になります。

しかし、リフォーム減税制度は種類が多く、適用条件も複雑なため、「どの制度が自分に使えるのか分からない」「手続きが難しそう」と感じる方も少なくありません。せっかく利用できる制度があるのに、知らなかったために損をしてしまうのは非常にもったいないことです。

この記事では、リフォームに関する減税制度の全体像を網羅的に解説します。所得税の控除から固定資産税の減額、贈与税の非課税措置まで、それぞれの制度の概要、適用されるための具体的な条件、そして実際に減税を受けるための手続きの流れや必要書類について、専門用語をかみ砕きながら分かりやすく説明します。

この記事を読めば、ご自身のりフォーム計画に最適な減税制度を見つけ、損をすることなくその恩恵を最大限に受けるための知識が身につきます。計画段階から知っておくべきポイントや、失敗しないための注意点も詳しく解説しますので、ぜひ最後までご覧いただき、賢いリフォーム実現の一助としてください。

目次

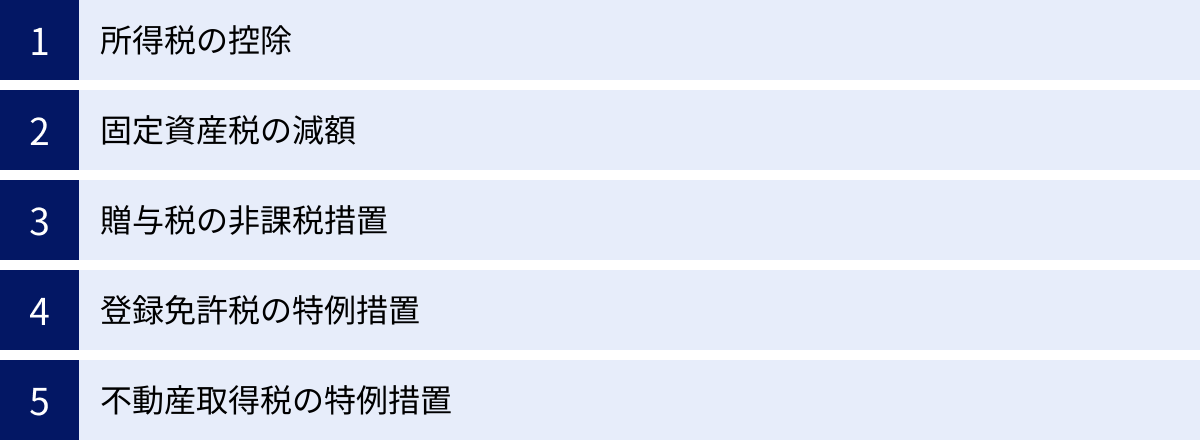

リフォームで使える減税制度は5種類

リフォームを行う際に利用できる減税制度は、主に5つの税金に関連しています。所得税、固定資産税、贈与税、登録免許税、不動産取得税のそれぞれに、特定の条件を満たすリフォームを行った場合に適用される優遇措置が設けられています。まずは、これらの制度の全体像を把握し、ご自身の状況にどの税金が関わってくるのかを理解することから始めましょう。

① 所得税の控除

所得税の控除は、リフォーム減税制度の中でも最も代表的で、多くの方が利用する可能性のある制度です。これは、1年間の所得に対して課される所得税額から、一定の金額を差し引く(控除する)ことができるというものです。結果として、納める税金が少なくなり、手元に残るお金が増えることになります。

所得税の控除には、大きく分けて2つのタイプがあります。一つは、10年以上の住宅ローンを組んでリフォームした場合に利用できる「住宅ローン減税(ローン型)」。もう一つは、ローンを利用せず自己資金でリフォームを行った場合に利用できる「リフォーム促進税制(投資型)」です。どちらのタイプを選ぶかによって、控除額の計算方法や適用条件が異なります。

対象となるリフォームも、耐震、バリアフリー、省エネ、同居対応、長期優良住宅化など、社会的な要請が高い工事が中心です。これらの工事を行うことで、住宅の性能を向上させると同時に、税制上のメリットも受けられるという、一石二鳥の制度といえるでしょう。

② 固定資産税の減額

固定資産税は、土地や家屋などの固定資産を所有している人に対して、毎年課される地方税です。リフォームを行うことで、この固定資産税が一定期間、減額される制度があります。

対象となるのは、主に「耐震改修」「省エネ改修」「バリアフリー改修」の3種類です。これらの改修工事を行うと、工事が完了した翌年度分の家屋にかかる固定資産税が、3分の1から3分の2の範囲で減額されます。例えば、省エネ改修を行った場合、翌年度の固定資産税が3分の1減額されます。

この制度の大きな特徴は、所得税の控除とは別に申請が必要である点です。減税を受けるためには、工事完了後3か月以内に、家屋が所在する市区町村の役所へ申告しなければなりません。所得税の確定申告とは窓口が異なるため、忘れずに手続きを行うことが重要です。

③ 贈与税の非課税措置

リフォームを行う際に、親や祖父母から資金援助を受けるケースも少なくありません。通常、個人から年間110万円を超える財産の贈与を受けると贈与税がかかりますが、住宅の新築やリフォームのための資金贈与に限っては、一定額まで贈与税が非課税となる特例が設けられています。

この制度は「住宅取得等資金に係る贈与税の非課税措置」と呼ばれます。2024年1月1日から2026年12月31日までの贈与については、リフォームする住宅の省エネ性能などに応じて、最大1,000万円までの贈与が非課税となります。

この特例を利用するためには、贈与を受けた年の翌年3月15日までに贈与税の申告を行う必要があります。たとえ納める税額がゼロであっても申告は必須ですので、注意が必要です。親族からの資金援助を考えている場合は、非常に有効な制度です。

④ 登録免許税の特例措置

登録免許税は、不動産の所有権移転登記や、住宅ローンを組む際の抵当権設定登記など、法務局で登記手続きを行う際に課される税金です。通常は「固定資産税評価額 × 税率」で計算されます。

リフォームに関連する場面では、例えば中古住宅を購入し、その後に特定の要件を満たす耐震改修や省エネ改修を行った場合に、所有権移転登記の税率が軽減されるといった特例措置があります。この特例は、主にリフォームとセットで中古住宅を購入する際にメリットがあります。

また、特定の認定住宅(認定長期優良住宅や認定低炭素住宅)を新築または取得した場合にも、所有権保存登記や移転登記、抵当権設定登記の税率が軽減されます。大規模なリフォームでこれらの認定を取得する場合も、対象となる可能性があります。

⑤ 不動産取得税の特例措置

不動産取得税は、土地や家屋を購入したり、贈与を受けたり、新築・増改築したりして不動産を取得した際に、一度だけ課される地方税です。

この税金にもリフォームに関連する優遇措置があります。代表的なのは、新耐震基準に適合しない中古住宅を取得し、入居前にその住宅を現行の耐震基準に適合させるための改修工事を行った場合です。この場合、不動産取得税の税額から一定額が控除されたり、軽減されたりします。

この特例を受けるためには、不動産を取得した日から一定期間内に、都道府県の税事務所へ申告する必要があります。中古住宅の購入とリフォームを同時に計画している方は、この制度が利用できるか確認してみましょう。

以上のように、リフォームで利用できる減税制度は多岐にわたります。ご自身の計画(リフォーム内容、資金調達方法、住宅の取得状況など)に応じて、どの制度が適用できるかを把握し、準備を進めることが賢いリフォームの第一歩となります。

【所得税の控除】知っておきたい2つのタイプ

所得税の控除は、リフォーム減税の中でも特に節税効果が大きく、多くの方が対象となる重要な制度です。この制度は、資金の調達方法によって「住宅ローン減税(ローン型)」と「リフォーム促進税制(投資型)」の2つのタイプに大別されます。両者は併用することができないため、それぞれの特徴を正しく理解し、ご自身の状況にとってどちらがより有利かを見極めることが肝心です。

① 住宅ローン減税(ローン型)

制度の概要

住宅ローン減税は、正式名称を「住宅借入金等特別控除」といいます。これは、返済期間10年以上の住宅ローンなどを利用して、住宅の新築・取得または一定のリフォームを行った場合に、年末のローン残高の0.7%が、所得税(および一部住民税)から最大13年間にわたって控除される制度です。

例えば、年末のローン残高が2,000万円あった場合、その0.7%にあたる14万円が、その年に納めるべき所得税から直接差し引かれます。もし所得税額が14万円に満たない場合でも、控除しきれなかった分は翌年度の住民税から一定額まで差し引かれるため、非常に大きな節税効果が期待できます。

この制度は、毎年の税金を少しずつ長期間にわたって軽減していく仕組みのため、特に借入額が大きい場合や、長期間にわたって安定した収入が見込める方にとってメリットの大きい制度といえます。

適用される条件

住宅ローン減税をリフォームで利用するためには、工事内容だけでなく、ご自身の所得や住宅の状況など、いくつかの条件をすべて満たす必要があります。主な条件は以下の通りです。

| 項目 | 条件 | 補足 |

|---|---|---|

| 工事内容 | 自身が所有し居住する家屋の増改築、一定規模以上の修繕・模様替え、または特定の改修工事(バリアフリー、省エネ、耐震など)であること。 | 対象となる工事は幅広く設定されています。 |

| 工事費用 | 一つの工事契約における工事費用が100万円を超えていること。 | 複数の工事を別々の契約で行った場合、合算はできません。 |

| ローン | 返済期間が10年以上のローンであること。 | 親族からの借入金などは対象外です。 |

| 合計所得金額 | 控除を受ける年の合計所得金額が2,000万円以下であること。 | 年収ではなく、各種控除後の所得金額です。 |

| 床面積 | リフォーム後の家屋の床面積が50㎡以上であること。 | 登記簿上の面積で判断されます。 |

| 居住要件 | リフォームの日から6か月以内に居住し、控除を受ける年の12月31日まで引き続き住んでいること。 |

参照:国税庁 No.1216 増改築等をした場合(住宅借入金等特別控除)

これらの条件は非常に重要であり、一つでも満たしていないと制度を利用できません。特に、工事費100万円超という要件は、小規模なリフォームでは対象外となる可能性があるため注意が必要です。

控除される金額と期間

控除される金額は、「年末の住宅ローン残高 × 0.7%」で計算されます。ただし、ローン残高には上限(借入限度額)が設けられており、この上限額はリフォーム後の住宅の環境性能によって異なります。

【2024年・2025年に入居した場合の借入限度額と控除期間】

| 住宅の種類 | 借入限度額 | 控除期間 |

|---|---|---|

| 認定長期優良住宅・認定低炭素住宅 | 4,500万円 | 13年間 |

| ZEH水準省エネ住宅 | 3,500万円 | 13年間 |

| 省エネ基準適合住宅 | 3,000万円 | 13年間 |

| その他の住宅 | 2,000万円 | 10年間 |

参照:国土交通省 住宅ローン減税

例えば、省エネ基準適合住宅へリフォームし、年末のローン残高が3,500万円あったとしても、控除額の計算に使われるのは上限である3,000万円までです。その場合、年間の最大控除額は「3,000万円 × 0.7% = 21万円」となります。

控除期間が13年間に延長されるのは、省エネ性能の高い住宅に限られます。2024年以降は、省エネ基準を満たさない「その他の住宅」の場合、住宅ローン減税自体が適用されないケース(新築の場合)もあり、リフォームにおいても省エネ性能がますます重要視されています。

② リフォーム促進税制(投資型)

制度の概要

リフォーム促進税制は、住宅ローンを利用せず、自己資金(現金)で特定の質の高いリフォームを行った場合に、その年の所得税額から直接控除を受けられる制度です。住宅ローン減税が長期間にわたって控除されるのに対し、こちらはリフォームを行った年、1年限りの控除となるのが大きな特徴です。そのため「投資型減税」とも呼ばれます。

この制度には、対象となる工事の種類に応じて「耐震」「バリアフリー」「省エネ」「同居対応」「長期優良住宅化」といった複数のメニューが用意されています。

控除の仕組みは、実際にかかった工事費用ではなく、国が定めた「標準的な工事費用相当額」を基に計算されます。具体的には、「対象工事の標準的な工事費用相当額(上限あり) × 10%」が、その年の所得税額から控除されます。

適用される条件

投資型減税を利用するための主な条件は以下の通りです。

| 項目 | 条件 | 補足 |

|---|---|---|

| 工事内容 | 自身が所有し居住する家屋で、対象となる特定の改修工事(耐震、バリアフリー、省エネなど)を行うこと。 | 工事ごとに細かい要件が定められています。 |

| 合計所得金額 | 控除を受ける年の合計所得金額が2,000万円以下であること。 | 2024年以降、バリアフリー・省エネ・同居対応・長期優良住宅化リフォームは2,000万円以下、耐震リフォームは3,000万円以下に条件が変更されています。(参照:国土交通省) |

| 床面積 | リフォーム後の家屋の床面積が50㎡以上であること。 | |

| 居住要件 | 工事完了日から6か月以内に居住し、控除を受ける年の12月31日まで引き続き住んでいること。 | |

| 証明書 | 工事内容に応じて、建築士などが発行する「増改築等工事証明書」などが必要。 | この書類の取得が必須です。 |

参照:国税庁 No.1219 省エネ改修工事をした場合(特定増改築等住宅借入金等特別控除)など

住宅ローン減税と異なり、工事費用の総額に下限はありませんが、各リフォームの控除対象となる工事費用には上限が設定されています。

控除される金額

控除される金額は、リフォームの種類によって異なります。標準的な工事費用相当額の上限と、最大控除額は以下のようになっています。

| リフォームの種類 | 標準的な工事費用限度額 | 最大控除額(控除率10%) |

|---|---|---|

| 耐震リフォーム | 250万円 | 25万円 |

| バリアフリーリフォーム | 200万円 | 20万円 |

| 省エネリフォーム | 250万円(太陽光発電設置の場合は350万円) | 25万円(太陽光発電設置の場合は35-万円) |

| 同居対応リフォーム | 250万円 | 25万円 |

| 長期優良住宅化リフォーム | ①耐震+省エネ:500万円 ②耐震or省エネ+耐久性:250万円 |

①50万円 ②25万円 |

※上記は単独工事の場合。複数の工事を組み合わせることで、控除限度額が上がる場合があります。

参照:一般社団法人 住宅リフォーム推進協議会ウェブサイト

例えば、自己資金300万円で省エネリフォームを行った場合、標準的な工事費用相当額が上限の250万円だとすると、控除額は「250万円 × 10% = 25万円」となります。この25万円が、その年の所得税から直接差し引かれます。

ローンを組むなら住宅ローン減税、自己資金ならリフォーム促進税制が基本ですが、両者の併用はできないため、どちらが有利か慎重に検討する必要があります。特に、リフォーム費用が比較的少額で、ローンを組むまでもない場合は、手続きがシンプルな投資型減税が有力な選択肢となるでしょう。

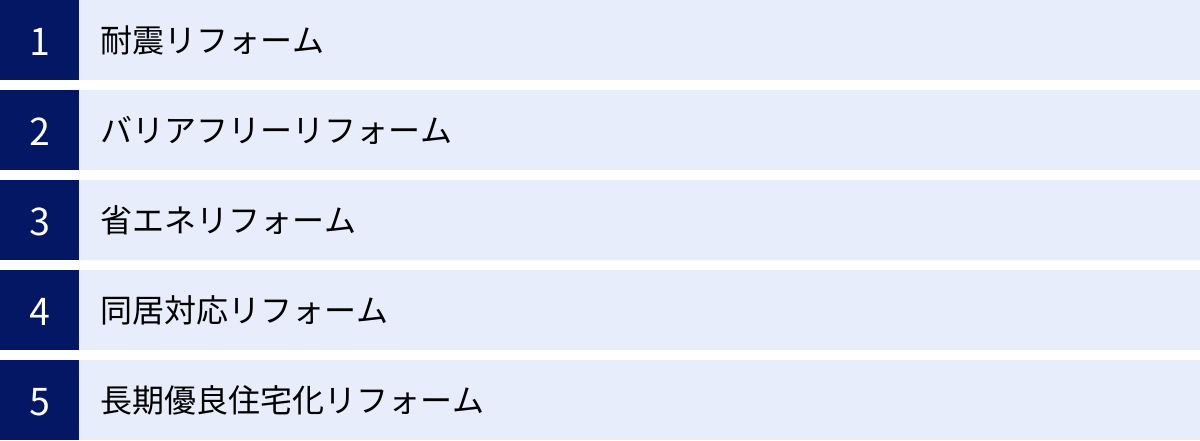

【目的別】所得税控除の対象になる5つのリフォーム

所得税の控除(住宅ローン減税・リフォーム促進税制)を受けるためには、どのようなリフォームでも良いわけではありません。国が定める特定の目的を持った、住宅の質を向上させる工事である必要があります。ここでは、所得税控除の対象となる代表的な5つのリフォームについて、それぞれの具体的な工事内容や注意点を詳しく解説します。これらの要件を事前に理解しておくことで、リフォーム計画をより具体的に、かつ減税メリットを最大限に活かせる形で進めることができます。

① 耐震リフォーム

耐震リフォームは、地震による家屋の倒壊を防ぎ、命と財産を守るために極めて重要な工事です。国もその普及を後押しするため、税制優遇の対象としています。

【制度の目的】

この制度は、1981年(昭和56年)5月31日以前に建築された旧耐震基準の住宅を、現行の耐震基準(2000年基準)に適合させることを目的としています。ご自宅がこの時期以前に建てられたものである場合、まず検討したいリフォームです。

【対象となる工事の具体例】

- 壁の補強:筋交いや構造用合板を増設して、地震の揺れに耐える壁(耐力壁)を増やす、または強化する工事。

- 基礎の補強:ひび割れの補修や、無筋コンクリート基礎を鉄筋コンクリートで補強する工事。

- 柱と梁の接合部の補強:金物を使って柱や梁が抜けないように補強する工事。

- 屋根の軽量化:重い瓦屋根を、軽量な金属屋根などに葺き替える工事。

【減税を受けるための重要ポイント】

耐震リフォームで減税を受けるためには、「工事の結果、現行の耐震基準に適合したこと」を証明する必要があります。この証明のために、以下のいずれかの書類が必須となります。

- 増改築等工事証明書:建築士、指定確認検査機関、登録住宅性能評価機関などが発行します。

- 住宅耐震改修証明書:地方公共団体の長が発行します。

リフォーム業者に工事を依頼する際には、必ず「耐震リフォーム減税を利用したい」と伝え、これらの証明書が発行可能な施工内容であるか、また証明書の発行手続きに対応してもらえるかを確認することが不可欠です。

【控除額の概要(投資型の場合)】

- 標準的な工事費用の限度額:250万円

- 最大控除額:25万円(250万円 × 10%)

② バリアフリーリフォーム

高齢化社会の進展に伴い、高齢者や障害を持つ方が安全で快適に暮らせる住環境の整備が求められています。バリアフリーリフォーム減税は、こうした改修を支援するための制度です。

【制度の目的】

高齢者、要介護・要支援認定者、または障害者が居住する住宅において、特定のバリア(障壁)を除去する工事を促進することを目的としています。

【減税の対象となる居住者】

以下のいずれかの方が居住している必要があります。

- 50歳以上の方

- 介護保険の要介護または要支援の認定を受けている方

- 所得税法上の障害者に該当する方

- 65歳以上の親族または上記のいずれかに該当する親族と同居している方

【対象となる工事の具体例】

- 通路の拡幅:車椅子が通りやすいように廊下の幅を広げる工事。

- 階段の勾配の緩和:階段の傾斜を緩やかにする工事。

- 浴室の改良:またぎやすい高さの浴槽への交換、浴室内の手すり設置、床の滑り止め対策など。

- トイレの改良:和式便器から洋式便器への取替え、手すりの設置など。

- 手すりの取付け:廊下、便所、浴室、玄関などに手すりを設置する工事。

- 段差の解消:室内の床の段差をなくしたり、スロープを設置したりする工事。

- 出入口の戸の改良:開き戸を引き戸や折れ戸に取り替える工事。

【控除額の概要(投資型の場合)】

- 標準的な工事費用の限度額:200万円

- 最大控除額:20万円(200万円 × 10%)

この制度を利用する場合も「増改築等工事証明書」の取得が必要です。また、介護保険の住宅改修費支給制度など、自治体の補助金と併用できる場合もありますが、その際は控除額の計算に注意が必要です。

③ 省エネリフォーム

地球温暖化対策の一環として、住宅のエネルギー効率を高める省エネリフォームが強く推奨されています。断熱性能を高めることで、冷暖房の効率が上がり、光熱費の削減と快適な室内環境の実現につながります。

【制度の目的】

住宅の断熱性能などを向上させ、エネルギー消費量を削減することを目的としています。

【対象となる工事の具体例】

省エネリフォーム減税の大きな特徴は、①の窓の改修工事が必須である点です。その上で、②~④の工事も併せて行うことで対象となります。

- ① 窓の断熱改修工事(必須):すべての居室の窓について、複層ガラスへの交換、内窓の設置、サッシの交換などを行う工事。

- ② 床の断熱工事:床下に断熱材を入れる工事。

- ③ 壁の断熱工事:壁の内部に断熱材を充填する工事。

- ④ 天井の断熱工事:天井裏に断熱材を敷き込む工事。

これらの工事によって、改修後の住宅全体の省エネ性能が、現行の省エネ基準(平成28年基準)以上に向上することが求められます。

【控除額の概要(投資型の場合)】

- 標準的な工事費用の限度額:250万円

- 最大控除額:25万円(250万円 × 10%)

- さらに、省エネ改修と併せて太陽光発電設備を設置する場合、限度額が350万円、最大控除額が35万円に引き上げられます。

省エネリフォームでも「増改築等工事証明書」または建築住宅センターなどが発行する「熱損失防止改修工事証明書」が必要です。「すべての居室の窓の改修」が必須要件であるため、一部の窓だけをリフォームした場合は対象外となる点に十分注意しましょう。

④ 同居対応リフォーム

少子高齢化や働き方の多様化を背景に、親・子・孫の三世代が支え合って暮らす「三世代同居」が再び注目されています。同居対応リフォーム減税は、複数世帯が円滑に同居できる住環境を整備するための支援制度です。

【制度の目的】

親世帯と子世帯などが同居するために必要な、居住スペースの共有部分を改修する工事を支援することを目的としています。

【対象となる工事の具体例】

リフォーム後の住宅に、キッチン(調理室)、浴室、トイレ、玄関のうち、いずれか2つ以上が複数箇所に設置されるようにする増設工事が対象です。例えば、以下のような工事が該当します。

- 2階に子世帯用のミニキッチンを増設する。

- 1階の親世帯用の浴室とは別に、シャワールームを増設する。

- 玄関を2つに分け、それぞれの世帯のプライバシーを確保する。

この制度は、単に設備を最新のものに交換するだけでは対象にならず、「設備の数を増やす」工事でなければならないのがポイントです。

【控除額の概要(投資型の場合)】

- 標準的な工事費用の限度額:250万円

- 最大控除額:25万円(250万円 × 10%)

この制度も「増改築等工事証明書」が必要です。リフォームによって、調理室、浴室、便所、玄関のいずれかの数が、工事前の数より1以上増加し、かつ、工事後の数が2以上となることが要件となります。

⑤ 長期優良住宅化リフォーム

長期優良住宅化リフォームは、住宅の寿命を延ばし、世代を超えて長く住み続けられる良質なストックを形成することを目的とした、最も包括的で大規模なリフォームです。

【制度の目的】

既存の住宅を、耐震性、省エネ性、劣化対策など、長期にわたって良好な状態で使用するための措置が講じられた「長期優良住宅」の認定基準に適合させるための改修を支援します。

【対象となる工事】

この減税制度を利用するには、以下の①と②の両方、または①か②のいずれかと③を同時に行う必要があります。

- ① 劣化対策:構造躯体の腐食や蟻害を防ぐための工事

- ② 耐震性の向上:現行の耐震基準に適合させるための工事

- ③ 省エネ性の向上:現行の省エネ基準に適合させるための工事

つまり、単一の目的のリフォームではなく、住宅全体の性能を総合的に向上させる大規模な改修が求められます。工事完了後には、「長期優良住宅」としての認定を受ける必要があります。

【控除額の概要(投資型の場合)】

控除額は、他のリフォームよりも大きく設定されています。

- 耐震改修と省エネ改修を両方行う場合

- 標準的な工事費用の限度額:500万円

- 最大控除額:50万円(500万円 × 10%)

- 上記以外の長期優良住宅化リフォーム(例:耐震+劣化対策)

- 標準的な工事費用の限度額:250万円

- 最大控除額:25万円(250万円 × 10%)

この制度を利用するためには、工事前にインスペクション(住宅診断)を実施し、リフォーム計画を作成、所管行政庁の認定を受けるなど、手続きが複雑になります。しかし、税制上のメリットが最も大きく、住宅の資産価値向上にも直結するため、大規模なリフォームを検討している場合には有力な選択肢となります。

固定資産税が減額されるリフォームの条件

所得税の控除と並行して検討したいのが、固定資産税の減額措置です。固定資産税は、毎年1月1日時点の不動産所有者に対して課される地方税であり、リフォーム内容によってはこの税負担を軽減できます。所得税が国税であるのに対し、固定資産税は市区町村が課税主体であるため、手続きの窓口が異なる点に注意が必要です。この制度を正しく理解し、忘れずに申請することで、リフォーム後のランニングコストを抑えることができます。

対象となるリフォーム工事

固定資産税の減額措置の対象となるのは、主に以下の3つのリフォーム工事です。これらの工事は、所得税控除の対象工事とも重なりますが、適用要件や手続きは独立しています。

1. 耐震改修

1982年(昭和57年)1月1日以前に建てられた住宅が対象です。現行の耐震基準に適合させるための改修工事を行うと、固定資産税が減額されます。

- 主な工事内容:壁の補強、基礎の補強、屋根の軽量化など、地震に対する安全性を高める工事全般。

2. バリアフリー改修

新築された日から10年以上経過した住宅が対象で、高齢者や障害を持つ方の居住環境を改善するための工事です。

- 主な工事内容:廊下の拡幅、階段の勾配緩和、浴室・トイレの改良、手すりの設置、段差の解消、引き戸への変更など。

- 居住者要件:工事完了時点で65歳以上の方、要介護・要支援認定者、または障害者のいずれかが居住している必要があります。

3. 省エネ改修

2014年(平成26年)4月1日以前から存在する住宅が対象です(賃貸住宅を除く)。住宅の断熱性能を高める工事がこれに該当します。

- 主な工事内容:窓の断熱改修(必須)、床・壁・天井の断熱改修。これらの工事により、現行の省エネ基準に適合することが求められます。

これらの工事は、いずれも住宅の安全性や快適性、資産価値を高める上で重要なものです。固定資産税の減額は、こうした社会的に有益なリフォームを促進するためのインセンティブとして機能しています。

適用条件と減額される内容

対象となるリフォーム工事を行った上で、さらにいくつかの条件を満たす必要があります。また、減額される税額や期間も工事の種類によって異なります。ここでは、それぞれの詳細をまとめます。

【リフォーム種類別の適用条件と減額内容】

| 項目 | 耐震改修 | バリアフリー改修 | 省エネ改修 |

|---|---|---|---|

| 対象家屋 | 1982年1月1日以前に建築 | 新築後10年以上経過 | 2014年4月1日以前に建築(賃貸除く) |

| 工事費要件 | 1戸あたり50万円超 | 補助金等を除く自己負担額が1戸あたり50万円超 | 補助金等を除く自己負担額が1戸あたり60万円超(断熱改修工事費が50万円超) |

| 減額対象 | 当該家屋にかかる固定資産税額(1戸あたり120㎡相当分まで) | 当該家屋にかかる固定資産税額(1戸あたり100㎡相当分まで) | 当該家屋にかかる固定資産税額(1戸あたり120㎡相当分まで) |

| 減額割合 | 2分の1 | 3分の1 | 3分の1 |

| 減額期間 | 工事完了の翌年度1年間 (長期優良住宅認定の場合は2年間) |

工事完了の翌年度1年間 | 工事完了の翌年度1年間 |

| 申告期限 | 原則、工事完了後3か月以内 | 原則、工事完了後3か月以内 | 原則、工事完了後3か月以内 |

| 申告先 | 家屋が所在する市区町村(固定資産税担当課など) | 家屋が所在する市区町村(固定資産税担当課など) | 家屋が所在する市区町村(固定資産税担当課など) |

参照:各地方自治体のウェブサイト、地方税法附則

【手続き上の重要なポイント】

- 申告は必須:この減額措置は自動的に適用されるものではありません。必ず納税者自身が市区町村へ申告する必要があります。

- 申告期限の遵守:工事完了から3か月以内という期限は比較的短いため、リフォームが完了したら速やかに準備を始めることが重要です。期限を過ぎると適用を受けられない可能性があるため、事前に市区町村の担当課に確認することをおすすめします。

- 必要書類の準備:申告には、減額申告書(市区町村の窓口やウェブサイトで入手)、工事内容や費用がわかる書類(工事請負契約書、領収書など)、そして工事を証明する書類(耐震基準適合証明書、熱損失防止改修工事証明書など)が必要です。バリアフリー改修の場合は、居住者要件を証明する書類(住民票、介護保険被保険者証の写しなど)も求められます。

【具体例で理解する】

例えば、課税標準額2,000万円の家屋(床面積120㎡)があり、年間の固定資産税額が28万円(税率1.4%)だったとします。この家屋で80万円をかけて省エネ改修を行った場合、

- 減額対象となる税額:28万円

- 減額割合:3分の1

- 減額される金額:28万円 × 1/3 ≒ 93,300円

この93,300円が、工事完了の翌年度の固定資産税から減額されることになります。

固定資産税の減額は、所得税控除とは別に申請が必要なため、忘れずに手続きを行うことが重要です。リフォーム計画の段階で、工事業者に固定資産税の減額措置を利用したい旨を伝え、必要な証明書の発行が可能かを確認しておくと、手続きがスムーズに進みます。

その他のリフォーム関連の税の特例措置

所得税や固定資産税の優遇措置のほかにも、特定の条件下でリフォームを行う際に知っておくと有利な税の特例措置が存在します。主に、親族からの資金援助を受ける場合や、リフォームと同時に不動産の取得・登記を行う場合に関係してくる「贈与税」「登録免許税」「不動産取得税」の3つです。これらの制度は適用されるケースが限定的かもしれませんが、該当する方にとっては非常に大きな節税につながる可能性があります。

贈与税の非課税措置

リフォームにはまとまった資金が必要となるため、親や祖父母から資金援助を受ける方も多いでしょう。通常、個人間で年間110万円(基礎控除額)を超える金銭のやり取りがあると贈与税の対象となりますが、住宅関連の資金援助には特別な非課税枠が設けられています。

【制度の概要】

正式には「住宅取得等資金の贈与税の非課税措置」といいます。これは、父母や祖父母などの直系尊属から、自身が住むための住宅のリフォーム資金の贈与を受けた場合に、一定の金額まで贈与税がかからなくなるという制度です。

【非課税限度額(2024年1月1日~2026年12月31日の贈与)】

非課税となる上限額は、リフォーム後の住宅の性能によって異なります。

| 住宅の質 | 非課税限度額 |

|---|---|

| 質の高い住宅(省エネ等住宅) | 1,000万円 |

| 上記以外の住宅 | 500万円 |

参照:国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

ここでいう「質の高い住宅」とは、以下のいずれかの基準を満たす住宅を指します。

- 断熱等性能等級5以上または一次エネルギー消費量等級6以上である住宅

- 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物である住宅

- 高齢者等配慮対策等級(専用部分)3以上である住宅

この1,000万円または500万円の非課税枠は、暦年課税の基礎控除110万円と併用できます。例えば、質の高い住宅へのリフォーム資金として親から1,110万円の贈与を受けても、贈与税はかかりません。

【主な適用要件】

- 贈与者は父母や祖父母などの直系尊属であること。

- 贈与を受けた年の1月1日時点で18歳以上であること。

- 贈与を受けた年の合計所得金額が2,000万円以下であること。

- 贈与を受けた年の翌年3月15日までに、リフォーム工事を完了し、その家屋に居住すること(または居住することが確実であること)。

- 贈与税の申告期間内に、税務署へ贈与税の申告書を提出すること。(たとえ税額が0円でも申告は必須です)

資金援助を検討している場合は、この制度を最大限活用しない手はありません。ただし、要件が細かく定められているため、税理士などの専門家に相談することも一つの方法です。

登録免許税の特例措置

登録免許税は、不動産の登記手続きの際に法務局に納める税金です。リフォームに関連して、特に中古住宅を購入して改修する場合に、この税率が軽減される特例があります。

【制度の概要】

特定の要件を満たす中古住宅を取得した場合、その所有権移転登記にかかる登録免許税の税率が、本則の2.0%から0.1%~0.3%に軽減されるというものです。

【主な適用ケースと要件】

この特例が適用されるのは、主に以下のようなケースです。

- 個人が中古住宅を取得後、居住する前に特定の耐震改修や省エネ改修、バリアフリー改修を行う場合。

- 宅地建物取引業者が中古住宅を取得し、特定の改修工事を行った後に個人へ再販する場合。(この場合、購入する個人が特例の恩恵を受けられます)

- 認定長期優良住宅や認定低炭素住宅、特定の増改築が行われた住宅を取得した場合。

例えば、個人が耐震基準に適合しない中古住宅(築30年、固定資産税評価額1,000万円)を購入し、居住前に耐震改修を行った場合を考えます。通常、所有権移転登記の税率(土地を除く建物部分)は軽減措置で0.3%ですが、この特例が適用されるとさらに低い税率(例:0.1%)になる可能性があります。

- 通常の軽減税率の場合:1,000万円 × 0.3% = 30,000円

- 特例適用の場合:1,000万円 × 0.1% = 10,000円

金額のインパクトは物件価格によりますが、諸費用を少しでも抑えたい場合には重要なポイントです。この特例を受けるには、住宅の取得後1年以内に登記を受けることや、市区町村が発行する「住宅用家屋証明書」などの証明書類が必要です。

不動産取得税の特例措置

不動産取得税は、不動産を取得した際に一度だけ課される都道府県税です。こちらも中古住宅の購入とリフォームを組み合わせる際に、軽減措置が用意されています。

【制度の概要】

中古住宅を取得した際の不動産取得税には、宅地の軽減や住宅の価格からの控除など、もともと様々な軽減措置があります。それに加えて、耐震基準に適合しない中古住宅を取得し、一定の耐震改修を行った場合に、さらなる税の軽減が受けられます。

【主な適用要件】

- 1982年(昭和57年)1月1日以前に新築された(旧耐震基準の)住宅であること。

- 取得者が入居する前に、その住宅を現行の耐震基準に適合させるための改修工事を完了すること。

- 改修工事について、建築士などによる証明を受けること。

【軽減の内容】

軽減内容は都道府県によって若干異なる場合がありますが、一般的には、もともとの不動産取得税の軽減措置に加えて、新築時にさかのぼって適用される軽減額と同等の控除が受けられるというものです。これにより、旧耐震基準の住宅であっても、耐震改修を行うことで新耐震基準の住宅と同等の税負担に抑えることができます。

この特例を受けるためには、不動産取得後、原則として60日以内に都道府県税事務所へ申告する必要があります。中古住宅の購入を検討しており、特に築年数が古い物件をリフォームして住む計画がある方は、不動産会社やリフォーム業者にこの制度について相談し、適用可能かどうかを確認することが大切です。

リフォーム減税の手続きの流れと必要書類

リフォーム減税制度の恩恵を受けるためには、定められた手続きを正しい手順で、期限内に完了させることが不可欠です。多くの制度では、自動的に税金が安くなるわけではなく、納税者自身による申告が求められます。ここでは、減税を受けるための中心的な手続きである「確定申告」の流れと、その際に必要となる書類について、具体的に解説します。事前に流れと必要書類を把握しておくことで、慌てずにスムーズな申請が可能になります。

減税を受けるには確定申告が必要

所得税の控除(住宅ローン減税、リフォーム促進税制)や贈与税の非課税措置といった国の税制優遇を受けるためには、原則として確定申告が必須です。

確定申告とは、1年間の所得とそれに対する税額を計算し、国(税務署)に申告・納税する手続きのことです。会社員や公務員の方は、通常、勤務先が年末調整で税金の計算と納税を代行してくれるため、自身で確定申告をする機会は少ないかもしれません。しかし、リフォーム減税のような年末調整では対応できない控除を受けるためには、ご自身で確定申告を行う必要があります。

最初の年(リフォームが完了した翌年)に確定申告を行えば、住宅ローン減税の場合、2年目以降は勤務先の年末調整で手続きを完結できる場合がほとんどです。一方、投資型減税は1年限りの控除なので、確定申告もその1回きりです。

なお、固定資産税の減額については、確定申告ではなく、家屋が所在する市区町村の役所への申告が必要となります。こちらは申告先と期限が異なるため、混同しないように注意しましょう。

確定申告の時期と申請方法

【申告時期】

確定申告の期間は、原則としてリフォームが完了し、入居した年の翌年2月16日から3月15日までの約1か月間です。この期間内に、必要な書類を揃えて税務署に提出します。

例えば、2024年10月にリフォームが完了した場合、確定申告は2025年の2月16日から3月15日に行います。

【申請方法】

確定申告書を提出する方法は、主に3つあります。

- 税務署の窓口へ持参または郵送

管轄の税務署へ直接書類を持参するか、郵送で提出する方法です。申告期間中は窓口が大変混雑するため、時間に余裕を持って行動することが大切です。郵送の場合は、通信日付印が提出日とみなされます。 - e-Tax(電子申告)

国税電子申告・納税システム「e-Tax」を利用して、インターネット経由で申告する方法です。自宅のパソコンやスマートフォンから24時間いつでも申告できるため、非常に便利です。- メリット:

- 窓口に行く必要がない。

- 添付書類の一部(登記事項証明書、年末残高等証明書など)を、記載内容を入力して送信することで提出を省略できる場合がある(ただし、書類の保管は必要)。

- 還付金の処理が早い傾向にある。

- 必要なもの:マイナンバーカードと、それを読み取れるスマートフォンまたはICカードリーダライタが必要です。

- メリット:

初めての方には難しく感じるかもしれませんが、国税庁のウェブサイトにある「確定申告書等作成コーナー」では、画面の案内に従って入力するだけで申告書を作成でき、そのままe-Taxで送信することも可能です。

手続きに必要な書類一覧

確定申告の際には、多くの書類を準備する必要があります。不備があると手続きが遅れたり、再度提出を求められたりするため、事前にチェックリストを作成して漏れなく揃えましょう。必要書類は、すべての制度で共通するものと、利用する制度ごとに追加で必要になるものに分けられます。

すべての減税制度で共通の書類

以下の書類は、どの所得税控除を受ける場合でも基本的に必要となります。

| 書類名 | 入手先 | 備考 |

|---|---|---|

| 確定申告書 | 税務署、国税庁ウェブサイト | 申告書AまたはB。国税庁の作成コーナーで作成可能。 |

| 本人確認書類の写し | 自身で用意 | マイナンバーカード、または通知カード+運転免許証など。 |

| (給与所得者の場合)源泉徴収票 | 勤務先 | その年の所得と納税額を証明する書類。 |

| 家屋の登記事項証明書 | 法務局 | 家屋の所有者、所在地、床面積などを証明。 |

| 工事請負契約書の写し | リフォーム会社 | 工事内容、契約日、請負金額などを証明。 |

各制度で追加で必要な書類

共通書類に加えて、利用する制度に応じた専門的な証明書類などが必要になります。これらの書類はリフォーム会社や建築士、金融機関などに発行を依頼する必要があるため、計画段階から準備について相談し、早めに入手しておくことが成功の鍵です。

【住宅ローン減税(ローン型)の場合】

- 住宅取得資金に係る借入金の年末残高等証明書

- 入手先:住宅ローンを組んだ金融機関

- 備考:通常、その年の10月~翌年1月頃に金融機関から郵送されてきます。

【リフォーム促進税制(投資型)の場合】

- 増改築等工事証明書

- 入手先:建築士事務所に所属する建築士、指定確認検査機関、登録住宅性能評価機関など

- 備考:これがなければ投資型減税は受けられません。リフォーム会社を通じて発行を依頼するのが一般的です。発行には費用がかかる場合があります。

【贈与税の非課税措置の場合】

- 贈与税の申告書

- 入手先:税務署、国税庁ウェブサイト

- 戸籍謄本

- 入手先:市区町村の役所

- 備考:贈与者が直系尊属であることを証明するために必要です。

- 質の高い住宅であることを証明する書類(1,000万円の非課税枠を利用する場合)

- 入手先:登録住宅性能評価機関、リフォーム会社など

- 備考:住宅性能証明書、建設住宅性能評価書の写しなど。

書類集めは手間がかかりますが、減税を受けるための重要なステップです。リフォーム契約時に、工事業者に「確定申告で減税制度を利用したいので、必要な証明書の発行に協力してほしい」と明確に伝えておくことが、後の手続きを円滑に進めるための最も大切なポイントと言えるでしょう。

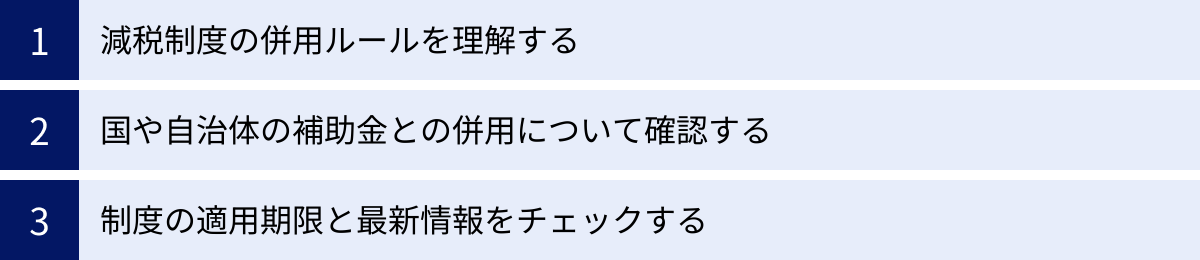

リフォーム減税で失敗しないための3つのポイント

リフォーム減税制度は、正しく活用すれば大きな経済的メリットをもたらしますが、その複雑さゆえに思わぬ落とし穴にはまってしまうこともあります。制度の併用ルールを知らなかったり、補助金との関係を誤解していたり、最新の情報を確認しなかったりすると、期待していたほどの節税効果が得られないばかりか、手続きが無駄になってしまう可能性さえあります。ここでは、リフォーム減税で失敗しないために、計画段階から必ず押さえておきたい3つの重要なポイントを解説します。

① 減税制度の併用ルールを理解する

リフォーム減税には複数の制度がありますが、それらを自由に組み合わせられるわけではありません。どの制度とどの制度が併用できて、どれができないのか、そのルールを正確に理解しておくことが非常に重要です。誤った組み合わせで計画を進めると、後になって一方の制度しか使えないことが判明し、資金計画が狂ってしまう恐れがあります。

併用できる組み合わせの例

異なる税金に関する制度は、基本的に併用が可能です。賢く組み合わせることで、節税効果を最大化できます。

- 【所得税の控除 + 固定資産税の減額】

これは最も代表的な併用パターンです。例えば、耐震リフォームを行った場合、所得税については「リフォーム促進税制(投資型)」または「住宅ローン減税」を利用し、それとは別に市区町村へ申告して翌年度の「固定資産税の減額」も受けることができます。手続きはそれぞれ別に行う必要がありますが、両方のメリットを享受できます。 - 【所得税の控除 + 贈与税の非課税措置】

親からリフォーム資金の贈与を受け、その資金で省エネリフォームを行った場合、「贈与税の非課税措置」で贈与税をゼロにし、かつ自己資金で支払った部分(またはローンを組んだ部分)について「所得税の控除」を受けることが可能です。

併用できない組み合わせの例

一方で、同じ税金の中での制度の併用には厳しい制限があります。特に所得税控除の内部でのルールは複雑なため、注意が必要です。

- 【住宅ローン減税(ローン型)とリフォーム促進税制(投資型)の併用不可】

これは最も重要なルールの一つです。同じリフォーム工事に対して、住宅ローン減税と投資型減税を両方適用することはできません。どちらか一方を選択する必要があります。一般的には、借入額が大きく、長期間にわたって控除を受けたい場合は住宅ローン減税、自己資金が中心で1年で控除を終えたい場合は投資型減税が有利になる傾向があります。 - 【リフォーム促進税制(投資型)内での併用ルール】

投資型減税のメニュー(耐震、省エネ、バリアフリーなど)を複数同時に行う場合、単純に各制度の控除額を合算できるわけではありません。控除対象となる工事費用の限度額には全体の上限が設けられています。 例えば、耐震リフォーム(限度額250万円)と省エネリフォーム(限度額250万円)を同時に行った場合、それぞれの限度額を単純に足した500万円が控除対象になるわけではなく、合算した場合の控除対象限度額が定められています。この計算は複雑なため、専門家への確認が推奨されます。

② 国や自治体の補助金との併用について確認する

リフォームを支援する制度は、税金の減免だけではありません。国や地方自治体が、特定の工事に対して「補助金」や「助成金」を交付している場合があります(例:「子育てエコホーム支援事業」など)。これらの補助金と減税制度の関係を正しく理解しておくことも、失敗を避けるための重要なポイントです。

【原則として併用は可能】

多くの場合、国や自治体の補助金とリフォーム減税制度は併用することができます。 これは、リフォームを行う人にとって大きなメリットです。

【併用する場合の最重要注意点】

併用する場合、所得税控除の計算方法に注意が必要です。減税の対象となる工事費用を計算する際、実際にかかった工事費用の総額から、受け取った補助金の額を差し引かなければなりません。

- 計算式:減税対象の工事費用 = 工事費総額 – 補助金額

例えば、300万円の省エネリフォームを行い、自治体から50万円の補助金を受け取ったとします。この場合、リフォーム促進税制(投資型)で控除額を計算する際の基礎となる工事費用は、300万円ではなく、補助金を差し引いた250万円(300万円 – 50万円)となります。

もし、この計算をせずに300万円を基に申告してしまうと、過大な税額控除を受けたことになり、後日、税務署から指摘を受けて修正申告や追徴課税が必要になる可能性があります。

リフォーム計画を立てる際は、利用できる補助金がないかを必ず確認し、補助金を受ける場合は、その金額を正確に把握して減税の計算に反映させることを忘れないようにしましょう。

③ 制度の適用期限と最新情報をチェックする

リフォームに関する税制や補助金制度は、経済状況や社会情勢の変化に応じて、毎年のように内容が見直され、改正が行われます。 また、ほとんどの制度には「〇年〇月〇日まで」といった適用期限が設けられています。過去の古い情報や不正確な情報に基づいて計画を進めてしまうと、いざ申請しようとしたときには制度が終了していたり、要件が変わっていたりするリスクがあります。

【必ず一次情報を確認する習慣を】

インターネット上には多くの情報がありますが、中には情報が更新されていなかったり、誤解を招く表現が含まれていたりすることもあります。そのため、必ず国や自治体などの公式サイト(一次情報源)で最新の情報を確認することが、失敗を防ぐ最も確実な方法です。

- 所得税・贈与税関連:国税庁のウェブサイトにある「タックスアンサー(よくある税の質問)」や、各種減税制度の解説ページ。

- リフォーム支援制度全般:国土交通省のウェブサイトにある「住宅局」のページや、各支援事業の特設サイト。

- 固定資産税・不動産取得税・自治体の補助金:お住まいの都道府県や市区町村のウェブサイト(税務課、建築指導課など)。

- 制度の横断的な情報:一般社団法人 住宅リフォーム推進協議会のウェブサイトも、各種支援制度を分かりやすくまとめており参考になります。

【適用期限を意識したスケジュール管理】

特に期間限定の制度を利用したい場合は、その期限から逆算してリフォームの契約や工事完了のスケジュールを立てる必要があります。「期限に間に合うだろう」という安易な見込みは禁物です。工事の遅延なども考慮し、余裕を持った計画を立てましょう。

リフォーム減税制度は複雑ですが、正しく理解して活用すれば、リフォーム費用を大幅に抑えることが可能です。計画段階から専門家(リフォーム会社、税理士など)に相談し、自分に最適な制度を見つけて賢くリフォームを実現しましょう。