中古住宅の購入は、新築に比べて費用を抑えられるなど多くのメリットがあり、魅力的な選択肢の一つです。しかし、高額な買い物であることに変わりはなく、資金計画に不安を感じる方も少なくないでしょう。そんな時に心強い味方となるのが「住宅ローン控除(住宅ローン減税)」制度です。

この制度をうまく活用すれば、数十万から数百万円単位での税金の還付が期待でき、家計の負担を大幅に軽減できます。特に中古住宅の場合、以前は「築年数」という厳しい要件がありましたが、近年の制度改正でそのハードルは大きく下がりました。

この記事では、中古住宅の購入を検討している方に向けて、住宅ローン控除の基本的な仕組みから、2024年最新の制度内容、適用を受けるための具体的な条件、控除額の計算方法、そして必要な手続きまで、網羅的かつ分かりやすく解説します。複雑に思える制度ですが、ポイントを押さえれば誰でも正しく理解し、活用できます。ぜひ最後までお読みいただき、賢いマイホーム購入の実現にお役立てください。

目次

住宅ローン控除(住宅ローン減税)とは

住宅ローン控除、正式名称を「住宅借入金等特別控除」といいます。これは、個人が住宅ローンを利用してマイホームの新築、取得、または増改築などをした場合に、年末時点での住宅ローン残高の0.7%に相当する金額が、その年に納めるべき所得税から直接差し引かれる(控除される)制度です。

この制度の主な目的は、国民の住宅取得を促進し、良質な住宅ストックの形成を促すことにあります。住宅という高額な買い物を後押しすることで、関連産業への経済効果や、国民の生活水準の向上、そして景気の活性化を図るという狙いがあります。

控除の仕組みは非常に強力です。例えば、年末のローン残高が3,000万円だった場合、その0.7%である21万円が、納めるべき所得税から直接控除されます。もし、その年の所得税額が21万円に満たない場合でも、所得税から控除しきれなかった分は、翌年の住民税からも一定額を上限として控除されます。つまり、納めた税金が「還付」という形で手元に戻ってくる、家計にとって非常に直接的な恩恵のある制度なのです。

この控除は一度きりではなく、中古住宅の場合は原則として最大10年間、毎年受けることができます。仮に毎年20万円の控除が10年間続けば、合計で200万円もの税負担が軽減される計算になります。これは、住宅ローンの利息負担を大きく和らげる効果があり、マイホーム購入のハードルを下げてくれる大きな要因と言えるでしょう。

「控除」と聞くと少し難しく感じるかもしれませんが、要は「税金が安くなる制度」です。特に給与所得者の場合、毎月の給料から天引きされている所得税が、確定申告や年末調整を通じて戻ってくる、というイメージを持つと分かりやすいでしょう。

この制度は、新築住宅だけでなく、中古住宅の取得も対象となります。かつては中古住宅の場合、木造住宅で築20年以内、マンションなどの耐火建築物で築25年以内といった厳しい「築年数要件」が存在し、古い物件では利用が難しいケースが多くありました。しかし、2022年の税制改正でこの築年数要件が撤廃され、代わりに建物の「耐震性」が問われる形に変わりました。これにより、築年数が古くても耐震基準を満たしていれば、住宅ローン控除の対象となる道が開かれ、中古住宅市場の活性化にもつながっています。

ただし、注意点として、住宅ローン控除は恒久的な制度ではなく、社会経済情勢や国の政策によって内容が見直される時限的な措置であるという点が挙げられます。実際に、控除率や控除期間、対象となる所得要件などは数年ごとに改正が繰り返されています。したがって、住宅を購入するタイミングでの最新の制度内容を正確に把握しておくことが非常に重要です。

まとめると、住宅ローン控除とは、住宅ローンの年末残高に応じて、所得税や住民税が最大10年間(中古住宅の場合)にわたって還付される、住宅購入者にとって非常に有利な税制優遇制度です。この制度を正しく理解し、最大限に活用することが、賢い住宅購入計画の鍵となります。

【2024年最新】住宅ローン控除の制度改正のポイント

住宅ローン控除は、経済状況や政策方針に応じて頻繁に内容が見直されます。特に2022年度の税制改正では大きな変更があり、さらに2024年からも一部のルールが変わりました。ここでは、現行制度を理解する上で重要な「2022年の変更点」と「2024年の変更点」を分けて詳しく解説します。

2022年の主な変更点

2022年度の税制改正は、近年の低金利の状況や、環境性能の高い住宅を普及させるという国の目標を反映した、大幅な見直しとなりました。

控除率が1%から0.7%へ引き下げ

最も大きな変更点の一つが、控除率の引き下げです。改正前は、年末ローン残高の「1%」が控除額の基準でしたが、改正後は「0.7%」に変更されました。

この変更の背景には、近年の超低金利の状況があります。住宅ローンの金利が1%を下回るケースが一般的になる中で、控除率が1%のままだと、支払う利息よりも多くの税金が戻ってくる「逆ザヤ」という現象が起きていました。これは制度の趣旨から逸脱すると考えられたため、より実態に即した0.7%という水準に是正されたのです。

控除率は下がりましたが、次に説明する控除期間の延長などとセットで見直されており、一概に制度が縮小したとは言えない側面もあります。

控除期間が原則13年へ延長(中古住宅は10年)

控除率が引き下げられた一方で、控除期間は従来の原則10年から13年に延長されました。これにより、長期間にわたって安定的に控除を受けられるようになりました。

ただし、この13年という期間が適用されるのは、原則として新築住宅や、買取再販(不動産業者が中古住宅を買い取り、リフォームなどを行った上で販売する物件)の場合です。個人間売買で取得した一般的な中古住宅の場合、控除期間は従来どおり「10年間」となります。この違いはしっかりと押さえておく必要があります。

所得要件が2,000万円以下へ引き下げ

住宅ローン控除を受けられる人の所得要件も厳格化されました。改正前は、合計所得金額が「3,000万円以下」の人が対象でしたが、改正後は「2,000万円以下」に引き下げられました。

これは、制度の恩恵をより幅広い中間所得者層に行き渡らせるという意図の表れです。年収が非常に高い層は、税制優遇がなくとも住宅取得が可能であるという判断から、対象が絞り込まれました。共働き夫婦などで世帯収入が高い場合は、合計所得が2,000万円を超えないか注意が必要です。

住民税からの控除上限額が変更

所得税額が少なく、住宅ローン控除額を引ききれない場合、残りの金額は住民税から控除されます。この住民税からの控除上限額も変更されました。

改正前は、一律で「最高13.65万円」が上限でした。しかし、改正後は「課税総所得金額等の5%(最高9.75万円)」という計算式に変更されています。これは、所得税の負担が少ない人ほど、住民税からの控除額も少なくなる仕組みであり、より個々の負担能力に応じた制度になったと言えます。

2024年の主な変更点

2024年からは、主に子育て支援の強化と、省エネ住宅のさらなる普及を目的とした変更が加えられました。

子育て世帯・若者夫婦世帯への優遇措置

少子化対策の一環として、子育て世帯や若者夫婦世帯に対しては、住宅ローン控除の借入限度額が維持されるという優遇措置が導入されました。

- 子育て世帯: 19歳未満の子どもがいる世帯

- 若者夫婦世帯: 夫婦のいずれかが40歳未満の世帯

これらの世帯が2024年または2025年に入居する場合、2022年・2023年入居と同水準の高い借入限度額が適用されます。これは、子育てや若い世代の住宅取得を金銭的にサポートしようという明確なメッセージです。

借入限度額の変更

2024年からの最も重要な変更点は、住宅の省エネ性能に応じて借入限度額が細分化され、一般世帯では限度額が引き下げられたことです。特に、省エネ基準を満たさない「その他の住宅」は、原則として2024年以降の入居では住宅ローン控除の対象外となりました。

これは、国がカーボンニュートラルの実現に向けて、省エネ性能の低い住宅の建設・流通を抑制し、高性能な住宅を普及させたいという強い意志の表れです。中古住宅においても、その物件がどの省エネレベルに該当するのかが、控除額を左右する極めて重要な要素となっています。

以下に、住宅の種類ごとの借入限度額の変遷をまとめます。

| 住宅の種類 | 2022・2023年入居 | 2024・2025年入居(子育て・若者夫婦世帯) | 2024・2025年入居(一般) |

|---|---|---|---|

| 【新築住宅・買取再販】 | |||

| 長期優良住宅・低炭素住宅 | 5,000万円 | 5,000万円 | 4,500万円 |

| ZEH水準省エネ住宅 | 4,500万円 | 4,500万円 | 3,500万円 |

| 省エネ基準適合住宅 | 4,000万円 | 4,000万円 | 3,000万円 |

| その他の住宅 | 3,000万円 | 対象外 (※1) | 対象外 (※1) |

| 【中古住宅(個人間売買)】 | |||

| 長期優良住宅・低炭素住宅など | 3,000万円 | 3,000万円 | 3,000万円 |

| その他の住宅 | 2,000万円 | 2,000万円 | 2,000万円 |

(※1) 2023年12月31日までに建築確認を受けた新築住宅に限り、2,000万円を限度として適用可能。

参照:国土交通省「住宅ローン減税」

この表からわかるように、一般的な中古住宅の場合、省エネ性能が高い(長期優良住宅など)と認定されれば借入限度額は3,000万円、それ以外の住宅(省エネ基準を満たしていてもいなくても)は一律で2,000万円となります。新築住宅ほど複雑ではありませんが、購入する中古住宅がリフォームなどによって高い省エネ性能を持つ場合は、その証明を取得することでより多くの控除を受けられる可能性があります。

2024年からの制度改正では、省エネ性能の高さが控除額を左右する重要な要素となり、特に子育て世帯への優遇が図られている点が最大のポイントです。

中古住宅で住宅ローン控除を受けるための適用条件

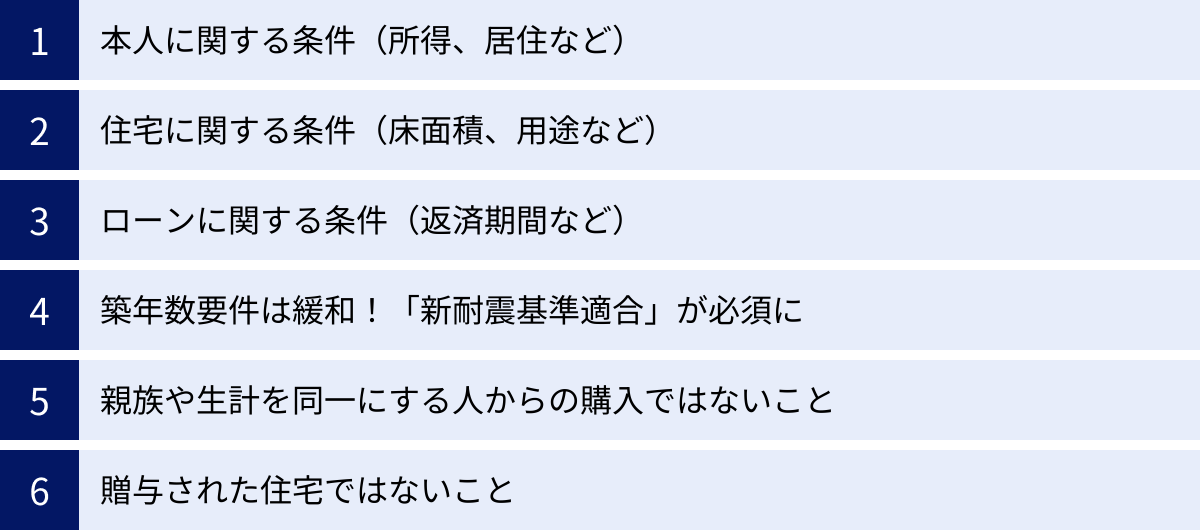

住宅ローン控除という大きなメリットを享受するためには、定められた適用条件をすべてクリアする必要があります。条件は「本人」「住宅」「ローン」に関する共通のものと、「中古住宅特有」のものに大別されます。一つずつ丁寧に確認していきましょう。

共通の適用条件

まず、新築・中古を問わず、すべての住宅に共通して求められる基本的な条件です。

本人に関する条件(所得、居住など)

控除を受ける人自身に関する要件です。

- 合計所得金額が2,000万円以下であること:

控除を受けようとする年の合計所得金額が2,000万円を超えると、その年は控除の対象外となります。給与所得だけでなく、不動産所得や事業所得など、すべての所得を合算した金額で判断されます。 - 住宅の取得後6か月以内に居住を開始すること:

物件の引き渡しを受けてから、原則として6か月以内にその家に住み始める必要があります。 - 控除を受ける年の12月31日まで引き続き住んでいること:

年末時点でその家に住んでいることが条件です。年の途中で引っ越してしまった場合などは、その年は控除を受けられません(海外への転勤など、やむを得ない事情がある場合は例外規定があります)。 - 特定の特例を受けていないこと:

マイホームを売却した際の「3,000万円の特別控除」や「買換え特例」など、他の居住用財産に関する税の特例を、家を取得した年とその前後2年(合計5年間)に受けていないことが条件です。これらの特例と住宅ローン控除は併用できません。

住宅に関する条件(床面積、用途など)

次に、購入する住宅そのものに関する要件です。

- 床面積が50平方メートル以上であること:

登記簿に記載されている面積(内法面積)で判断します。ただし、合計所得金額が1,000万円以下の年に限り、この要件は40平方メートル以上に緩和されます。単身者や二人暮らし向けのコンパクトな物件を検討している場合は、この緩和措置が重要になります。 - 床面積の2分の1以上が自己の居住用であること:

購入した物件が、自宅兼事務所や自宅兼店舗といった併用住宅の場合、居住用として使っている部分の面積が全体の半分以上でなければなりません。控除額の計算も、居住用部分の割合に応じて按分されます。

ローンに関する条件(返済期間など)

利用する住宅ローンに関する要件です。

- 返済期間が10年以上の住宅ローンであること:

住宅の取得を目的としたローンで、返済期間が10年以上に設定されている必要があります。繰り上げ返済によって返済期間が10年未満になった場合、その時点から控除は受けられなくなるため注意が必要です。 - 対象となる借入金:

銀行や信用金庫、住宅金融支援機構(フラット35)といった金融機関からの借入金が対象です。勤務先からの無利子または年利0.2%未満の非常に低い金利での融資や、親や親族からの個人的な借入は対象外となります。

中古住宅特有の適用条件

上記の共通条件に加えて、中古住宅の場合はさらにいくつかの特有の条件を満たす必要があります。特に耐震性に関する要件は、2022年の改正で大きく変わった最重要ポイントです。

築年数要件は緩和!「新耐震基準適合」が必須に

かつて中古住宅の控除適用を阻む大きな壁だったのが「築年数要件」(木造20年以内、耐火建築物25年以内)でした。しかし、2022年の税制改正でこの築年数要件は完全に撤廃されました。

その代わりに導入されたのが、以下の耐震性に関する要件です。

- 昭和57年(1982年)1月1日以後に建築された住宅であること

これは、建築基準法で定められた「新耐震基準」に基づいて建てられた住宅であることを意味します。建築確認日がこの日付以降であれば、基本的にこの要件を満たしていると考えられます。 - 上記1に該当しない(昭和56年以前に建築された)場合でも、以下のいずれかの書類で耐震性を証明できること

- 耐震基準適合証明書: 建築士などが建物の耐震診断を行い、現行の耐震基準に適合していることを証明する書類。

- 既存住宅性能評価書(耐震等級1以上): 第三者機関が住宅の性能を評価した書類で、倒壊等防止の項目で耐震等級が1、2、または3と評価されているもの。

- 既存住宅売買瑕疵(かし)保険に加入していること: 住宅の欠陥(瑕疵)を保証する保険で、加入するためには一定の耐震基準を満たしている必要があるため、この保険の付保証明書も耐震性の証明となります。

この改正により、中古住宅の控除適用で最も重要なのは、築年数の古さではなく『新耐震基準に適合しているか』という客観的な安全性となりました。例えば、築40年の物件であっても、耐震診断を受けて耐震基準適合証明書を取得すれば、控除の対象となります。物件を探す際には、建築年月日を必ず確認し、古い物件の場合は耐震性の証明が可能かどうかを不動産会社に相談することが不可欠です。

親族や生計を同一にする人からの購入ではないこと

住宅ローン控除は、第三者からの住宅取得を促すための制度です。そのため、配偶者や直系の親族、あるいは同居している家族など、生計を一つにしている人から住宅を購入した場合は、控除の対象外となります。制度の不正利用を防ぐための規定です。

贈与された住宅ではないこと

親からの贈与など、対価を支払わずに取得した住宅も控除の対象にはなりません。あくまで、ローンを組んで「購入」した住宅が対象です。ただし、親から資金援助(贈与)を受けて、それを頭金の一部にしてローンを組んだ場合、ローンを組んだ部分については控除の対象となります。

これらの条件をすべて満たして初めて、住宅ローン控除を申請できます。特に中古住宅においては、耐震基準の確認が購入前の必須チェック項目であることを覚えておきましょう。

控除額はいくら?計算方法とシミュレーション

住宅ローン控除の適用条件を満たせることがわかったら、次に気になるのは「実際にいくら税金が戻ってくるのか?」という点でしょう。ここでは、控除額の上限から具体的な計算方法、そしてモデルケースを用いたシミュレーションまでを詳しく解説します。

中古住宅の借入限度額と最大控除額

控除額を計算する上で基本となるのが「借入限度額」です。これは、控除額の計算対象となる住宅ローンの上限額のことで、この額を超えたローン残高は計算に含まれません。

2022年度の改正により、中古住宅(個人間売買)の借入限度額と、そこから算出される10年間の最大控除額は以下のようになっています。

| 中古住宅の種類 | 借入限度額 | 控除期間 | 最大控除額(10年間合計) |

|---|---|---|---|

| 長期優良住宅・低炭素住宅・ZEH水準省エネ住宅・省エネ基準適合住宅 | 3,000万円 | 10年 | 210万円 (3,000万円 × 0.7% × 10年) |

| その他の住宅 (上記以外の住宅) | 2,000万円 | 10年 | 140万円 (2,000万円 × 0.7% × 10年) |

参照:国土交通省「住宅ローン減税」、国税庁「No.1211-1 認定住宅等の新築等をした場合(住宅借入金等特別控除)」

この表が示すように、購入する中古住宅が「長期優良住宅」などの高い省エネ性能を持つと証明できれば、借入限度額が3,000万円に引き上げられます。 それ以外の、一般的な中古住宅の場合は2,000万円が限度額となります。最大控除額には70万円もの差が生まれるため、省エネ性能を証明できるかどうかは非常に大きなポイントです。

- 長期優良住宅: 耐震性、省エネ性、耐久性など、多くの項目で高い性能を持つと行政に認定された住宅。

- 低炭素住宅: 二酸化炭素の排出を抑えるための対策が取られた、環境にやさしい住宅。

- ZEH(ゼッチ)水準省エネ住宅: 高い断熱性能に加え、省エネ設備と太陽光発電などでエネルギー収支をゼロ以下にすることを目指す住宅。

中古住宅でこれらの認定を受けるには、購入後に一定の基準を満たすリフォームを行うなどの方法があります。

控除額の計算方法

年間の控除額は、以下の3つの金額を比較し、最も小さい金額が適用されます。

- 年末の住宅ローン残高 × 0.7%

- 住宅の性能に応じた借入限度額から算出される控除の上限額(中古住宅の場合、年間21万円または14万円)

- その年の所得税額 + 住民税からの控除上限額(課税総所得金額等の5%、最大9.75万円)

多くの場合、まず「① 年末の住宅ローン残高 × 0.7%」で基本的な控除額を計算します。しかし、ローン残高が非常に多くても「② 上限額」を超えることはありません。また、計算上の控除額がいくら大きくても、実際に納める税金額「③ 所得税+住民税の上限」以上に戻ってくることはありません。

具体的な計算手順は以下の通りです。

Step 1: 年末の住宅ローン残高を確認する

毎年、年末調整の時期になると金融機関から「住宅取得資金に係る借入金の年末残高等証明書」が送られてきます。この書類で正確な年末残高を確認します。

Step 2: ローン残高に0.7%を掛ける

Step 1の残高に0.7%を乗じて、計算上の控除額を算出します。

例:年末残高が2,500万円の場合 → 2,500万円 × 0.7% = 17.5万円

Step 3: 自分の所得税額を確認する

会社の源泉徴収票などで、その年に納める(または納めた)所得税の金額を確認します。

Step 4: 所得税から控除する

Step 2で計算した17.5万円と、Step 3の所得税額を比較します。

- もし所得税額が17.5万円以上あれば、所得税から17.5万円が全額控除(還付)されます。

- もし所得税額が10万円だった場合、所得税からは10万円しか控除できません。

Step 5: 所得税で引ききれない分を住民税から控除する

Step 4で所得税から引ききれなかった場合、その差額を住民税から控除します。

- 上記の例で所得税が10万円だった場合、引ききれない額は 17.5万円 – 10万円 = 7.5万円 です。

- この7.5万円を住民税から控除します。ただし、住民税からの控除には「課税総所得金額等の5%(最大9.75万円)」という上限があります。この上限の範囲内であれば、7.5万円が全額、翌年の住民税から減額されます。

【具体例】控除額の計算シミュレーション

より具体的にイメージできるよう、2つの架空のケースでシミュレーションしてみましょう。

【ケース1】控除額が所得税の範囲内に収まるAさん

- 家族構成:夫婦+子1人

- 年収:600万円(課税所得300万円、所得税額18.7万円、住民税額30.5万円)

- 購入物件:一般的な中古住宅(借入限度額2,000万円)

- 住宅ローン:借入額2,200万円、1年目の年末残高2,150万円

- 計算上の控除額:

ローン残高は2,150万円ですが、借入限度額の2,000万円が上限となります。

→ 2,000万円 × 0.7% = 14万円 - 所得税との比較:

Aさんの所得税額は18.7万円です。

→ 14万円(控除額) < 18.7万円(所得税額) - 最終的な控除額:

控除額が所得税額の範囲内に収まるため、所得税から14万円が全額還付されます。住民税からの控除はありません。

【ケース2】所得税から引ききれず、住民税からも控除されるBさん

- 家族構成:単身

- 年収:450万円(課税所得220万円、所得税額11.7万円、住民税額22.5万円)

- 購入物件:省エネ基準適合の中古住宅(借入限度額3,000万円)

- 住宅ローン:借入額2,800万円、1年目の年末残高2,750万円

- 計算上の控除額:

ローン残高2,750万円は、借入限度額の3,000万円の範囲内です。

→ 2,750万円 × 0.7% = 19.25万円 - 所得税からの控除:

Bさんの所得税額は11.7万円です。

→ 19.25万円(控除額) > 11.7万円(所得税額)

所得税からは、上限である11.7万円が還付されます。 - 住民税からの控除:

所得税から引ききれなかった額は、19.25万円 – 11.7万円 = 7.55万円 です。

住民税からの控除上限額は「課税所得220万円 × 5% = 11万円」。ただし、最高9.75万円が上限です。

引ききれない額(7.55万円)は、上限(9.75万円)の範囲内なので、7.55万円が全額、翌年の住民税から減額されます。 - 最終的な控除額(合計):

11.7万円(所得税還付) + 7.55万円(住民税減額) = 合計 19.25万円 の減税効果が得られます。

このように、実際の控除額は『ローン残高×0.7%』だけでなく、ご自身の所得税・住民税額にも左右されます。金融機関の返済予定表と勤務先の源泉徴収票(またはご自身の所得)を元に、一度試算してみることをお勧めします。

住宅ローン控除を受けるための手続きと流れ

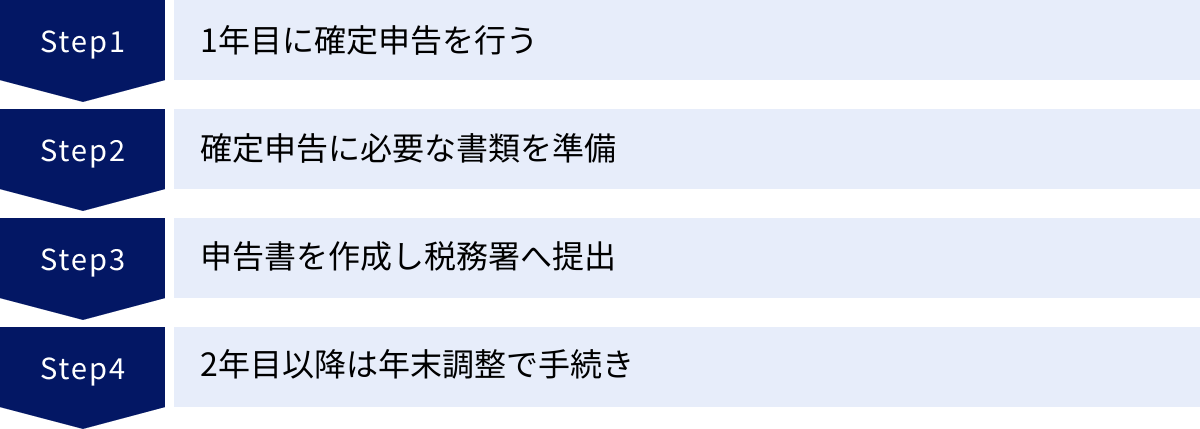

住宅ローン控除を受けるための手続きは、自分自身で行う必要があります。特に、住宅を購入した最初の年は「確定申告」が必須です。少し手間がかかりますが、2年目以降はぐっと楽になります。ここでは、手続きの流れをステップごとに解説します。

【1年目】確定申告を行う

住宅ローン控除を受けるための最初の関門が、入居した翌年に行う確定申告です。会社員の方で普段は確定申告に馴染みがない場合も、この年だけは必ず自分で行う必要があります。これは「還付申告」と呼ばれ、納めすぎた税金を返してもらうための手続きです。

確定申告の時期と方法

- 時期: 原則として、住宅に入居した年の翌年2月16日から3月15日までの間に行います。ただし、税金を還付してもらうための還付申告は、翌年1月1日から受け付けてもらえます。早めに手続きを済ませたい場合は、1月中から準備を始めるとよいでしょう。

- 方法: 確定申告を行う方法は主に3つあります。

- 税務署の窓口で提出: 必要書類を持参し、税務署の職員に相談しながら申告書を作成・提出する方法です。初めてで不安な方には安心ですが、申告期間中は大変混み合います。

- 郵送で提出: 完成した申告書を管轄の税務署に郵送します。自分のペースで進められますが、書類に不備がないか自己責任で確認する必要があります。

- e-Tax(電子申告)で提出: 国税庁の「確定申告書等作成コーナー」を利用して、インターネット上で申告手続きを完結させる方法です。24時間いつでも利用でき、マイナンバーカードと対応するスマートフォンやICカードリーダーがあれば、自宅からすべての手続きが可能です。添付書類の一部を省略できるなどのメリットもあり、最も推奨される方法です。

確定申告に必要な書類

確定申告には多くの書類が必要です。直前になって慌てないよう、リストを参考に早めに準備を始めましょう。

【全員が基本的に必要な書類】

- 確定申告書: 国税庁のウェブサイトからダウンロードするか、税務署で入手します。e-Taxの場合は自動で作成されます。

- (特定増改築等)住宅借入金等特別控除額の計算明細書: 控除額を計算するための詳細な書類です。確定申告書とセットで作成・提出します。

- 本人確認書類の写し: マイナンバーカード、またはマイナンバー通知カードと運転免許証などの身元確認書類のセット。

- 源泉徴収票(原本): 勤務先から年末に発行される、その年の収入と納めた税額が記載された書類です。

- 金融機関等の住宅ローン残高証明書(原本): 年末調整の時期(10月頃)に、ローンを組んだ金融機関から郵送されてきます。

- 建物の登記事項証明書(登記簿謄本): 法務局で取得します。家屋番号、床面積、取得年月日などが記載されています。

- 不動産売買契約書または工事請負契約書の写し: 物件の取得年月日や購入価格、家屋の床面積などを証明するために必要です。

【中古住宅で、かつ特定の条件に該当する場合に必要な書類】

- 耐震基準適合証明書、既存住宅性能評価書の写し、または既存住宅売買瑕疵保険の付保証明書:

昭和56年以前に建築された旧耐震基準の住宅を購入した場合に、耐震性を証明するために必須となります。これらの書類は取得に時間がかかる場合があるため、物件契約前に取得の目処をつけておくことが重要です。

【省エネ性能の高い住宅の場合に必要な書類】

- 住宅省エネルギー性能証明書、建設住宅性能評価書(省エネ性能に関するもの)の写しなど:

長期優良住宅や低炭素住宅など、高い借入限度額(3,000万円)の適用を受けたい場合に、その性能を証明するために必要です。

これらの書類を揃え、申告書を作成して提出すると、後日(通常1か月~1か月半後)、指定した銀行口座に所得税の還付金が振り込まれます。

【2年目以降】会社の年末調整で手続きする

初年度の確定申告を無事に終えれば、2年目以降の手続きは格段に簡単になります。給与所得者の場合、会社の年末調整で住宅ローン控除の手続きが完結します。

年末調整に必要な書類

年末調整で控除を受けるために、会社に提出する書類は以下の2点だけです。

- 「給与所得者の(特定増改築等)住宅借入金等特別控除申告書」:

この書類は、初年度の確定申告が終わった後の秋頃に、税務署から残り年数分(中古住宅なら9年分)がまとめて郵送されてきます。 毎年1枚ずつ、必要事項を記入して使用します。紛失しないよう、大切に保管しておきましょう。 - 金融機関等の住宅ローン残高証明書:

1年目と同様に、毎年10月頃に金融機関から送られてきます。

この2つの書類を、勤務先の年末調整の担当部署に、他の書類(生命保険料控除証明書など)と一緒に提出するだけで手続きは完了です。提出後、12月または1月の給与で、還付されるべき税額が精算されます。

初年度の確定申告は手間がかかりますが、一度済ませれば2年目以降は年末調整で簡単になります。必要書類を早めに準備し、計画的に手続きを進めることが重要です。

住宅ローン控除を利用する際の注意点

住宅ローン控除は非常に魅力的な制度ですが、利用する上で知っておくべき注意点もいくつか存在します。ライフプランの変化や資金計画によっては、予期せず控除額が減ったり、対象外になったりする可能性があります。ここでは、特に重要な4つの注意点を解説します。

繰り上げ返済をすると控除額が減ることがある

手元資金に余裕ができた際に、ローンの元本を前倒しで返済する「繰り上げ返済」は、総支払利息を減らすための有効な手段です。しかし、住宅ローン控除期間中に行うと、控除額が減少してしまう可能性があるため注意が必要です。

【仕組み】

住宅ローン控除額は、「年末時点でのローン残高」に基づいて計算されます。繰り上げ返済を行うと、当然ながら年末のローン残高は予定よりも少なくなります。その結果、「ローン残高 × 0.7%」で算出される控除額も減ってしまうのです。

【判断のポイント】

繰り上げ返済をすべきかどうかは、「繰り上げ返済によって軽減される利息額」と「それによって減少する住宅ローン控除額」を比較して判断する必要があります。

- 繰り上げ返済が有利なケース: 一般的に、住宅ローンの適用金利が控除率(0.7%)を大きく上回っている場合です。例えば、金利1.5%でローンを組んでいる場合、100万円を繰り上げ返済すれば年間の利息が約1.5万円減りますが、控除額の減少は7,000円(100万円×0.7%)です。この場合、利息の軽減効果の方が大きいため、繰り上げ返済が有利と言えます。

- 繰り上げ返済が不利になる可能性のあるケース: 適用金利が非常に低い場合、例えば金利0.5%でローンを組んでいる場合は慎重な判断が必要です。100万円を繰り上げ返済しても利息の軽減額は年間約5,000円ですが、控除額は7,000円減少します。このケースでは、繰り上げ返済をせずに控除を最大限受けた方が得になる可能性があります。

一つの戦略として、住宅ローン控除の適用期間(10年間)が終了してから、まとまった資金で繰り上げ返済を行うという方法も考えられます。

控除期間中に家を売却すると控除は終了する

住宅ローン控除は、あくまで「本人が居住している住宅」に対する制度です。そのため、控除期間の途中でその家を売却したり、他人に賃貸に出したりした場合は、居住しなくなった年以降、住宅ローン控除は適用されなくなります。

例えば、5年間控除を受けた後に家を売却した場合、残りの5年分の控除を受ける権利は失われます。

ただし、転勤などのやむを得ない事情で一時的にその家に住めなくなり、家族も一緒に転居した場合、一定の要件を満たせば、再びその家に戻ってきて住み始めた年から控除を再開できる「再適用」の制度があります。この場合、控除が受けられなかった期間分、期間が延長されるわけではなく、当初の控除期間の残りの年数についてのみ適用されます。

年間所得が2,000万円を超えると対象外になる

住宅ローン控除の適用条件の一つに、「合計所得金額が2,000万円以下であること」があります。これは、控除を受ける各年で判定されます。

控除期間中に、昇進による給与アップや、副業・投資の成功などによって年間の合計所得金額が2,000万円を超えた年は、その年の住宅ローン控除は受けられません。

しかし、これは恒久的に対象外になるわけではありません。翌年以降に所得が再び2,000万円以下に戻れば、その年から控除の適用を再開できます。所得の変動が見込まれる方は、この点に注意が必要です。

リフォーム費用を住宅ローンに含める場合の扱い

中古住宅の購入と同時に、キッチンや浴室の交換、間取りの変更といったリフォームを行うことは一般的です。このリフォーム費用を住宅の購入費用と合わせて一つの住宅ローンとして借り入れる「リフォーム一体型ローン」を利用する方も多いでしょう。

この場合、リフォーム費用部分も住宅ローン控除の対象に含めることができるかどうかが問題になります。

結論から言うと、一定の要件を満たす「増改築等」に該当するリフォーム工事であれば、その費用も控除の対象となります。

【控除対象となるリフォーム工事の例】

- 大規模の修繕または模様替え(建築確認が必要なレベルのもの)

- マンションなどの区分所有部分の床、壁、天井の過半について行う修繕・模様替え

- 耐震改修工事

- 省エネ改修工事

- バリアフリー改修工事

単なる壁紙の張り替えや、一部設備の交換といった小規模なリフォームは対象外と見なされる可能性があります。リフォーム費用をローンに含めて控除を受けたい場合は、その工事が控除対象となるか、事前に施工会社や税務署に確認することが重要です。また、対象となる場合は、工事請負契約書など、工事内容と費用を証明する書類が確定申告時に必要となります。

住宅ローン控除を最大限に活用するためには、繰り上げ返済のタイミングや所得の変動、リフォーム計画など、長期的な視点でのライフプランニングが不可欠です。

住宅ローン控除と併用できる・できない制度

マイホームを購入する際には、住宅ローン控除以外にも様々な税金の軽減措置や補助金制度があります。どの制度が併用できて、どの制度が併用できないのかを正しく理解しておくことは、トータルの費用を抑える上で非常に重要です。

併用できる減税制度の例

住宅ローン控除は、主に以下の税制優遇措置と併用することが可能です。これらの制度は、住宅ローン控除とは目的や対象とする税金が異なるため、両方の恩恵を受けることができます。

- 不動産取得税の軽減措置:

土地や建物を購入した際に、一度だけ都道府県から課税されるのが不動産取得税です。しかし、一定の要件(床面積50㎡~240㎡、新耐震基準適合など)を満たす中古住宅であれば、課税標準額から大幅な控除が受けられ、税額がゼロになるケースも少なくありません。これは住宅ローン控除と全く別の制度なので、問題なく併用できます。 - 登録免許税の軽減措置:

不動産の所有権移転登記(名義変更)や、住宅ローンの抵当権設定登記を行う際にかかる国税が登録免許税です。これも、自己の居住用住宅で床面積が50㎡以上などの要件を満たせば、税率が引き下げられます。住宅ローン控除との併用は可能です。 - 固定資産税の減額措置:

毎年1月1日時点で土地や家屋を所有している人にかかる市町村税が固定資産税です。新築住宅には3年間(マンション等は5年間)の減額措置がありますが、中古住宅でも、耐震改修や省エネ改修、バリアフリー改修を行った場合に、翌年度分の固定資産税が減額される特例があります。これらの減税も住宅ローン控除と併用できます。 - 補助金制度(子育てエコホーム支援事業など):

国や自治体は、省エネ性能の高い住宅の取得やリフォームに対して、補助金を交付する事業を実施していることがあります。例えば「子育てエコホーム支援事業」は、子育て世帯・若者夫婦世帯が特定の省エネ性能を持つ住宅を取得する際に補助金が交付される制度です。これらは税金の控除ではなく、直接的な金銭の給付(補助金)であり、原則として住宅ローン控除と併用可能です。

併用できない減税制度の例

一方で、特定の税制特例とは併用が認められていません。特に、今住んでいる家を売却して、新しい家(中古住宅)に買い替えるというシナリオで注意が必要です。

- 居住用財産を譲渡した場合の3,000万円の特別控除:

マイホームを売却して利益(譲渡所得)が出た場合に、その利益から最高3,000万円までを控除できる非常に効果の大きい特例です。 - 特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例:

一定の条件を満たすマイホームを売却し、新しいマイホームに買い替えた場合に、売却益に対する課税を将来に繰り延べることができる特例です。

これらの「家を売った時の特例」と、新しく購入した家の「住宅ローン控除」は、残念ながら選択制となっており、併用することはできません。 具体的には、新しい家に入居した年とその前後2年間(合計5年間)に、これらの売却に関する特例の適用を受ける(または受けた)場合、住宅ローン控除は利用できなくなります。

これは、住宅の取得と売却の両方で手厚い税優遇を二重に受けることを防ぐための措置です。

【どちらを選ぶべきか】

どちらの制度を利用する方が有利かは、ケースバイケースです。

- 家の売却益が非常に大きい場合は、「3,000万円控除」を利用して譲渡所得税をゼロにする方が有利になることが多いです。

- 売却益がほとんどない、あるいは損失が出た場合は、迷わず「住宅ローン控除」を選択することになります。

以下の表に、併用の可否をまとめます。

| 制度名 | 併用の可否 | 備考 |

|---|---|---|

| 【併用できる制度の例】 | ||

| 不動産取得税の軽減措置 | ○ | 目的が異なるため併用可能 |

| 登録免許税の軽減措置 | ○ | 目的が異なるため併用可能 |

| 固定資産税の減額措置 | ○ | 目的が異なるため併用可能 |

| 子育てエコホーム支援事業など | ○ | 税制ではなく補助金のため原則併用可能 |

| 【併用できない制度の例】 | ||

| 3,000万円の特別控除 | × | どちらか一方を選択する必要がある |

| 買換え特例 | × | どちらか一方を選択する必要がある |

住宅ローン控除は多くの税軽減措置と併用可能ですが、特に住み替え時に利用できる売却の特例とは併用できません。どの制度を使うのがご自身の状況にとって最も有利か、事前にしっかりと比較検討することが重要です。 不安な場合は、税理士などの専門家に相談するのも良いでしょう。

中古住宅の住宅ローン控除に関するよくある質問

ここまで住宅ローン控除の制度について詳しく見てきましたが、それでも個別の疑問は尽きないものです。最後に、中古住宅の住宅ローン控除に関して特によく寄せられる質問とその回答をまとめました。

築年数が古い中古住宅でも本当に控除は受けられますか?

A:はい、受けられます。現在、住宅ローン控除の適用に築年数の制限はありません。

2022年の税制改正で、かつて存在した「木造20年以内、耐火建築物25年以内」という築年数要件は撤廃されました。

現在、最も重要な条件は「建物の耐震性」です。具体的には、以下のいずれかを満たせば、築40年や50年の古い物件であっても控除の対象となります。

- 1982年(昭和57年)1月1日以降に建築された住宅であること(新耐震基準適合)

- 上記より古い住宅でも、「耐震基準適合証明書」「既存住宅性能評価書(耐震等級1以上)」「既存住宅売買瑕疵保険の付保証明書」のいずれかで、現行の耐震基準を満たしていることを証明できること。

したがって、物件を検討する際には、築年数の数字だけに惑わされず、建築年月日や耐震性の証明が可能かどうかを確認することが非常に重要です。

耐震基準適合証明書はどこで取得すればよいですか?

A:耐震基準適合証明書は、建築士事務所に登録している建築士、指定確認検査機関、登録住宅性能評価機関などに依頼して発行してもらいます。

不動産会社に相談すれば、提携している建築士などを紹介してもらえることが多いです。費用は、建物の規模や構造にもよりますが、耐震診断と証明書発行を合わせて数万円から10数万円程度が目安となります。

最も重要な注意点は、証明書は原則として「物件の引き渡し前」に取得する必要があるという点です。売買契約後、引き渡し日までの間に診断と証明書発行を完了させなければなりません。購入を決める前に、売主側の協力が得られるか、また買主側で手配する場合のスケジュールなどを、不動産会社と綿密に打ち合わせておく必要があります。

ペアローンや連帯債務でも住宅ローン控除は受けられますか?

A:はい、受けられます。夫婦や親子などでローンを組んだ場合も、それぞれがご自身の負担割合に応じて住宅ローン控除を申請できます。

ただし、ローンの組み方によって扱いが少し異なります。

- ペアローン: 夫婦それぞれが個別にローン契約を結ぶ方法です。この場合、夫と妻がそれぞれで確定申告(または年末調整)を行い、自身のローン残高に応じた控除を受けます。

- 連帯債務: 一つのローン契約に対して、夫婦などが連帯して返済義務を負う方法です。この場合、年末のローン残高全体を、物件の持ち分割合など、あらかじめ決めた負担割合に応じて按分し、その金額を基にそれぞれが控除を申請します。

- 連帯保証: 主たる債務者は一人で、もう一方がその返済を保証する形です。この場合、控除を受けられるのは主たる債務者のみで、連帯保証人はローンを返済する義務は負いますが、控除の対象にはなりません。

共働き夫婦が収入を合算して高額な物件を購入する場合、ペアローンや連帯債務を利用してそれぞれが控除を受けることで、世帯全体での節税効果を最大化できる可能性があります。

確定申告を忘れた場合はどうなりますか?

A:諦める必要はありません。税金を返してもらうための「還付申告」は、過去に遡って行うことができます。

住宅ローン控除の初年度の確定申告(還付申告)は、控除を受けたい対象の年(住宅に入居した年)の翌年1月1日から5年間、いつでも申告が可能です。

例えば、2023年に入居した場合、本来は2024年の2月16日~3月15日に申告しますが、もし忘れてしまっても、2028年12月31日までであれば、2023年分の確定申告を行って還付を受けることができます。

ただし、2年目以降の年末調整は、初年度の確定申告が完了していることが前提です。申告を忘れていると、2年目以降の手続きも滞ってしまいます。また、手続きを先延ばしにすると必要書類を紛失するリスクも高まります。可能な限り、入居した翌年の決められた期間内に申告を済ませることを強くお勧めします。