土地や家屋といった不動産を所有していると、毎年必ず関わることになるのが「固定資産税」です。マイホームの購入を検討している方や、すでに所有している方にとって、この税金は家計に直接影響する重要な要素の一つと言えるでしょう。しかし、「固定資産税がどのような税金なのか」「具体的にいくらくらいかかるのか」「どうやって計算されているのか」など、その仕組みは複雑で分かりにくいと感じる方も少なくありません。

この記事では、固定資産税の基本的な知識から、具体的な計算方法、知っておくと役立つ軽減措置、そして多彩な支払い方法まで、あらゆる疑問に答えるべく、網羅的かつ分かりやすく解説していきます。固定資産税の仕組みを正しく理解することは、計画的な資産管理や家計設計の第一歩です。これから不動産を所有する方も、すでに納税されている方も、この記事を通じて固定資産税への理解を深め、安心して納税に臨めるようになりましょう。

目次

固定資産税とは

固定資産税は、一言で言うと「土地や家屋などの『固定資産』を所有していることに対して課される税金」です。毎年1月1日(この日を「賦課期日(ふかきじつ)」と呼びます)時点で、対象となる資産を所有している個人や法人が、その資産が所在する市町村(東京23区の場合は東京都)に納める地方税の一種です。

では、なぜ私たちはこの税金を納める必要があるのでしょうか。その答えは、固定資産税が私たちの生活を支える重要な財源となっている点にあります。市町村は、私たちが日常的に利用する道路や公園、学校や図書館の整備、消防や救急、ゴミ収集、福祉サービスといった、さまざまな行政サービスを提供しています。これらのサービスを安定的に提供するためには、莫大な費用が必要です。固定資産税は、所得税や住民税と並んで、こうした公共サービスを維持・運営するための貴重な財源として活用されています。

つまり、固定資産税を納めることは、単なる義務ではなく、私たちが住む地域の環境をより良くし、安全で快適な生活を送るための基盤を支える行為とも言えるのです。資産の価値に応じて公平に負担するという考え方に基づいているため、価値の高い資産を所有している人ほど多くの税金を負担する仕組みになっています。

この税金の大きな特徴は、所得の有無にかかわらず、資産を所有している限り原則として毎年発生し続けるという点です。例えば、会社を退職して収入がなくなったとしても、自宅を所有していれば固定資産税の納税義務は継続します。そのため、特に住宅ローンを完済した後や、老後の生活設計を考える上で、この固定資産税の負担をあらかじめ見込んでおくことは非常に重要です。

固定資産税の税額は、市町村が決定する「固定資産税評価額」を基に計算されます。この評価額は、土地の公的な価格や、家屋の資材、構造、経過年数などを基に専門的な基準で算出されており、原則として3年に一度見直し(「評価替え」と呼ばれます)が行われます。これにより、社会経済情勢の変化や資産価値の変動が税額に反映されるようになっています。

まとめると、固定資産税は以下の3つのポイントで理解できます。

- 対象: 土地、家屋、償却資産(事業用資産)などの固定資産。

- 納税義務者: 毎年1月1日時点の所有者。

- 目的: 市町村が提供する公共サービスの財源。

このように、固定資産税は私たちの生活に密接に関わる税金です。その仕組みを正しく理解し、納税通知書が届いた際に内容をきちんと確認できるようになることが、賢い資産管理の第一歩と言えるでしょう。次の章からは、具体的にどのような資産が課税対象になるのかを詳しく見ていきます。

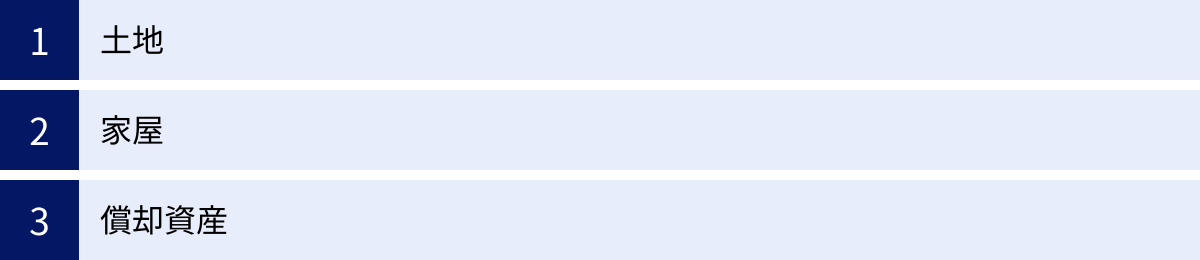

固定資産税の対象になる3つの資産

固定資産税が課される「固定資産」には、大きく分けて「土地」「家屋」「償却資産」の3種類があります。多くの方にとって身近なのは土地と家屋ですが、事業を営んでいる個人事業主や法人にとっては償却資産も重要な課税対象です。ここでは、それぞれの資産が具体的にどのようなものを指すのか、詳しく解説していきます。

① 土地

土地は、固定資産税の代表的な課税対象です。私たちが住む住宅の敷地(宅地)はもちろんのこと、田んぼや畑といった農地、山林、原野、雑種地など、登記簿に登記されているすべての土地が対象となります。

土地の評価は、その利用状況によって区分され、それぞれの状況に応じた評価方法が用いられます。主な土地の地目は以下の通りです。

- 宅地: 建物の敷地およびその維持もしくは効用を果たすために必要な土地。住宅地、商業地、工業地などが含まれます。

- 田・畑(農地): 耕作の目的で利用される土地。

- 山林: 耕作の方法によらないで竹木の生育する土地。

- 原野: 耕作の方法によらないで雑草、かん木類の生育する土地。

- 池沼: かんがい用水でない水の貯留池。

- 牧場: 家畜を放牧する土地。

- 鉱泉地: 鉱泉(温泉を含む)の湧出口およびその維持に必要な土地。

- 雑種地: 上記のいずれにも該当しない土地。駐車場や資材置き場などがこれにあたります。

土地の価値(固定資産税評価額)は、主に「固定資産評価基準」に基づいて、地価公示価格や都道府県地価調査価格、不動産鑑定士による鑑定評価額などを参考にして決定されます。特に宅地については、道路からの距離や土地の形状、周辺の環境といった個別の要因も考慮されるため、同じ面積の土地でも場所によって評価額は大きく異なります。

② 家屋

家屋も、土地と並ぶ主要な課税対象です。固定資産税における家屋とは、「屋根および周壁またはこれに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるもの」と定義されています。

具体的には、以下のようなものが家屋に該当します。

- 住居: 一戸建て、マンション、アパートなど。

- 店舗: お店、飲食店、事務所など。

- 工場・倉庫: 製造施設や保管施設。

- その他: 旅館、病院、学校、車庫(建物として独立しているもの)など。

家屋の評価は、「再建築価格方式」という方法で算出されます。これは、「その家屋と同一のものを、評価の時点においてその場所に新築するとした場合に必要とされる建築費(再建築価格)」を求め、そこに建築後の年数の経過によって生じる損耗の状況による減価(経年減点補正)を考慮して評価額を決定する方式です。

評価の際には、主に以下の要素がチェックされます。

- 主体構造部: 木造、鉄骨造(S造)、鉄筋コンクリート造(RC造)などの構造。

- 屋根: 使用されている瓦やスレートなどの種類。

- 外壁: サイディング、モルタル、タイル貼りなどの仕上げ。

- 内壁・天井・床: 使用されている建材や仕上げ。

- 建築設備: キッチン、浴室、トイレ、空調設備、給排水設備などのグレードや規模。

新築の家屋は、完成後に市町村の職員が訪問して行われる「家屋調査」の結果に基づいて最初の評価額が決定されます。その後は、3年ごとの評価替えの際に、前述の経年減点補正率を適用して評価額が見直されていきます。したがって、家屋の固定資産税は、経年によって徐々に安くなっていくのが一般的です。

③ 償却資産

償却資産は、個人の方にはあまり馴染みがないかもしれませんが、法人や個人で事業を営んでいる場合に課税対象となる資産です。土地や家屋と同じく固定資産税の対象であり、「固定資産評価基準」に基づいて評価されます。

償却資産とは、会社や個人が事業のために使用している構築物、機械、器具、備品などの資産で、法人税法または所得税法で減価償却の対象となるべき資産を指します。ただし、自動車税や軽自動車税の対象となる車両は除かれます。

具体的には、以下のようなものが償却資産に該当します。

| 資産の種類 | 具体例 |

|---|---|

| 構築物 | 駐車場の舗装、門、塀、フェンス、広告塔、看板、受変電設備、緑化施設など |

| 機械・装置 | 製造・加工用の機械、建設機械、印刷機、クレーンなど |

| 船舶 | ボート、漁船、客船など |

| 航空機 | 飛行機、ヘリコプターなど |

| 車両・運搬具 | フォークリフト、構内作業車など(自動車税等の対象外のもの) |

| 工具・器具・備品 | パソコン、コピー機、机、椅子、陳列棚、エアコン、レジスター、医療機器など |

これらの償却資産を所有している法人や個人事業主は、毎年1月1日時点での資産の所有状況を、その年の1月31日までに資産が所在する市町村へ申告する義務があります。この申告内容に基づいて、市町村が各資産の評価額(取得価額を基に、取得後の経過年数に応じた価値の減少を考慮して算出)を決定し、固定資産税が課税されます。

申告を怠ったり、虚偽の申告をしたりすると、地方税法に基づき過料が科されたり、税額が遡って追徴されたりする可能性があるため、注意が必要です。

以上のように、固定資産税は土地、家屋、そして事業用の償却資産という3つの柱で構成されています。自分がどの資産を所有しているのかを正確に把握することが、固定資産税を理解する上で最初のステップとなります。

固定資産税は誰がいつ払うのか

固定資産税の概要と対象資産を理解したところで、次に気になるのは「具体的に誰が、いつまでに支払う必要があるのか」という点でしょう。納税の義務者と時期は法律で明確に定められています。ここでは、納税義務者と納税のスケジュールについて詳しく解説します。

納税する人(納税義務者)

固定資産税を納める義務がある人のことを「納税義務者」と呼びます。

固定資産税の納税義務者は、「その年の1月1日(賦課期日)時点で、市町村の固定資産課税台帳に、固定資産の所有者として登記または登録されている個人または法人」です。

この「1月1日時点の所有者」というルールが非常に重要です。例えば、2024年1月10日に土地と建物を売却したとしても、2024年度分の固定資産税の納税義務者は、1月1日時点の所有者である売主になります。市町村から納税通知書が送付されるのは、1月1日時点の所有者である売主に対してです。

実際の不動産売買の現場では、売買契約書の中で、固定資産税を所有期間に応じて日割りで精算する(買主が売主に負担分を支払う)取り決めをすることが一般的ですが、これはあくまで当事者間の私的な契約です。法律上の納税義務は、その年の終わりまで売主にあることに変わりはありません。

また、所有者が亡くなった場合も同様です。1月1日時点では存命で、その後亡くなった場合でも、その年度の納税義務はその方にあります。この場合、相続人が納税義務を引き継ぐことになります。

固定資産課税台帳とは、市町村が作成・管理している帳簿のことで、土地、家屋、償却資産について、所有者の氏名・住所、資産の所在地、地番、面積、評価額などが記録されています。登記簿に所有者として登記されている人が、原則として課税台帳にも登録されます。

納税する時期と回数

固定資産税は、原則として年4回に分けて納税します。市町村から送られてくる「納税通知書」に、1年分の税額と、各納期(第1期〜第4期)ごとの納付額および納付期限が記載されています。

納税通知書が送付される時期は、市町村によって異なりますが、おおむね毎年4月から6月頃です。納税者は、この通知書を受け取ってから、各期の納期限までに税金を納めることになります。

各期の具体的な納期限も市町村によって異なります。以下に主要な都市の例を挙げますが、必ずご自身の市町村の情報を確認してください。

| 市町村 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 東京都23区 | 6月末 | 9月末 | 12月末 | 翌年2月末 |

| 横浜市 | 4月末 | 7月末 | 12月末 | 翌年2月末 |

| 大阪市 | 4月末 | 7月末 | 12月末 | 翌年2月末 |

| 名古屋市 | 4月末 | 7月末 | 12月末 | 翌年2月末 |

| 福岡市 | 4月末 | 7月末 | 12月末 | 翌年2月末 |

| 札幌市 | 4月末 | 7月末 | 9月末 | 12月末 |

| (上記は一般的な例であり、年度によって変更される場合があります。参照:各市町村の公式サイト) |

もちろん、第1期の納期限までに1年分をまとめて全期前納することも可能です。全期前納による割引制度は、現在ではほとんどの自治体で廃止されていますが、支払い忘れを防ぐためには便利な方法です。

納税は国民の義務であり、定められた期限内に納付することが不可欠です。もし納期限を過ぎてしまうと、後述するように延滞金が発生し、最終的には財産の差し押さえといった厳しい措置が取られる可能性もあります。納税通知書が届いたら、必ず内容と納期限を確認し、計画的に納税するように心がけましょう。

固定資産税の計算方法

固定資産税の納税通知書を見て、「この金額は一体どのように算出されているのだろう?」と疑問に思ったことはありませんか。固定資産税の計算は一見複雑に見えますが、基本的な計算式と、それに使われる用語の意味を理解すれば、その仕組みを把握できます。ここでは、固定資産税の計算方法をステップごとに詳しく解説します。

固定資産税の計算式

固定資産税の税額は、以下の基本的な計算式によって算出されます。

固定資産税額 = 課税標準額 × 税率(標準税率は1.4%)

この式に出てくる「課税標準額」と「税率」が、税額を決定する重要な要素です。それぞれの意味を詳しく見ていきましょう。

固定資産税評価額とは

計算式を理解する前に、まず知っておくべき最も基本的な数値が「固定資産税評価額」です。これは、課税対象となる土地や家屋の価値を、市町村が「固定資産評価基準」に基づいて算定した価格のことを指します。簡単に言えば、「市町村が考える、その資産の適正な時価」です。

納税通知書に同封されている「課税明細書」には、この固定資産税評価額が記載されています。

- 土地の評価額: 地価公示価格等の7割程度を目安に、土地の形状、道路への接道状況、周辺環境などを考慮して算出されます。

- 家屋の評価額: 同じ家屋をもう一度新築した場合にかかる費用(再建築価格)を基準に、経年による劣化を考慮(経年減点補正)して算出されます。

この固定資産税評価額は、原則として3年に一度、評価が見直されます。これを「評価替え(ひょうかがえ)」と呼びます。直近では令和6(2024)年度に評価替えが行われました。これにより、地価の変動や家屋の経年劣化が税額に反映される仕組みになっています。

課税標準額とは

次に、計算式で使われる「課税標準額(かぜいひょうじゅんがく)」についてです。課税標準額とは、税率を掛ける直接の対象となる金額のことです。

多くの場合、「固定資産税評価額 = 課税標準額」となりますが、住宅用地の特例など、税負担を軽減するための特例措置が適用される場合には、「課税標準額」は「固定資産税評価額」よりも低い金額になります。

課税標準額 = 固定資産税評価額 - (特例による軽減額)

例えば、住宅が建っている土地(住宅用地)には、後述する「住宅用地の特例」が適用され、課税標準額が大幅に引き下げられます。具体的には、200㎡以下の部分(小規模住宅用地)では評価額の6分の1に、200㎡を超える部分(一般住宅用地)では評価額の3分の1にまで課税標準額が圧縮されます。

このように、特例措置があるおかげで、私たちの税負担は評価額がそのまま反映されるよりも軽くなっているのです。納税通知書の課税明細書には、評価額と課税標準額の両方が記載されているので、どのような特例が適用されて課税標準額が算出されているかを確認できます。

また、土地の固定資産税には「負担調整措置」という仕組みもあります。これは、評価替えによって税額が急激に上昇するのを防ぐために、課税標準額を少しずつ上昇させていく制度です。これにより、納税者の負担が急増しないように配慮されています。

固定資産税の税率

最後に、税率です。固定資産税の税率は、地方税法で標準税率が1.4%と定められています。多くの市町村ではこの1.4%を採用していますが、地方税であるため、市町村が条例によってこれとは異なる税率(制限税率である2.1%を超えない範囲で)を定めることも可能です。

例えば、財政状況が厳しい市町村では1.5%や1.6%といった高い税率を設定している場合があります。逆に、企業誘致などを目的として税率を低く設定している市町村も存在します。ご自身の所有する資産がある市町村の税率が何%なのかは、市町村のウェブサイトや納税通知書で確認できます。

【計算のまとめ】

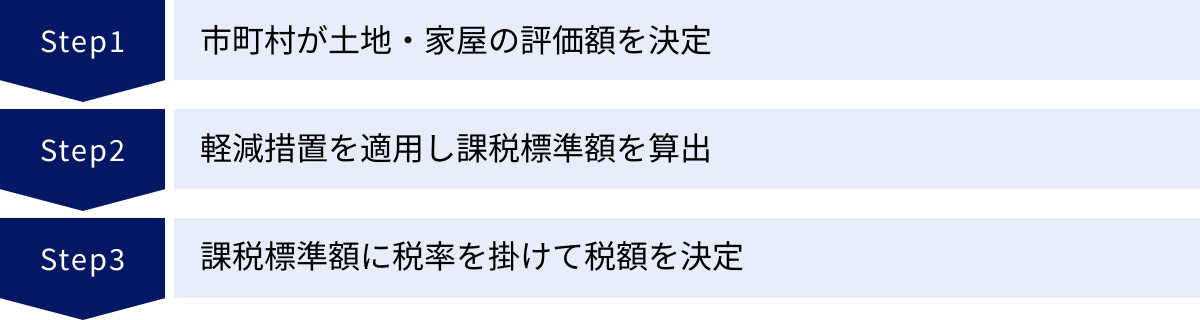

固定資産税の計算プロセスをまとめると、以下のようになります。

- 評価額の決定: 市町村が3年ごとに土地・家屋の「固定資産税評価額」を算出する。

- 課税標準額の算出: 評価額に、住宅用地の特例などの軽減措置を適用して「課税標準額」を計算する。

- 税額の決定: 課税標準額に、市町村が定めた「税率(通常1.4%)」を掛けて、最終的な「固定資産税額」を算出する。

この流れを理解しておけば、納税通知書の内容をより深く読み解き、ご自身の税額がどのように決まっているのかを把握できるようになります。

【具体例】固定資産税のシミュレーション

計算の仕組みを理解したところで、具体的な数値を使って固定資産税がいくらになるのかシミュレーションしてみましょう。ここでは「新築一戸建て」と「新築マンション」の2つのケースを想定し、軽減措置を適用した場合の計算過程を解説します。

※以下のシミュレーションは、計算方法を分かりやすく解説するための架空の例です。実際の評価額や税額は、物件の所在地、構造、仕様などによって大きく異なります。

新築一戸建ての場合

まずは、新築の一戸建てを建てた場合のシミュレーションです。

【物件の条件】

- 土地:

- 面積: 150㎡

- 固定資産税評価額: 1,800万円

- 家屋:

- 構造: 木造2階建て

- 床面積: 120㎡

- 固定資産税評価額: 1,200万円

- 税率: 1.4%

- 適用される軽減措置:

- 住宅用地の特例

- 新築住宅の減額措置

ステップ1:土地の固定資産税を計算する

① 課税標準額の計算(住宅用地の特例を適用)

土地の面積が150㎡で、200㎡以下のため「小規模住宅用地」に該当します。

したがって、課税標準額は評価額の6分の1になります。

- 課税標準額 = 1,800万円 × 1/6 = 300万円

② 税額の計算

課税標準額に税率を掛けます。

- 土地の固定資産税額 = 300万円 × 1.4% = 42,000円

ステップ2:家屋の固定資産税を計算する

① 課税標準額の計算

家屋には特例がないため、評価額がそのまま課税標準額となります。

- 課税標準額 = 1,200万円

② 本来の税額の計算

課税標準額に税率を掛けます。

- 本来の家屋の固定資産税額 = 1,200万円 × 1.4% = 168,000円

③ 減額措置の適用(新築住宅の減額措置)

新築住宅で床面積が120㎡以下のため、税額が2分の1に減額されます。この措置は、一般の木造住宅の場合、新築後3年間適用されます。

- 減額される額 = 168,000円 × 1/2 = 84,000円

- 減額後の家屋の固定資産税額 = 168,000円 – 84,000円 = 84,000円

ステップ3:年間の固定資産税額を合計する

最後に、土地と家屋の税額を合計します。

- 年間合計税額 = 42,000円(土地) + 84,000円(家屋) = 126,000円

このシミュレーションから、新築後3年間(長期優良住宅の場合は5年間)の固定資産税額は年間約126,000円となります。4年目以降は、家屋の減額措置がなくなるため、税額は上がりますが、家屋の評価額自体は経年劣化により少しずつ下がっていきます。

新築マンションの場合

次に、新築のマンションを購入した場合のシミュレーションです。マンションの場合、土地は敷地全体の面積を戸数で按分した「敷地権の持分割合」で所有し、家屋は専有部分の床面積を基に評価されます。

【物件の条件】

- 物件全体:

- 総戸数: 50戸

- 敷地面積: 2,500㎡

- 敷地の固定資産税評価額: 5億円

- 購入した住戸:

- 専有部分の床面積: 70㎡

- 家屋(専有部分+共用部分按分)の固定資産税評価額: 1,500万円

- 土地の持分割合: 1/50

- 税率: 1.4%

- 適用される軽減措置:

- 住宅用地の特例

- 新築住宅の減額措置

ステップ1:土地の固定資産税を計算する

① 土地の持分評価額の計算

まず、自分の所有分にあたる土地の評価額を計算します。

- 土地の持分評価額 = 5億円 × 1/50 = 1,000万円

② 課税標準額の計算(住宅用地の特例を適用)

自分の持分にあたる土地の面積を計算します。

- 土地の持分面積 = 2,500㎡ × 1/50 = 50㎡

この面積は200㎡以下のため「小規模住宅用地」に該当し、課税標準額は評価額の6分の1になります。 - 課税標準額 = 1,000万円 × 1/6 = 約166.6万円(市町村により端数処理あり)

③ 税額の計算

課税標準額に税率を掛けます。

- 土地の固定資産税額 = 166.6万円 × 1.4% = 約23,300円

ステップ2:家屋の固定資産税を計算する

① 課税標準額の計算

家屋の評価額がそのまま課税標準額となります。

- 課税標準額 = 1,500万円

② 本来の税額の計算

課税標準額に税率を掛けます。

- 本来の家屋の固定資産税額 = 1,500万円 × 1.4% = 210,000円

③ 減額措置の適用(新築住宅の減額措置)

新築の鉄筋コンクリート造マンションで、床面積が50㎡以上280㎡以下なので、税額が2分の1に減額されます。この措置は、マンションのような耐火・準耐火建築物の場合、新築後5年間適用されます。

- 減額される額 = 210,000円 × 1/2 = 105,000円

- 減額後の家屋の固定資産税額 = 210,000円 – 105,000円 = 105,000円

ステップ3:年間の固定資産税額を合計する

土地と家屋の税額を合計します。

- 年間合計税額 = 23,300円(土地) + 105,000円(家屋) = 約128,300円

このシミュレーションでは、新築後5年間(長期優良住宅の場合は7年間)の固定資産税額は年間約128,300円となります。6年目以降は、家屋の減額措置がなくなるため税額は上がりますが、土地・家屋ともに評価額は見直されていきます。

これらのシミュレーションを通じて、軽減措置がいかに税負担を軽くしているかがお分かりいただけたかと思います。

固定資産税が安くなる軽減措置

固定資産税は、不動産を所有する上で避けられないコストですが、一定の要件を満たすことで税負担を軽減できる制度が複数設けられています。これらの軽減措置を正しく理解し、活用することは、賢い資産管理に不可欠です。ここでは、代表的な3つの軽減措置について詳しく解説します。

住宅用地の特例

「住宅用地の特例」は、人々が居住するための住宅が建っている土地(住宅用地)の固定資産税・都市計画税を大幅に軽減する制度です。更地や商業用の土地に比べて、住宅用地の税負担を軽くすることで、安定した居住環境を確保することを目的としています。

この特例は、土地の広さに応じて2段階の軽減率が設定されています。

| 区分 | 面積 | 固定資産税の課税標準額 |

|---|---|---|

| 小規模住宅用地 | 住宅1戸あたり200㎡までの土地 | 評価額の6分の1 |

| 一般住宅用地 | 住宅1戸あたり200㎡を超える部分(家屋の床面積の10倍まで) | 評価額の3分の1 |

【具体例】

300㎡の土地に一戸建てが建っている場合:

- 200㎡までの部分(小規模住宅用地): 課税標準額は評価額の1/6

- 残りの100㎡の部分(一般住宅用地): 課税標準額は評価額の1/3

この特例の適用を受けるために、所有者が特別な申請を行う必要は基本的にありません。市町村が登記情報や現地調査によって住宅の存在を確認し、自動的に適用してくれます。

ただし、注意点もあります。例えば、家屋を取り壊して更地にすると、この特例の適用対象外となり、翌年度から土地の固定資産税が最大で6倍に跳ね上がることがあります。また、年の途中で住宅を新築した場合、1月1日時点では住宅が存在しないため、その年度は特例が適用されません。適用は翌年度からとなります。

新築住宅の減額措置

住宅の建設を促進することを目的として、新築された住宅の家屋にかかる固定資産税を一定期間、減額する制度です。これは前述のシミュレーションでも適用した措置です。

この減額措置の主な要件と内容は以下の通りです。

【適用対象となる住宅の要件】

- 居住部分の床面積: 1戸あたり50㎡以上280㎡以下であること。(一戸建て以外の貸家住宅の場合は40㎡以上280㎡以下)

- 店舗付き住宅などの併用住宅の場合は、居住部分の割合が2分の1以上であること。

【減額の内容】

- 対象となる家屋の、居住部分の床面積120㎡までの部分に相当する固定資産税額が2分の1に減額されます。

【減額される期間】

減額期間は、建物の構造によって異なります。

| 住宅の種類 | 減額期間 |

|---|---|

| 一般の住宅(木造など) | 新築後3年間 |

| 3階建て以上の耐火・準耐火建築物(マンションなど) | 新築後5年間 |

| 長期優良住宅(一般) | 新築後5年間 |

| 長期優良住宅(3階建て以上の耐火・準耐火建築物) | 新築後7年間 |

この措置も、通常は新築後の家屋調査などに基づいて市町村が適用してくれますが、「長期優良住宅」の認定を受けている場合は、建築後に市町村へ申告が必要です。この申告を忘れると、より長い期間の減額が受けられなくなるため、注意しましょう。

リフォームによる減額措置

新築だけでなく、既存の住宅に一定のリフォームを行った場合にも、固定資産税の減額措置が適用されることがあります。これは、住宅の性能向上や安全性の確保を促進するための制度です。代表的なものに「省エネ改修」「バリアフリー改修」「耐震改修」があります。これらの措置を受けるには、工事完了後3か月以内に市町村への申告が必要です。

省エネ改修

【概要】

現行の省エネ基準に適合させるためのリフォームを行った場合に、翌年度分の家屋の固定資産税が減額されます。

【主な要件】

- 平成26年4月1日以前から所在する住宅であること。

- 改修後の床面積が50㎡以上280㎡以下であること。

- 窓の断熱改修工事(二重サッシ化、複層ガラス化など)を必須とし、床・天井・壁の断熱工事、太陽光発電装置の設置などを行うこと。

- 改修費用が60万円を超えること(国や地方公共団体からの補助金等を除く)。

【減額内容】

- 改修した家屋の翌年度分の固定資産税額の3分の1を減額。(1戸あたり120㎡相当分まで)

- 長期優良住宅に認定された場合は、減額割合が3分の2に拡充されます。

バリアフリー改修

【概要】

高齢者や障がい者が安全に暮らせるようにするためのバリアフリー改修工事を行った場合に、翌年度分の家屋の固定資産税が減額されます。

【主な要件】

- 新築された日から10年以上を経過した住宅であること。

- 65歳以上の者、要介護・要支援認定者、または障がい者のいずれかが居住していること。

- 改修後の床面積が50㎡以上280㎡以下であること。

- 通路の拡幅、階段の勾配緩和、浴室・トイレの改良、手すりの設置、床の段差解消などの工事を行うこと。

- 改修費用が50万円を超えること(国や地方公共団体からの補助金等を除く)。

【減額内容】

- 改修した家屋の翌年度分の固定資産税額の3分の1を減額。(1戸あたり100㎡相当分まで)

耐震改修

【概要】

地震に対する安全性を向上させるため、現行の耐震基準に適合させる改修工事を行った場合に、固定資産税が減額されます。

【主な要件】

- 昭和57年1月1日以前から所在する住宅であること。

- 現行の耐震基準に適合する耐震改修工事であること。

- 改修費用が50万円を超えること。

【減額内容】

- 改修した家屋の固定資産税額の2分の1を減額。(1戸あたり120㎡相当分まで)

- 減額期間は工事完了の翌年度から1年間。(通行障害既存耐震不適格建築物に該当する場合は2年間)

これらのリフォーム減税は、適用要件が細かく定められており、期限内の申告が必須です。リフォームを検討する際は、事前に市町村の担当窓口に相談し、必要な手続きや書類を確認することをおすすめします。

固定資産税の支払い方法

固定資産税の納税通知書が手元に届いたら、次に行うべきは納税です。かつては金融機関や市町村の窓口での現金払いが主流でしたが、現在では納税者の利便性を高めるために、非常に多彩な支払い方法が用意されています。ここでは、納税通知書の到着時期から、主な支払い方法の種類とそれぞれの特徴について解説します。

納税通知書はいつ届く?

前述の通り、固定資産税の納税通知書は、毎年4月から6月頃に、その年の1月1日時点の所有者宛てに市町村から郵送されます。この通知書には、年間の税額、4期分の納付額と納期限、そして支払い方法に関する案内が記載された納付書が同封されています。

万が一、6月を過ぎても納税通知書が届かない場合は、郵便事故の可能性や、市町村側で何らかの確認が必要な状況になっていることも考えられます。その際は、資産が所在する市町村の税務担当部署に問い合わせてみましょう。

主な支払い方法の種類

現在、多くの自治体で利用できる主な支払い方法は以下の通りです。それぞれにメリット・デメリットがあるため、ご自身のライフスタイルに合った方法を選びましょう。

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 現金払い | 領収証書がその場で手に入る。誰でも簡単に利用できる。 | 窓口の営業時間内に行く手間がかかる。多額の現金を持ち歩くリスク。 |

| 口座振替 | 一度手続きすれば自動で引き落とされるため、払い忘れがない。手数料無料。 | 事前の申し込み手続きが必要。残高不足だと引き落とされない。 |

| クレジットカード決済 | 24時間いつでも納付可能。ポイントが貯まる場合がある。分割払いも可能。 | 納税額に応じた決済手数料がかかる場合がある。領収証書が発行されない。 |

| スマートフォン決済 | アプリを使って自宅で簡単に納付可能。ポイント還元やキャンペーンがある場合も。 | アプリのインストールと設定が必要。領収証書が発行されない。納付上限額がある。 |

| ペイジー(Pay-easy) | ATMやインターネットバンキングで納付可能。窓口に並ぶ必要がない。 | ペイジー対応の金融機関に限られる。領収証書が発行されない。 |

| eL-QR | 全国の対応金融機関やスマホ決済で納付可能。利便性が非常に高い。 | 領収証書が発行されない(スマホ決済の場合)。サービス開始から日が浅い。 |

現金払い

最もオーソドックスな方法です。納付書を持って、以下の場所の窓口で現金で支払います。

- 市町村の役所・役場の税務窓口

- 金融機関(銀行、信用金庫、郵便局など)

- コンビニエンスストア(バーコード付きの納付書で、納付額が30万円以下の場合)

その場で領収証書が発行されるため、納税した証明をすぐに手元に残したい場合に安心です。ただし、窓口の営業時間内に行く手間がかかる点がデメリットです。

口座振替

一度手続きをすれば、各納期の納期限日に指定の預貯金口座から自動的に税金が引き落とされる方法です。払い忘れの心配がなく、手数料もかからないため、非常に便利で確実な方法と言えます。申し込みは、納税通知書に同封されている申込書や、金融機関の窓口、自治体のウェブサイトから行えます。ただし、引き落とし日までに口座残高が不足しないように注意が必要です。

クレジットカード決済

各自治体が設けている専用の支払いサイトや、提携する決済サービス(例:「F-REGI 公金支払い」など)を通じて、クレジットカードで納税する方法です。

24時間いつでも自宅のパソコンやスマートフォンから手続きでき、カード会社のポイントが貯まる可能性があるのが大きなメリットです。

ただし、納税額に応じたシステム利用料(決済手数料)が自己負担となるケースがほとんどです。手数料と獲得できるポイントを比較検討する必要があります。また、納税証明書が必要な場合は、別途申請が必要になることが多く、領収証書は発行されません。

スマートフォン決済アプリ

PayPay、LINE Pay、d払い、au PAYといったスマートフォン決済アプリを使って、納付書に印刷されたバーコードやeL-QRを読み取ることで納税する方法です。

手軽さが最大の魅力で、アプリによってはポイント還元やキャンペーンの対象となることもあります。ただし、クレジットカード決済と同様に領収証書は発行されず、アプリごとに納付上限額が設定されている点に注意が必要です。

ペイジー(Pay-easy)

納付書に「Pay-easy」マークがある場合に利用できます。ペイジーに対応している金融機関のATMやインターネットバンキング、モバイルバンキングから、納付書に記載された「収納機関番号」「納付番号」などを入力して支払う方法です。金融機関の窓口に並ぶ必要がなく、現金を持ち歩くリスクもありません。

eL-QR(地方税統一QRコード)

2023年4月から全国で開始された新しい納税システムです。納税通知書の納付書に印刷された「eL-QR」というQRコードを活用します。

このeL-QRを、地方税共同機構が運営する「地方税お支払サイト」で読み取ったり、対応するスマートフォン決済アプリで読み取ったりすることで、クレジットカード決済やインターネットバンキング、各種スマホ決済など、多彩な方法で納税できます。

最大のメリットは、全国のeL-QR対応金融機関の窓口で納付が可能になったことです。これまでは指定の金融機関でしか納付できませんでしたが、これにより利便性が格段に向上しました。

どの支払い方法を選ぶかは個人の自由ですが、手数料の有無、ポイント還元のメリット、手続きの手間、領収証書の要否などを総合的に考慮して、最適な方法を選択しましょう。

固定資産税を滞納するとどうなる?

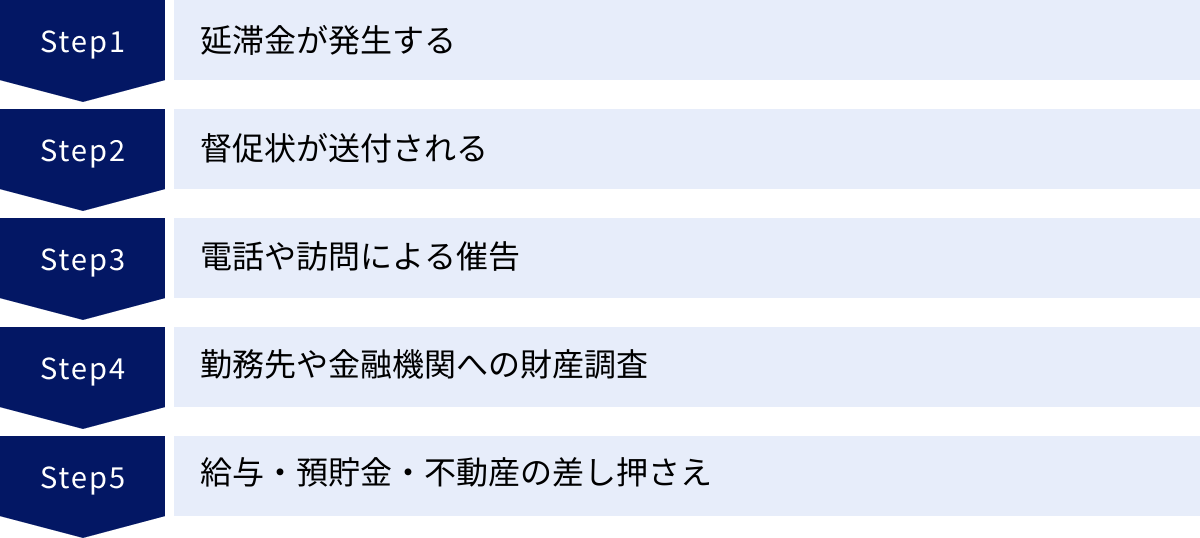

定められた納期限までに固定資産税を納めなかった場合、「滞納」となります。税金の滞納は、単なる払い忘れでは済まされず、法律に基づいた厳しい措置が段階的に取られることになります。ここでは、固定資産税を滞納した場合に起こる一連の流れを解説します。

まず、納期限を1日でも過ぎると、「延滞金」が発生します。延滞金は、納税が遅れたことに対するペナルティであり、滞納している税額と日数に応じて計算されます。この利率は決して低くはなく、消費者金融の金利に匹敵するほどの高い率が設定されている期間もあります。

延滞金の利率は、年によって変動しますが、地方税法で以下のように定められています。

- 納期限の翌日から1か月を経過する日まで: 年「7.3%」と「延滞金特例基準割合+1%」のいずれか低い方の割合。

- 納期限の翌日から1か月を経過した日以後: 年「14.6%」と「延滞金特例基準割合+7.3%」のいずれか低い方の割合。

(参照:総務省 地方税制度・地方税務行政)

例えば、令和6(2024)年中の延滞金特例基準割合は1.4%であるため、1か月以内の延滞金利率は年2.4%、1か月を超えると年8.7%となります。滞納が長引くほど、延滞金は雪だるま式に増えていき、本来納めるべき税額よりもはるかに大きな金額を支払うことになりかねません。

納期限から約20日が経過すると、市町村から「督促状」が送付されます。これは、滞納している税金があることを通知し、速やかな納付を促すための書状です。法律上、督促状を発した日から起算して10日を経過した日までに完納されない場合、市町村は滞納者の財産を差し押さえなければならないと定められています。

督促状を無視し続けると、電話や文書、訪問による「催告」が行われます。それでも納付されない場合、市町村は滞納者の財産状況を調査する「財産調査」に着手します。この調査は、勤務先への給与照会、取引先への売掛金照会、金融機関への預金照会など、法律に基づいて強制的に行われ、プライバシーに関わる情報も調査の対象となります。

そして、最終段階として行われるのが「財産の差し押さえ」です。これは、滞納している税金を強制的に徴収するための最終手段です。差し押さえの対象となる財産は多岐にわたります。

- 給与: 勤務先に通知され、毎月の給与の一部が差し押さえられます。

- 預貯金: 銀行口座が差し押さえられ、滞納額に充当されるまで預金が引き出せなくなります。

- 不動産: 所有している土地や家屋が差し押さえられ、公売(オークション)にかけられて売却され、その代金が滞納した税金に充てられます。

- その他: 自動車、生命保険の解約返戻金、有価証券なども対象となります。

このように、固定資産税の滞納は、最終的に自らの財産を失うという深刻な事態を招きます。もし、病気や失業、事業不振といったやむを得ない事情で納税が困難になった場合は、滞納してしまう前に、必ず市町村の納税担当窓口に相談することが重要です。事情によっては、分割での納付(分納)や、納税の猶予、減免といった救済措置を受けられる可能性があります。

問題を放置せず、誠実に対応する姿勢を見せることが、最悪の事態を避けるための鍵となります。固定資産税は、納期限内に計画的に納付することを強く心がけましょう。

都市計画税とは?固定資産税との違い

固定資産税の納税通知書を見ると、「都市計画税」という税金が併記されていることがあります。「これも固定資産税の一種?」と混同されがちですが、これらは目的や課税対象が異なる別の税金です。ここでは、都市計画税とは何か、そして固定資産税とどのような違いがあるのかを解説します。

都市計画税とは、都市計画事業または土地区画整理事業に要する費用に充てるために、市町村が課税する目的税です。目的税とは、税金の使い道が特定の目的に限定されている税金のことで、都市計画税の場合は、道路や公園、下水道、駅前広場といった都市基盤の整備・改善のために使われます。

一方、固定資産税は、前述の通り、教育や福祉、消防など、市町村の一般的な行政サービス全般の費用に充てられる普通税です。これが両者の最も大きな違いです。

両者の違いをまとめると、以下のようになります。

| 項目 | 固定資産税 | 都市計画税 |

|---|---|---|

| 税の性格 | 普通税(使い道は特定されない) | 目的税(都市計画事業等の費用に充当) |

| 課税の根拠 | 固定資産を所有している事実 | 都市計画事業等による受益 |

| 課税対象者 | 固定資産の所有者 | 市街化区域内に固定資産を所有する者 |

| 課税対象資産 | 土地、家屋、償却資産 | 土地、家屋(償却資産は対象外) |

| 課税区域 | 全ての区域 | 原則として「市街化区域」内のみ |

| 税率 | 標準税率1.4%(市町村により異なる) | 制限税率0.3%(上限、市町村が条例で定める) |

| 免税点 | 土地30万円、家屋20万円、償却資産150万円 | 固定資産税と同じ |

| 軽減措置 | 住宅用地の特例(1/6または1/3)など | 住宅用地の特例(1/3または2/3)など |

重要なポイントは、都市計画税が課税されるのは、原則として「市街化区域」内に土地や家屋を所有している場合のみという点です。「市街化区域」とは、都市計画法に基づき「すでにおおむね市街地を形成している区域、およびおおむね10年以内に優先的かつ計画的に市街化を図るべき区域」として定められたエリアです。

つまり、同じ市内でも、市街化区域に不動産を持っていれば固定資産税と都市計画税の両方が課税され、市街化調整区域(市街化を抑制すべき区域)や都市計画区域外に持っていれば、固定資産税のみが課税されることになります。

計算方法は固定資産税と似ており、「課税標準額 × 税率」で算出されます。税率は、0.3%を上限として各市町村が条例で定めます。住宅用地の特例も適用されますが、軽減率は固定資産税とは異なり、小規模住宅用地(200㎡まで)は評価額の3分の1、一般住宅用地(200㎡超)は評価額の3分の2となります。

納税は、固定資産税とあわせて一括で行うのが一般的で、納税通知書も一枚にまとめられて送付されてきます。そのため混同しやすいですが、それぞれが異なる目的を持つ独立した税金であることを理解しておきましょう。

固定資産税に関するよくある質問

ここでは、固定資産税に関して多くの方が抱く疑問について、Q&A形式で分かりやすくお答えします。

賃貸物件でも固定資産税はかかる?

A. 賃貸物件の入居者(借主)に固定資産税の納税義務はありません。

固定資産税の納税義務者は、あくまでその年の1月1日時点の物件の所有者(大家さんや不動産管理会社)です。ただし、大家さんが支払う固定資産税や都市計画税は、物件を維持するための必要経費として、最終的に家賃の一部に含まれていると考えるのが一般的です。借主が直接税金を納めることはありませんが、間接的にそのコストを負担していると言えるでしょう。

年度の途中で家を売買した場合、固定資産税は誰が払う?

A. 法律上の納税義務者は、その年の1月1日時点の所有者である「売主」です。

市町村から送付される納税通知書は、売主宛てに届きます。しかし、実際の不動産取引では、売買契約時に固定資産税を日割りで精算するのが慣例です。具体的には、物件の引き渡し日を基準として、売主と買主がそれぞれの所有期間に応じた税額を負担し合います。例えば、7月1日に引き渡した場合、1月1日から6月30日までの分を売主が、7月1日から12月31日までの分を買主が負担する、といった形で買主が売主にお金を支払って精算します。これはあくまで当事者間の取り決めであり、市町村への納税は売主が責任を持って行う必要があります。

共有名義の場合、固定資産税の支払いはどうなる?

A. 共有者全員が、連帯して納税する義務を負います(連帯納税義務)。

不動産を夫婦や親子などで共有名義にしている場合、納税通知書は代表者(通常は持分割合が最も大きい人や登記簿の筆頭者)一人に送付されます。しかし、納税の義務は共有者全員にあります。代表者が納税しない場合、市町村は他の共有者に対して納税を請求できます。

誰がどのように負担するかは、共有者間で話し合って決める必要があります。一般的には、それぞれの持分割合に応じて負担額を按分するケースが多いです。

家を相続した場合、固定資産税はどうなる?

A. 相続人が納税義務を引き継ぎます。

年の途中で所有者が亡くなった場合、その納税義務は相続人が継承します。遺産分割協議が完了し、新しい所有者が決まるまでは、法定相続人全員が連帯して納税義務を負うことになります。相続が発生したら、速やかに市町村の税務担当部署に「相続人代表者指定届」を提出し、納税通知書の送付先となる代表者を届け出るのが一般的です。これにより、納税手続きがスムーズに進みます。

固定資産税評価額に不満がある場合はどうすればいい?

A. 「審査の申出」という不服申し立て制度を利用できます。

納税通知書を受け取り、記載されている固定資産税評価額に疑問や不満がある場合、市町村に設置されている「固定資産評価審査委員会」に対して審査の申出をすることができます。申出ができる期間は、原則として納税通知書を受け取った日の翌日から起算して3か月以内です。ただし、申出にあたっては、評価額が不当であると考える客観的な根拠(近隣の類似物件との比較資料や不動産鑑定士の評価書など)を納税者自身が提示する必要があります。

納税通知書を紛失した場合の対処法は?

A. 速やかに資産が所在する市町村の税務担当部署に連絡し、再発行を依頼してください。

納税通知書を紛失しても、納税義務がなくなるわけではありません。放置すると滞納になってしまうため、気づいた時点ですぐに連絡することが重要です。窓口で直接納付書を受け取ったり、郵送で再送付してもらったりすることが可能です。

住所変更をした場合、手続きは必要?

A. 原則として、住民票の異動手続きを行えば、市町村側で情報が連携されます。しかし、市外へ転居した場合などは別途手続きが必要な場合があります。

市町村内で転居した場合は、住民票の異動届を提出すれば、納税通知書の送付先も新しい住所に変更されることがほとんどです。しかし、市外へ転居した場合や、住民票を移さずに居住地のみ変更した場合、海外へ転出する場合などは、納税通知書が正しく届かない可能性があります。その際は、市町村の税務担当部署に「納税通知書送付先変更届」などを提出する必要があります。

建物を取り壊した場合の手続きは?

A. 法務局で「建物滅失登記」を行い、市町村に「家屋滅失届」を提出する必要があります。

建物を取り壊した場合、その旨を申告しないと、存在しない家屋に対して固定資産税が課税され続けてしまいます。取り壊し後、1か月以内に法務局で滅失登記を行い、あわせて市町村にも届け出ましょう。この手続きを怠ると、翌年以降も家屋の固定資産税が課税されるだけでなく、土地の「住宅用地の特例」が適用されなくなり、土地の税額が急増する原因にもなります。

固定資産税は経費として計上できる?

A. 事業用として使用している部分については、経費として計上できます。

個人事業主や法人が、事業のために使用している事務所、店舗、工場などにかかる固定資産税は、「租税公課」という勘定科目で全額経費(損金)に算入できます。自宅兼事務所の場合は、事業で使用している床面積の割合など、合理的な基準で家事按分を行い、事業用の部分に相当する金額を経費として計上することが可能です。